Ni har ju precis som jag hört hur beloppen susar förbi i flödet. Riksbankschefen Ingves lovar 500 miljarder i ‘gratislån’ till bankerna och sänkta kapitalkrav som gör det möjligt att låna ut 900 miljarder utan att backas av bankernas eget kapital, regeringen lovar 300 miljarder till olika former av företagsstöd, och SAS har redan tagit för sig, det kommer fler, var så säkra. Det handlar alltså inte längre om miljarder utan om biljoner, dvs tusentals miljarder. Och de kastas in i Jätten Gluff-gluffs mun, som utan att han ens hinner tugga eller svälja genast kräver mer. Gluff-gluffs alias är Marknaderna, men det är ett alltför abstrakt begrepp för att vi riktigt ska förstå denna omättliga hunger.

Varför stöder inte ‘stödpaketen’? Kan börsfallen t o m gödas av dem?

Vad beror det här på? Länsförsäkringars chefsekonom Alexandra Stråberg fick frågan av Affärsvärldens Matilda Karlsson, om det ens var meningsfullt att skicka in dessa dyra paket. Matilda är en bright ung tjej som vågar ställa den här typen av frågor, som annars de flesta låtsas vara för smarta för att ställa, och den fick nog Stråberg att haja till. Hennes svar var att reaktionerna kunde förklaras av en misstro från marknaden, att centralbanken vet mer än de gör, och att problemen tydligen är större än vad de själva anat, vilket skulle göra varje åtgärdspaket kontraproduktivt, ju mer omfattande desto värre. Men med den analysen borde man ju låta bli att ge dem? Det tycker ju inte Stråberg, troligen ingen annan heller. Lika lite kunde hon svara på vilken typ av stöd som var bäst.

Lars Söderfjäll, aktiechef på Ålandsbanken i DI Morgon idag, menar att aktiekurserna har fallit till en nivå som motsvarar minskade vinster med -20% för 2020, 25-30% för cykliska bolag. D v s att man resonerar kring en tillfällig kollaps under ett par kvartal, men att allt sedan återhämtar sig.

Jag tror tyvärr att det är värre än så. ‘Marknaderna’ påverkas alltid positivt av reda pengar som ramlar i dess knä. Och de har starka lobbyister bakom sig. När Jacob Wallenberg förklarar sig mycket nöjd med stödet till SAS, så gör han det i egenskap av flygbolagets störste private ägare. Att han sedan låter lika nöjd med regeringens och Folkhälsans Coronabekämpning kan vi alltså lätt sätta in i det sammanhanget. Wallenberg påstår att han inte är orolig, trots att han ‘vet’ att han kommer bli smittad har han fullt förtroende för regeringen. Tydligare än så har inte staten och kapitalet kamperat ihop på flera årtionden. En följdfråga vågade sig DN:s reporter inte på och i läsarspalterna var vänsterliberalerna förvirrat positiva, som vanligt lika omedvetna om att de utgör de superrikas nyttiga idioter. SEB:s chefsanalytiker Robert Bergqvist (AV 16/3) fick inte heller sådana följdfrågor som Matilda Karlsson ställde till Stråberg, och kunde bara glatt tacka för allt statsstöd; klart att hans ägare (Wallenberg m fl) skulle bli lite sura annars; man biter inte den hand som föder en.

Paketen till bankerna är som brandsegel utav papp: det krävs många, många fler.

Men glädjen balanseras mer än väl av en fundamental källa till panisk skräck: marknadernas instinkt säger att detta inte kommer räcka till på långa vägar. Bankerna vet med sig att de inte kommer ge nya lån oavsett gratis lånefinansiering och noll krav på eget kapital. Och även om 300 mdr skulle räcka för att hålla en hel del industrier under armarna en tid, så har det sjunkit in nu att Corona är här för att stanna året ut, kanske längre än så. Den genomslagskraft en så lång tid i karantän kommer ha sträcker sig därmed långt bortom pandemins sista dödsoffer. Vi kommer, som Stråberg ovan framhöll, ha ändrat våra konsumtionsmönster, vår riskvilja kommer vara mindre.

Ett mer riskavert samhälle med ordentliga buffertar kostar att bygga upp

Om något har väl Corona visat hur enorma brister vårt samhälle har för att möta stora kriser. Det är alltså inget dåligt i sig om man nu tar tag i frågan, tvärtom. Men att skapa buffertar kostar. Stater kommer höja skatter. Dels för att täcka av den ökade skuldsättning som Coronakrisen medfört. Men också – förhoppningsvis – för att förbättra sin förmåga att snabbt möta nya katastrofer. I Sverige har vi inget utrymme att höja skatten, så vi kommer istället bli tvungna att minska samhällsservice, transfereringar och trixa med trygghetssystemen (läs: minskade pensioner). Ändå måste vi anta, åtminstone för en tid, att folket, efter de många förtida dödsfall vi nu kan förvänta oss, kommer att kräva detta så starkt att staten kommer att prioritera det.

Och vi talar inte bara om att staten fyller på beredskapslagren igen och skapar reserver för att kunna möta olika typer av efterfrågan vid en större kris. Istället för att t ex bara köpa från Kina för lägsta pris, så skaffar företagen sig kompletterande leverantörer i Indien och Mexico, eller kanske ännu hellre i Bulgarien, så man håller sig inom EU – i den nya protektionismens tidevarv är ju tullar och handelsbojkotter det kanske mest realistiska hotet. Man lär också bygga egna lager igen, istället för att helt förlita sig på just-in-time. Detta gör man trots att dessa logistiklösningar är dyrare; man vill inte ta risken att stå helt utan.

Men värst av allt: för att genomföra en investering höjer vi vårt krav på avkastning och då blir mycket som annars slunkit igenom inte av. När bankerna höjer räntorna för högre kreditrisker så betyder det samma sak. Detta har redan skett, och jag vågar påstå att olusten inför nya kreditförluster kommer finnas kvar i minnet en längre period den här gången.

Företagscertifikat och skräpobligationer

Företagscertifikatmarknaden (se min artikel från 10/3), har vuxit enormt under det senaste årtiondet, ca dubbla årliga ökningstakten mot förut, och i USA uppgår den till närmast ofattbara 135 biljoner kronor mätt i dagens växelkurs. Det är ett belopp som kan vara relevant att ställa mot Trumps ‘jättepaket’ på 8,5 biljoner. Här kommer certifikatköparna också kräva – och få – högre räntor, vilket i sin tur kommer dra investerare från aktier, öka direktavkastningskraven och därmed bidra till de högre kapitalkraven. Numera svarar ‘skräpobligationer’ utan investment grade för en fjärdedel av marknaden, och de med lägst betyg, BBB, för hälften; en ökning från 39% från hur det såg ut före krisen 2008. Söderfjäll reser den berättigade frågan om det verkligen är staternas uppgift att rädda den här marknaden: investerarna tar ju de risker de förtjänar, och ska staterna i nästa steg även rädda aktieägare? Men sanningen är ju att certifikatmarknaden är närmast lika systemkritisk som bankerna. Företagsakuten, där SAS och andra länders flygbolag har ställt sig först i kön, verkar också komma aktieägarna till godo. Åtminstone Wallenbergs nöjda kommentar tyder ju på att aktieägarnas kapital inte har ansetts därmed förbrukat. Det borde det nog faktiskt vara. Men det finns också en annan moralisk aspekt: småsparare har mer eller mindre drivits till dessa mer riskfyllda investeringar, när nollränteregimen infördes. Man har haft pest eller kolera att välja mellan. Eller, som det visade sig: Corona.

Aktiemarknaden diskonterar alltid evighetsflöden, inte enstaka kvartal. Då är 30% lågt. För lågt.

Aktiemarknaderna har justerats kraftigt. Men är det tillräckligt? När jag värderade fastigheter på 90-talet slogs jag av att man var så ovillig att se nyanserat i det långsiktigt ekonomiska perspektivet; toppåret 1989/90 såg man en evighet av växande intäkter framför sig och värderade fastigheterna därefter. När det sedan vände nedåt så gjorde man i praktiken en evighetskalkyl baserad på de av konjunkturen sänkta driftnettona. Det innebar enorma och på lite sikt alldeles för stora värdesänkningar, ändå dröjde det länge innan de första köparna materialiserade sig. Det var riskvilligheten som saknades – en brist på kapital.

Med detta inte sagt att pessimisterna skulle vara irrationella i sina kalkyler, snarare mindre så än optimisterna. Jag tror att om Söderfjälls analys ovan är riktig, av marknadens aktiekurssättning, dvs att man ser några kvartal framför sig med extremt dålig avkastning, men därefter återvändande till status quo, så underskattar man tre saker. 1. De nyss nämnda långsiktiga effekterna på hur vi beter oss, liksom 2. att Corona när detta är över, kan ha förstört viktiga delar av vår samhälls- och näringslivsstruktur. Mängder av människor kommer att vara utan arbete, många kommer aldrig komma tillbaka till ett sådant igen. Detsamma gäller småföretagare, som ofta jobbat dubbel övertid för att få rörelsen att gå ihop. Efter att bankerna tagit verksamheten ifrån dem kan tröskeln vara för hög för att vilja och orka starta på nytt. Om många sådana entreprenörer istället tar anställning för ett 9-17-jobb så är det en betydande samhällsförlust.

Det låga resursutnyttjandet (fastigheter, kunskap, arbete) kommer förvisso att bidra till en billigare och därmed rent teoretiskt även en snabbare återhämtning, men i mitt scenario är det 3. bristen på kapital, precis som i de tidigare kriserna, som kommer vara överordnad detta; vi kommer i så fall få dras med outnyttjade resurser länge ändå. Detta tror jag alltså att börserna också bortsett ifrån hittills. Man är och har varit så upptagna av Coronapanikens omedelbara följder att man glömt bort att vi redan innan Corona kom, faktiskt talade om att en konjunkturnedgång var på väg, och att denna i sin tur skulle kunna trigga de långsiktiga strukturproblem man skjutit framför sig. De nu efterföljande trappstegen nedåt i aktiekurskurvorna, som jag förväntar mig, blir i så fall resultat av att man börjat räkna på detta.

Corona katalyserar ett paradigmskifte?

Högre kreditriskpremier är sunt och detsamma gäller högre räntor generellt. Men en omställning från nollränteekonomin tillbaka till en mer normal situation kommer vara ytterst smärtsam, och detta kan inte göras snabbt, utan att man ånyo översvämmar marknaden med ny likviditet, vilket skulle vara som att – än en gång – kissa i byxorna; varmt och skönt ett litet tag, sedan kallt, obekvämt och illaluktande. Sanningen är att centralbankerna har med ständigt ökande penningmängder stått och kissat ända sedan 2008. Nej, det är förstås inte sunt, det förstår alla. Men oftast inte förrän efteråt.

Man kommer säkert försöka fylla blåsan igen. Men jag tror att detta kommer att misslyckas. Vi ser det just nu, hur Gluff-gluff tuggar i sig, men jag tror alltså att marknadsmekanismerna stängts även på längre sikt, av våra betendeförändringar och riskperception. Det handlar om en korrigering av ett decenniums försyndelser, ja, egentligen två, eftersom 2008 stökades av genom att ge ännu mer lån än de som så när höll på att fälla världen den gången. Visst vill man göra det igen, men sådant funkar bara när ingen ser eller vill se. Coronakrisens många döda, verkliga offer, kommer öppna våra ögon på vid gavel, och vi kommer återigen se vad risk verkligen är. Vi har utfört ett konststycke, att gå på slak lina högt uppe bland molnen – och har inte varit rädda, för vi har inte kunnat se marken. Men snart kommer sikten vara klar och då är ingen längre villig att ta enda steg till.

Dominoteori, låg innovationstakt, usel produktivitet – och noll ledarskap

Vad staterna gjorde 2008 var att ge stöd till alla banker utan undantag. Bankerna i sin tur fick strikta förhållningsregler, man skulle hellre fria än fälla. Nytryckta pengar har använts för att stötta den här ‘affärsmodellen’ och den har lett till att även de svagaste och minst förtjänta verksamheter har hållits vid liv, mer eller mindre med hjälp av konstgjord andning. Dessa företag har bidragit till att sänka produktiviteten globalt. I Sverige har vi dessutom mängder med mer eller mindre ‘snällanställda’ på framförallt kommunerna, som inte bidrar med mycket alls, snarare är de oftare en belastning, som konkurrerar ut privata verksamheter eller med inkompetens i upphandling, till ökade kostnader för de flesta (även de företag som borde vunnit anbud, men inte gjorde det).

Vi har fått ett samhälle där hästen satts före vagnen; postmodern ‘intersektionalitet’, ‘positiv’ särbehandling och ungdomskultur in absurdum har bidragit till att meritokratin är på stark tillbakagång, och vi har fått ett ledarskap som är mindre utbildat, med mindre adekvata erfarenheter från liv och näringsliv och/eller med sämre intellektuella utförsgåvor än medelbegåvade Svenssons. Den genomsnittliga åldern för riksdagsledamöter var redan 2014 bara 47 år, och färre än hälften hade ens påbörjat en eftergymnasial utbildning. Detta är trender som resten av EU – och världen tycks vilja följa efter oss i spåren. Regeringens utbildningsnivå är ‘bedrövligt låg’ enligt Expressen – hälften av ministrarna saknar examen, flera av dem har hoppat av sina högre studier, men försöker istället påskina att de är mer utbildade än vad de verkligen är. Bristen på gott ledarskap är framförallt tydligt i kriser, men lär enligt min bestämda uppfattning inte bara göra krisen värre utan också svårare för oss att häva den än vid tidigare tillfällen.

Nästa akut: fastigheter och internationell bankmarknad.

Vi kan också förvänta oss att betydande delar av fastighetsbeståndet nu snabbt blir vakant (och nej, att fylla det med flyktingar är inte en samhällsekonomisk vinst), både pga att antal företag och sysselsatta minskar och att det kommer bli mer vanligt med hemarbete – även efter krisen förstås. Både 1990 och 2008 var banksystemet och dess intima koppling till fastigheter i fokus. Så är det ännu inte i Coronafallet, men det är närmast oundvikligt att fastigheter dras in i detta, som en följd av i tur och ordning ökade vakanser, lägre marknadshyror – och högre räntor (samt avkastningskrav). Att bankerna är villiga (eller ovilligt medverkande till) att temporärt höja belåningsgraderna riskerar då att förorsaka stora finansiella störningar i banksystemet, statsstöd kommer i så fall krävas och det innebär ett långt harvande, under vilket bankerna inte kommer kunna eller vilja fullgöra sin funktion som kreditförmedlare fullt ut.

Minst lika hotfull ter sig en möjlig inomeuropeisk statskollaps. Italien bedöms enligt en tidigare IMF-ledamot kräva ett gemensamt EU-paket på 7,5 biljoner kronor. Vi kan befara en ny våg av sydeuropeiska problemländer till EU:s akut. Men vem ska hjälpa dem? Tysklands ekonomi har hackat ordentligt redan innan Corona och Storbritannien går bort. Solidariteten EU-länderna emellan tycks också vara måttlig att döma av hur Italiens böner om hjälp med sjukvårdsutrustning föll på hälleberget, liksom Greklands begäran om hjälp med gränsskydd. När beloppen blir för stora är det på samma sätt – hjälpande nationer kommer drabbas kännbart även de, kanske är storleksordningen helt enkelt ohanterlig. Återigen dessa biljoner… Som alltså riskerar att tillkomma ovanpå Coronahjälppaketen. Detta är odiskonterade belopp som sammantaget får de hittills annonserade stöden att se ganska otillräckliga ut.

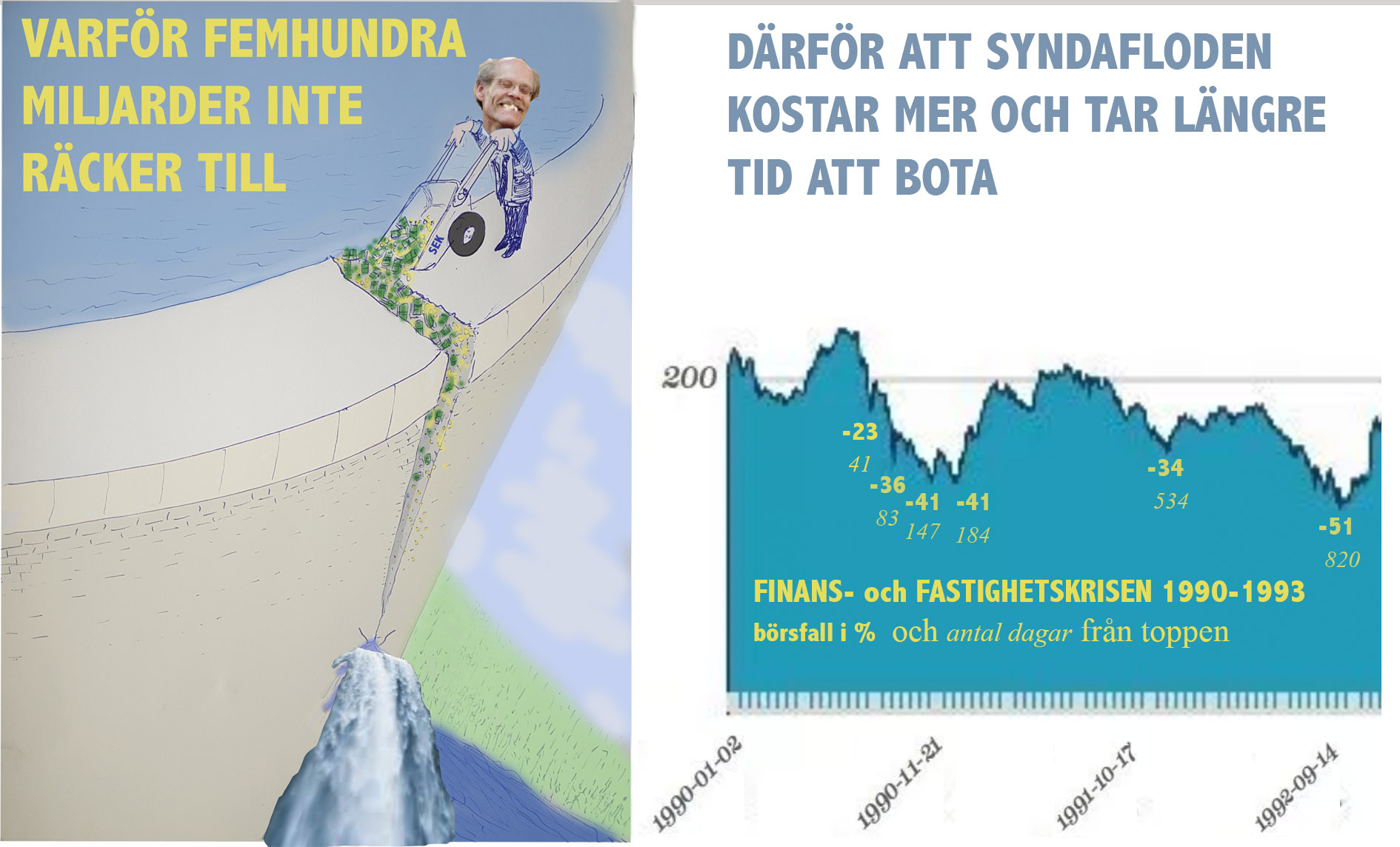

Kriserna 1990 och 2008 var inte värre än Corona har förutsättningar att bli.

De långsiktiga strukturproblem som vi sopat under mattan det senaste decenniet och som Sverige lider mer av än de flesta jämförbara länder, talar för att Coronakrisen kommer bli djupare än både vår hemmagjorda kris i början på 90-talet, som vi hade god draghjälp från omvärlden att ta oss ur, och finanskrisen 2008, då den reala ekonomin i grunden var sund och gick att bygga vidare på, efter att finansbubblans effekter klingat ut. Som framgår av graferna så har de tidigare kriserna varit långdragna och besvärliga nog (2008 krisen reflekterad i S&P 500-index i USA; Sveriges finanskris var en mild västanfläkts av omvärldens beroende på mycket speciella förutsättningar och är därför inte jämförbar; IT-bubblan 2000 var mest aktiemarknadsspekulation och därför inte heller lika relevant).

Brist på såväl riskkapital som lånekapital, strukturella problem i befolkningssammansättning liksom i ledarskap kommer göra en återuppbyggnad av realekonomin långsammare än vid de båda föregående kriserna. Och trots att många kommer se och ta tillfällen som yppas, så kommer totalen tyngas av att en större grupp människor kommer stå helt utanför arbetsmarknaden. Frågan är varför skulle vi anta att Corona kommer bli mildare?

Krisen 1990 tog 3,5 år. Krisen 2008 5,5 år (i USA). För att nå botten tog det 2,2 respektive 1,4 år. Jag är rädd för att det kommer behövas ännu längre tid – kanske mycket längre – för återhämtning denna gång.

Sverige kommer inte automatiskt renas av Corona från sina strukturella problem.

De långsiktigt tyngande faktorer, som vi kommer bli tvungna att ta hand om när Corona är över finns konkreta bevis för redan i den högkonjunktur som varit. Globalt har nollränteekonomin inte inneburit några rekordår, varken för Sverige eller västvärlden i stort. Vi har tvärtom sett en ganska blygsam BNP/capita-tillväxt i de flesta utvecklade länder, och i Sverige i synnerhet. Tar vi kronkursfallet i beaktan så har svenskarna relativt sett blivit rejält mycket fattigare. Det beror på att vi sedan 90-talet har fört allt större mängder människor till detta land, som bidrar mycket lite, men som delar på resurserna. Somliga är förstås duktiga och ‘välintegrerade’, men i genomsnitt kostar oss invandringen, trots dessa undantag, enligt olika forskarrapporter 4-5 mkr per individ. Allt talar dessutom för att de senaste årens invandring, 100.000-150.000 individer per år, kommer bli ännu dyrare.

Med en ryggsäck på 50.000:- per år och heltidsarbetande svensk så är uppförsbacken i en återhämtning mycket tuffare.

Multiplicerar vi 1,5-2,0 miljoner immigranter med 4-5 mkr kronor så blir kostnaden mellan sex och tio tusen miljarder. D v s även här talar vi biljonbelopp. Utslaget per heltidsarbetande så blir beloppet ca 50.000 för varje yrkesverksamt år. Två miljoner att bära som en ryggsäck över en livstid. Detta är den reala ekonomin, inget finansiellt hokus pokus. Tillsammans med kriminalitet och lägre välfärd leder detta till att mängder med arbetsföra svenskar röster med fötterna inom riket, man flyttar från de kommuner som (självförvållat) lider värst. Effekterna kostar staten miljarder i ökat kommunstöd, men ovanpå den redan skenande totala kommunskulden så är det ändå små belopp i jämförelse med vad som är på väg att blomma ut. Totalt är kommunsektorns skulder 656 miljarder, 156.000:- per heltidsarbetande (se krönika 16/10-19). Andelen av vår BNP är 14% och har fördubblats på tio år. Så vi har bara börjat beta av det här, det kommer bli mycket, mycket värre med tiden, särskilt som vi just nu fortsätter att importera ännu fler bidragstagare.

Samhällsekonomiskt olönsamma klimatinvesteringar och en skola på dekis.

Med miljöpartiet i regeringen har man också ställt om politiken så att den främjar uselt avkastande eller skadliga s k miljö- och klimatprojekt. Företagen har trivts med olika former av subventioner och lagkrav som gör kostnaderna möjliga att övervältra på konsument, en hel del via högre priser, men också via skattsedeln direkt. Mycket litet av allt detta är motiverat ur miljösynpunkt, än mindre ekonomiskt, men vi har kunnat offra vårt överskott på sådant, mest för att döva våra onda samveten. Det är en lyx vi just nu ser ut att vilja fortsätta med, trots krisen. Vi får se hur det blir med det, men att sådana krav kommer väckas till liv efter denna är svårundvikligt och kommer i så fall obönhörligen förlänga återhämtningsperioden.

Vi genomför också sedan många år en allmän kvalitetssänkning av skola och högre utbildning, där den kanske mest allvarliga effekten är att man nonchalerar att pojkar inte förmås uppnå de betyg och kunskaper de borde klara; strängt förenklat eftersom de inte läser, gör sina läxor eller lyssnar på lektionerna. Pisatesterna bekräftar tyvärr att det inte är flickorna som blivit bättre, utan att alla blivit sämre, men pojkarna mest, i en skola där den livsviktiga ordningen ofta saknas och där det är fult att tävla. De duktigaste studenterna, liksom våra driftigaste företagare flyr också ut ur landet. Detta innebär försämrad produktivitet på alla fronter. Sådant har pågått länge, men fenomenet ‘white flight’ har av allt att döma påtagligt ökat de senaste åren och vi kan utgå ifrån att detta kommer öka ännu mer och bidra till svårigheterna vi nu har framför oss, även efter Corona – ja, det är rent av troligt att det kommer få en baltisk eller grekisk omfattning, eftersom andra västländer, åtminstone som det ser ut nu, kommer ha mindre problem än vi, såväl med kriminalitet som med andelen bidragsberoende.

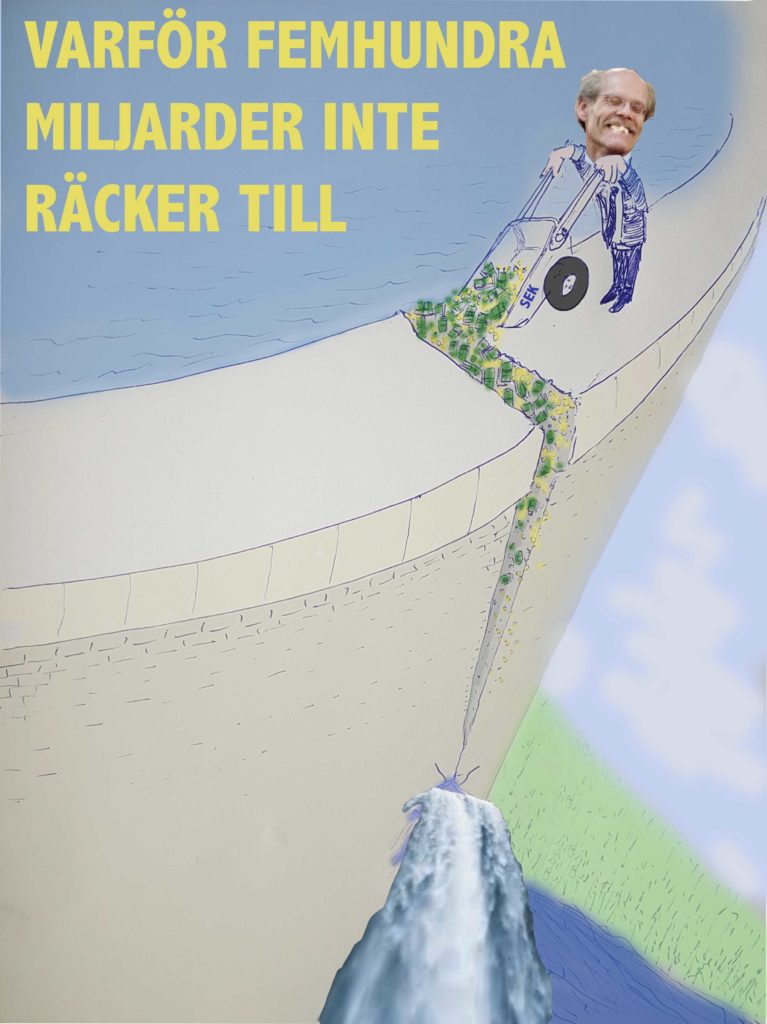

Varför 500 miljarder inte räcker till

Problemet är att man lappar och lagar på fel ställe – man tätar uppe vid relingen på en båt med ett stort hål läckande nere i durken. Den obehagliga sanningen är att aktiekurser inte till varje pris måste eller kan försvaras. Om något katastrofalt, som Corona inträffar, så är en korrigering av olika tillgångsvärden ofrånkomlig; somliga mer, andra mindre. Svensk ekonomi kommer se mycket annorlunda ut när det här har lagt sig.

Apokalypsens ryttare kom inte ensam

Sådana här gigantiska omställningar kan också leda till följdeffekter som är ännu mer oönskade och framförallt mycket svåra att förutspå. Uselt ledarskap och allmän panik övergår inte sällan mer än civil olydnad, det kan bli fråga om än mer våld, revolter och terror. Jämför apokalypsens fyra ryttare: pest, svält, krig och död. Vi har just nu ‘glömt’ kriminaliteten omkring oss, en bomb i centrala Stockholm får bara ett tjugotal läsarkommentarer i DN:s läsarspalter. Men när den akuta krisen är över kommer dessa problem bli mer synliga igen – och risken är överhängande att de kommer att växa än mer i det krisande svenska samhället, i synnerhet om man anser sig inte kunna fortsätta leverera bidrag till den importerade underklassen. Att det finns god grogrund för extremism av alla slag i en djup ekonomisk depression vet vi redan. Tyskland, Sovjet och Kina var inte heller ensamma i att uppleva oroligheter under mellankrigstiden, även här i Sverige var vi mycket nära anarki. Marknaderna brukar inte fundera så mycket på sådana här ytterlighetsscenarion, det är garanterat inte ‘inprisat’, vågar jag säga. Men sannolikheten är så hög att de nog borde vara det, om det inte vore så svårt att sätta en mer exakt peng på det.

Vad kan göras? Förslag: moratorium på låneskulder.

Det här handlar inte om en vanlig efterfrågekris, som Thomas Olofsson i DN påpekade, en kris som vi kan stimulera oss ur med lägre ränta eller skattelättnader; mer pengar gör inte att fler vågar gå på restaurang, klädaffärerna är stängda och ingen köper bil när man inte har någonstans att åka. Det viktiga är istället att se till att den produktionsapparat vi har i Sverige finns kvar, så vi inte får alltför stora konkurser.

För detta ändamål bör staten föra över riskerna från den reala ekonomin till den finansiella, där man kan förse bankerna med överbryggningslikviditet. Det räcker dock inte med morötter. Det måste till en piska: en lag som utfärdas med generellt moratorium för alla amorteringar och skuldåterbetalningar till banksystemet, till dess krisen anses överstånden. Danske Bank gjorde nyss frivilligt något liknande i mindre skala, när man annonserade amorteringsfrihet för bolånekunder, och liknande diskuteras även för alla bankkunder. Men det räcker ju inte för att hejda konkurserna.

Ett moratorium skulle lämpligast rent tekniskt se ut så att de delar av lån som skulle ha amorterats eller som förfallit får en statlig garanti. Garantin ska vara billig men kan inte vara helt gratis, och de som inte önskar den betalar som vanligt. En delikat fråga att fundera över är om det finns andra klausuler som kan tvinga låntagaren till förtida betalningar; om dessa ska fortsätta gälla och hur man i så fall ska räkna med eller utan den del som har statlig ‘garanti’. Hur och vem ska stå för extrakostnader när företag ändå går i konkurs? Här måste staten sannolikt vara generös redan på förhand. Skall även räntebetalningar ingå? På helheten eller bara för de kapitalbelopp som inte garanterats? Initialt kan för simplicitetens skull räntan vara lämpligast att exkluderas. Men om även den måste inkluderas, hur ska ackumulerad ränta i så fall sedan beräknas, t ex om marknadsräntorna stiger? Allt går att lösa, men man måste snabbt hitta en form för att kunna implementera den innan den spelar ut sin roll. Och allt är underordnat huvudprincipen – att likviditeten behålls på status quo – och kommer kunna lösas.

Riksbanken förser alltså bankerna med den likviditet, krona för krona, som man går miste om, det kommer inte uppfattas som otillbörligt gynnande, och det kommer vara avgörande för mängder av verksamheter som vi nu utgår ifrån drabbas av ett tillfälligt, möjligen ett eller 1,5 år långt avbrott, men där förutsättningarna efter detta bör vara likvärdiga som de var nyss. Med dessa konkreta lättnader i betalflödena kommer de flesta företag och privatpersoner att få andrum. Man kommer slippa destruktiva och långdragna förhandlingar med bankerna, med påföljande krav på personlig borgen och andra mer eller mindre genomtänkta tvångströjor som villkor för att förlänga krediterna.

Bankerna skulle förstås inte gilla det här. Åtgärden är ju på ett sätt ett direkt underkännande av deras kredithantering och riskerar att krångla till denna betydligt. Det kommer lägga många problem i knät på dem, inte minst när man så småningom tänker sig att lösa moratoriet. Men det är fel att se det som en misstroendeförklaring mot bankernas expertis att hantera kreditrisker på individuell nivå. Bara för en tvärt nedåtgående marknad som helhet. I praktiken borde bankerna uppskatta den eftersom ju även de gynnas om man på detta sätt undviker ett scenario där alla jagar marknadskreditrisker, i ett lopp som drivs av allas gemensamma fruktan.

Hur långt detta kommer räcka är förstås osäkert. Reaktionerna vi hittills sett är nog för att befara det värsta, och om smittan inte helt överraskande upphör så kommer den oundvikligen sätta djupa spår i samhällskroppen. Mitt grundtips om en djup och lång lågkonjunktur, värre än både 1990 och 2008 ligger kvar, även om man skulle göra alla rätt. Det kommer säkert också att krävas även annat finansiellt stöd till både företag och branscher utöver detta via statskassan. Kanske även till privatpersoner.

Vilka övriga konsekvenser kan ett moratorium få? Bankerna kan inte få akuta betalningsproblem så länge som staten servar dem. Men man kan ju formellt hamna i ett läge då man måste begära konkurs, om inte staten ställer upp också med nytt eget kapital. Detta skulle riskera att leda till förstatligande. Om problemen blir ännu större, så kommer alla nytryckta pengar leda till misstro mot statens egen kreditvärdighet, höjda räntor och i förlängningen till stagflation eller rent av hyperinflation. Men sådana katastrofscenarion kan alltså inträffa även utan ett moratorium, och enligt min uppfattning ännu troligare i så fall. Personligen så gissar jag att Bankföreningen kommer slåss med näbbar och klor för att ett moratorium – eller liknande – aldrig införs. Och med vår handlingsförlamade regering lär det inte finnas någon som matchar dem i sådana här frågor. Det lär nog därför inte genomföras. Vilket i så fall är ännu ett bevis för och exempel på hur avgörande dåligt ledarskap kan vara.

Magnus Stenlund

Sunt Förnuft

Hej,

Jag har med stort intresse tagit del av denna artikeln (genom tips från ev av dina läsare). Sajten är ny för mig, liksom ditt namn (och nej, jag har *inte* kvackat på namned (med DuckDuckGo) så jag vet noll om dig och din bakgrund.

Jag har speciell anledning att önska få del av hur du presenterar dig själv och dina värderingar. Visst, genom att läsa en mängd artiklar kommer en “bild” av vem du är att framträda, men i dessa tider läsar man från många källor och tiden räcker inte till.

Appropå tid så är jag en av dem som sedan många år vet att tid i en situation som denna är värd mer än pengar. Din artikel indikerar faktiskt om varför, but never mind.

Min fråga; Varför saknar din sajt en “Om” sida där du berättar med om dig själv, din bakgrund och dina värderingar. Fram till dess lägger jag till denna sajt till min länksamling.

Mvh

// Rolf

Tack Rolf, du är för mig en smula oklar i vad ditt intresse ligger, men det du efterfrågar finns faktiskt redan, om än lite undangömt.

Här är länken: https://suntfornuft.space/sunt-fornuft/

Det räcker annars med att trycka på fliken ‘Sunt Förnuft’ överst i menyraden (istället för att hovra och välja underflikar).

mvh Magnus