I Odysséen klämdes hjälten och hans sjöfarare mellan klippmonstret Skylla och malströmmen Karybdis. Om några år så kommer vi se hur det svenska pensionssystemet klarat samma resa, efter den finansiella storm som Corona orsakade 2020, och som fortfarande pågår. Som jag redan har påpekat för den som velat lyssna, så är risken överhängande för att just pensionärer och småsparare är krisens stora förlorare. Den risken är närmare 100% idag och Dagens Industri bekräftar nu den bilden med rubriken ‘Coronasmocka mot pensionerna’.

Första halvåret har lett till minusresultat i alla pensionsförvaltare utom Länsförsäkringar Gamla Trad, som nästan helt är investerat i obligationer. Jättarna Alecta, AMF och Skandia Liv visar minus mellan 1,1 och 2,6 procent, med värdefall på över 10% i de mest aktietunga pensionssparalternativen. Nordea Liv och SEB Trygg Liv Gamla är värst, ner i storleksordningen runt 5% på aggregerad nivå. För ett enskilt halvår är det här exceptionella siffror. Återbäringen i SEB sänktes från tio till noll.

Vad det här säger är egentligen bara vad de flesta vet: pensionsbolagen har olika placeringstrategier där man är viktade i olika typer av tillgångar. Skillnaderna för detta enskilda halvårs utfall är inte i sig något mått på förvaltarnas skicklighet, utan på hur mycket man valt att exponera sig för risk. Svenska och globala aktier har gått ned ca 6% under halvåret, trots den kraftiga rekylen, obligationer har stigit en procent och situationen för olika råvaror är blandad. Fastighetsportföljerna är kraftigt beroende av hur man valt att värdera dem; somliga, som Batljans SBB värderade upp sina kåkar samtidigt som karantän utlystes. Men det är när fastigheterna avyttras som de verkliga värdeförändringarna realiseras.

DI, regimens lydiga verktyg: Konsumera! Köp aktier! Var inte oroliga för pensionen!

Tvärtemot hur det troligen ser ut bland allmänheten, så ju yngre vi är, desto mer oroliga bör vi vara. Hans Bolander ger en överslätande kommentar, i linje med hur DI under vår och sommar gjort allt för att gå statsmakternas ärenden, när det gäller att lugna allmänheten och heja på börsruset, så att alla fortsätter belåna sig, konsumera och fullinvestera sig i aktier. Det är usla råd, av det skälet att vi på så vis gör oss själva till systemets fångar, oavsett om vi gör en kortsiktig vinst eller inte. Och pensionerna ska vi alltså lugnt utgå ifrån kommer räcka bra. DI lurar nog färre av oss över 50, men det är ju dem mellan 30-45 som hans rubrik siktar in sig på: ‘här finns inget att se, ni behöver inte rota i det här, det kommer ordna sig ska ni se, på lite sikt’. Det är cynism av oerhörda proportioner, att ge en sådan rekommendation, den är inte ägnad att hjälpa individen, utan systemet – och förstås regimen.

Jo, Bolander. Vi har all anledning att planera för en sådan. I alla fall om vår framtid är beroende av utbetalningar från det svenska pensionssystemet.

Pensionsfonderna: förlorare hur man än vänder sig

Pensionsfonder har krav på sig att vara försiktiga. Som snitt är man exponerade mot aktiemarknaden med ca tolv procent och man har ‘väldiversifierade’ portföljer, d v s inte lagt alla ägg i samma korg. Men vad det innebär i praktiken är, som utfallet visar, att man trots försiktigheten inte kan undgå att drabbas när börserna går ned. Och, ännu viktigare: diversifieringsstrategin innebär att man också alltid är förlorare när tillgångsinflationen tar över.

Vad som räddat pensionskapitalet från större minskning på kort sikt hotar därför att urholka det på lite längre. Vad centralbankerna har gjort, att på ett exempellöst sätt, på global nivå utan parallell i världshistorien, översvämmat marknaden med nya pengar. Det innebär axiomatiskt att pengar tappar i värde mot andra tillgångar. På kortare sikt är det i stort sett enbart mot aktier, guld och kanske silver. På lite längre så gäller det mot i stort sett allt annat. Problemet för pensionsförvaltarna är att de måste hålla så stora tillgångar i obligationer och andra räntebärande papper, som i dagens nollräntesituation inte ger knappt någon avkastning alls.

Karybdis: inflationsscenariot

Karybdis i det här fallet är att våra pensionspengar ligger låsta i positioner som helt enkelt inflateras bort. Det scenariot är skulle jag vilja påstå, statsmakternas kalkylerade. Det är nämligen så man ska komma ur sin egen skuldsituation. Det ekonomiska system man har riggat är lika extremt gynnsamt för låntagare som det är ogynnsamt för sparare och pensionsförvaltare.

Scylla: börskrasch och depression

Skylla innebär istället att vi får en backlash. Någon kägla i denna ytterst instabila situation välter, och ger dominoeffekter som inte går att bemästra. I så fall kraschar aktiemarknaden. Våra pensionsinnehav kommer då inte vara säkrade i alla fall. Dels kommer den börsexponerade delen att implodera, dels kommer en stor del av de räntebärande papper man håller i visa sig vara värdelösa, när företagen går i konkurs eller tvingas rekonstruera.

När vi väl är där, så kommer vi inte ha mycket att säga till om. Bara förlita oss på att statsmakterna är välvilliga och hederliga. Men så är det inte, tyvärr. Och alla kriser anses som bekant ge rätt till extraordinära tvångsmedel och expropriation. Det är därför stöld av pensionsmedel är något vi måste räkna med.

Worst case och base case: statsmakternas legaliserade stöld

Ändå kommer pensionsfonderna i ett Skylla-scenario snabbt utkristallisera sig som en klippa som trots allt står kvar. Ett tredje alternativ utkristalliserar sig därmed. Nämligen att statsmakterna kommer se sig föranlåtna att än en gång stjäla medel härifrån, för att dela ut till mer akuta ändamål, d v s soppkök i den katastrof som politikerna ställt till med. Så gjorde Palme för att bekosta miljonprogrammet, och så restaurerade Göran Persson statsfinanserna efter krisen på nittiotalet. Senaste stölden är mer av ett bedrägeri: de arbetsgivaravgifter som de flesta av oss tror går till pensionssystemet har under de senaste femton åren istället alltmer viktats över i en allmän avgift som politikerna får leka med – kranen in i fonderna har alltså strypts. Detta är det egentliga skälet till att det behövdes en pensionsreform 2019, som i praktiken innebär ungefär 20% reduktion av värdena.

Efter en större kris, den vi har framför oss, så handlar det istället om att man troligen kommer öppna kranen ut. Det är utan minsta tvekan att beteckna som stöld, men egentligen bara exakt samma sak som skett när man under decennier valt att finansiera vår konsumtion med lån – det är kommande generationer som därmed får betala. Och inga andra alternativ kommer räcka.

DI:s kommentar, ett frejdigt ‘vi behöver inte bekymra oss!’ är ett vacuumtomt löfte. Vi har all anledning att oroa oss, och att ställa in oss på att pensionen kommer bli skral, mätt i dagens penningvärde. Det är, som det ser ut, best case-scenariot.

TIll att börja med en korrigering: när ‘statsskulden dragit iväg från 35% till 45% så har man haft utgifter på totalt 500 mdr, inte 250 mdr, som det står i DI:s ingress. Det är ‘välfärden’ som ska få mer pengar. Och ‘gröna investeringar i tåg’. Gärna ända in i 2022. Det är nämligen ett valår. Men välfärden har inte förlorat pengar på Corona. Den riskerar inte konkurs – bara om de som betalar för den gör det. Och det är inte minst småföretagen som gör det. Företag Andersson nu vill beskatta ännu mer.

Att regeringens politik gynnat aktiemarknaden har naturligtvis inte gått någon förbi. Magdalena Andersson har låtit detta ske och verka ut ordentligt så att hon sedan skulle kunna släppa loss vänsterretoriken, och hoppas på att få folket med sig, se DI. Det är kapitalskatterna som ska upp, säger hon, och när hon sedan specificerar sig är det de s k 3:12-reglerna hon egentligen syftar på, d v s den del av vinsten i småföretag som kan tas ut till något lägre skatt än som lön. Det vore minst sagt olyckligt.

Det är för det första så att det alltså finns ett tak på sådana uttag. För det andra är skatten i praktiken ändå över 40%, och detta trots att den då inte är pensionsgrundande. Svenska företagare är bland de hårdast beskattade i världen, med den sammantagna effekten av moms, bolagsskatt och utdelningsskatt så får man inte ens behålla hälften av vinsten. För det tredje så är motivet för ‘skattebefrielsen’ avseende sådant uttag knappast att regeringen älskar företagare mer än andra, utan tvärtom att företagare redan får stå risker för sina anställda och för sig själv, som gör dem särskilt utsatta när de blir sjuka och/eller satta i pension.

Det är kommunerna (deras anställda) som ska gynnas

Andersson tänker sig nu istället att pengar måste föras över till kommunerna. Det är där man slukar sådana. Men det beror ju inte på Corona! Tvärtom så är kommunerna som bekant ingen vinstdrivande verksamhet, och den pågående karantänen har bara minskat utnyttjandet av kommunala tjänster. Varför kommunerna behöver mer pengar är istället helt kopplat till en havererad invandringspolitik. Endast 3 av 10 när ens långsiktigt upp till minimilönenivån 20.000:-/månad. Detta räcker inte för att betala skatt nog till den välfärd offentligheten ställer upp med, bara till att livnära sig själv, utan familj, under sina yrkesverksamma år, och under förutsättning att man inte råkar ut för sjukdom eller olycksfall. Övriga klarar inte ens det.

En majoritet av dessa endast hjälpligt och momentant självförsörjda, är dessutom snällanställda inom sagda kommuner och bidrar inte verksamt till att göra verklig nytta. Det är sådan ‘terapi’ som Andersson nu vill att vi ska betala mer skatt för att den ska kunna fortsätta. Knappast ett bra recept för att samhället ska kunna nå tillbaka till den nivå vi befann oss på före Corona. S vet innerst inne att höjda skatter är ett dåligt recept, närmast oavsett vad man vill. Eftersom Sverige tillhör topp-tre bland länderna med högst skattetryck har vi helt enkelt ingen töjmån alls: höjda skatter leder till minskat arbete och emigration av våra mest framgångsrika och bidragande medborgare. Höjd skatt på småföretagare är nog den mest kontraproduktiva skatten av dem alla.

… och så regimstöttande Mp:s favorit-lekstugeprojekt förstås: höghastighetsbanan

Att sedan lägga pengar på utopistiska mp-projekt, som höghastighetsbanor och andra ‘klimatprojekt’, samt att till varje pris hålla upp sysselsättningen inom offentlig sektor, är lika korkat som att betala överersättningar för de ‘korttidspermitterade’. Det är ju denna offentliga sektor som alla våra skatter går till. När det privata näringslivet drabbas av efterfrågatapp på ca 30% så är det rimligt att utgå ifrån att deras betalningsförmåga kommer ligga på den nivån under en lång tid. Det vi alltså kommer behöva göra är att anpassa välfärden i förhållande till detta, rätta munnen efter matsäcken, och göra vad vi kan för att förbättra möjligheten för företagen, inte kommunerna, att återta förlorad försäljning och vinst. Först därefter kan kommunerna få sitt. Andersson vill göra tvärtom… ett bra recept för att göra katastrofen ännu värre.

Observera att hon antagligen inbillar sig att detta är gammal god keynesiansk överbryggningspolitik. Men dels är detta inte särskilt rekommendabelt när skatterna i högkonjunktur är så höga. Bättre vore egentligen att sänka dem, och på så vis ‘kickstarta’ ekonomin. Dels är det förstås viktigt att projekten verkligen är samhällsekonomiskt lönsamma. Det vet vi redan att flyktinginvandringen inte är. Klimatcirkusen inte heller – och höghastighetsbanorna är det bara till en mycket lägre kostnad.

Ändå är dessa feltänk inte de värsta. Det kommer vi till nu:

Rädda euron, rädda länder med lägre pensionsålder, lägre skatt och lägre total belåning. Varför i hela friden då?

Igår, midsommarafton har man på toppnivå i EU en diskussion om hur medlemsstaterna ska garantera lån och bidrag till södra Europas sämst konsoliderade ekonomier, främst Italien, Spanien och Frankrike. Det handlar om 750 mdr euro, dvs över 8 bn SEK. Detta i grunden för att rädda en valutaunion vi har all anledning att hålla oss fortsatt utanför. Det handlar också om att rädda nationer som fortfarande har egna möjligheter att ta ansvar för sin ekonomi. Spanien har nästan 10 procentenheter lägre skatt i snitt än Sverige, och även Italien ligger lägre. Frankrike ligger formellt någon procentenhet högre, men svensk BNP är så uppblåst av den icke-produktiva flyktingekonomin, att den egentligen borde räknas ned ca 20%, vilket skulle göra att vi får en belåningsgrad långt över även Frankrikes (som dock, i likhet med de flesta EU-västländer borde justeras på samma sätt, om än ej lika mycket), justerat på detta vis är vårt skattetryck högst i världen, 56%.

Om Sveriges BNP räknas om så att den exkluderar den helt improduktiva bidragsflyktingekonomin, så är vårt skattetryck klart högst i världen, 56%, inte 44%. källa: Ekonomifakta

Sverige har inte bara högst skatt, utan även högst belåning

Den andra möjligheten att rädda ekonomin, åtminstone kortsiktigt, är förstås att öka belåningen, just så som nu planeras. En usel lösning som skjuter problemen på framtiden och intecknar framtida generationers ekonomiska frihet. Varför ska då Sverige (och nästa generation svenskar) tvingas ta ett solidariskt ansvar för att somliga länder överkonsumerat? DI:s ledare vill försöka hävda att det beror på en ‘unik’ situation, och hänvisar till Corona. Men Corona är inte boven här, det handlar om tidigare begångna försyndelser som med Corona förvärrats än mer. De här länderna har brottats med tilltagande skuldsättning under två decennier, men sättet som detta skett på är att det är respektive lands statsskuld som ökat; man har inte lyckats skjuta över skulden på privata medborgare och företag. såsom skett i Sverige. I Spanien har den privata belåningen tvärtom minskat kraftigt sedan 2007. Den totala belåningen ställd i relation till ländernas BNP är lägre i både Italien och Spanien, och som påpekat ovan – skulle vi justera för flyktingekonomin så är Sveriges även högre än Frankrikes, vi går från redan chockerande höga 293% till 366%, tvåa i världen.

Sverige har efter Japan världens högsta totala belåning i förhållande till BNP, när flyktingekonomin exkluderas. Och även när den ingår, så ligger vi extremt illa till; inom EU är endast Frankrike, Belgien och Holland värre. Källa: BIS.

Sverige har slutligen även högst pensionsålder

Bristen på andra finansieringsmöjligheter (höjda skatter, nya lån) förklarar naturligtvis det svenska behovet att ‘reformera’ pensionssystemet. Med reservation för att siffrorna är något gamla, från 2012, men med större tilltro i dessa samtidigt, eftersom de kommer från ett SCB som så sent i tiden fortfarande rapporterade hyggligt korrekt, så hade de tre länderna vi nu uppmanas vara ‘solidariska’ med, allesammans betydligt lägre pensionsålder: Italien ca 58 år, Frankrike ca 60 och Spanien ca 62. Redan innan pensionsreformen hade Sverige den högsta faktiska pensionsåldern av alla unionens medlemsländer, 64 år; och EU-snittet var 2016 bara 59 år. I Frankrike har man länge umgåtts med planer på höjd pensionsålder, men varje gång man försökt så har befolkningen protesterat. Kanske något för svenskarna att ta efter? Den senaste reformen innebar i själva verket en smygsänkning av tiden som pensionär, alternativt sänkning av pensionerna under denna tid, som kan skattas till ca 20%. Fullständigt omotiverat som det tycks, efter 7 års högkonjunktur.

Situationen 2020 är för alla EU-länder något skärpt, men ingenstans som i Sverige, som leder ligan redan före pensionsreformen. Källa: SCB.

Kan någon förklara för mig varför det svenska folket ska vara solidariska med tre länder som beskattas mindre, har drabbats av lägre skuldsättning, samt går i pension tidigare? Låt gärna frågan gå vidare till Magdalena Andersson.

Klimatpatriotism? Björn Wiman försöker bara stjäla ännu en tugga av svenskarnas lojalitet.

Flaggviftar-Löfven har haft stor framgång i opinionen att stå framför svenska flaggor och leka landsfader. Där visste spinndoktorerna vad de gjorde. Naturligtvis är det inte nationalism de ägnar sig åt eller vill ha. De vill omformulera dess betydelse och lura även dem som faktiskt ser sig nationalister att tro att man konverterat. Tro dem inte! SAP och vänstern målar gärna upp en kuliss, men i övrigt sträcker de sig aldrig längre än till ord, ord de sedan i handling visar saknar all anledning att lita på. Björn Wiman driver en av DN:s värsta vänsteragendor avseende krimatpolitiken, och nu försöker även han göra reptricket med nationalismen till sin: klimatpatriotism.

Med Coronanationalism kan Wiman bara syfta på Löfvens och FHM:s blågula bakgrund för att vädja till nationell samling. Att nu få alla med även på klimatgalenskapen är förstås ännu ett försök att dupera de sanna nationalisterna och urvattna begreppet, ja i praktiken göra det helt meningslöst.

Jag utesluter inte att Wiman lyckas. Inte heller Magdalena Andersson. De åtgärder man vill genomföra är då illa nog. Att man med semantik och retorik på köpet kommer skapa förvirring kring begreppet nationalism är på sikt möjligen än värre. Att tvinga Sverige in i ett garantiprogram för att förse andra länder med nya lån är inte bara orättfärdigt. Det är ett mycket viktigt principiellt steg in i en starkare federation, motsatsen till nationalism. I praktiken kommer vi naturligtvis att tvingas betala minst vår del av skulden, i fall vi kommer på tanken att söka utträde ur unionen. Det är också ännu ett steg in i ett valutasamarbete som vi i demokratiska val sagt att vi inte vill vara med i. Den som sedan inbillar sig att denna ‘garantiavgift’ är så unik som DI:s ledare vill låta oss tro, är mer än naiv. Det starka motståndet mot EU:s beskattningsrätt kommer härmed att brytas av en ny princip. Detta kommer utnyttjas av EU-politruker på alla nivåer för att hitta nya argument att fortsätta beskatta oss. Med en sådan rätt som kommer Sveriges praktiska möjligheter att gå ur i praktiken vara minimala.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591-56-40

DN har nu, som de flesta andra MSM börjat uppmärksamma vad de stora hålen i kommunernas budgetar kommer leda till. Kommunernas skuldberg är uppe i svindlande 656 miljarder kronor. För att konkretisera den siffran: 165.000 kronor per heltidsarbetande. Bara det senaste året har kommunerna ökat vad som i slutändan är din skuld, herr Svensson, att betala med 13.000:-. Och det kommer inte räcka långt ändå. Regeringens anslagna fem miljarder är en spottloska i pölen, här saknas på sju års sikt 90 miljarder – enligt vår finansminister, och hennes beräkning får vi nog utgå ifrån är optimistisk. Trots stora skattehöjningar så säger fyra av fem kommuner att man kommer göra nedskärningar i budgeten nästa år. På ‘allt’. Och så är det vård, skola och omsorg förstås. Och det värsta är att det sedan bara kommer fortsätta att behövas mer.För vad som saknas i staplarna är försörjningsstöd och minskning av antal snällanställda. Det första för att man inte kan, det är statens beslut. Det andra för att man inte vill, vågar eller ens kan erkänna. Den officiella förklaringen till alla problemen är istället fastighetskostnader – och så ‘demografin’ förstås.

Demografin är en del av vår livscykel och svensken har redan jobbat in till sin pension, vård och bostad. Liksom till sina barns skolgång.

Källa: DN:s enkät. Som man frågar får man svar…

Låt oss beta av dimridåerna bakifrån. Så här är det. Detta med demografin kommer vi få höra om till leda, under år som nu kommer, under vilka vi tvingas åse den svenska välfärdens smärtsamma nedmontering. De demografiska ‘problemen’ består av två delar: alltför många barn och alltför många gamla. Att det förstnämnda kräver utbyggnad av skolor, fler lärare etc är en följd av invandringen. Och det sistnämnda hade inte heller varit ett problem om vi inte hade haft invandring. ‘Problemet’ är ju väl känt och var redan fonderat för; svenskarna hade med sin höga sysselsättningsgrad och sitt långa arbetsliv sett till att tillräckliga medel kunnat läggas undan. Det är vad staten gjort istället som är problemet. Att skylla på barn och gamla är alltså en direkt lögn, men en som man frenetiskt kommer göra allt för att arbeta in i det svenska folkets medvetanden. Det handlar om ett stort bedrägeri, för att skyla över ett ännu mycket större sådant: en förskingring som inte finner sin like under historisk tid i detta land.

Japans exempel. Så hade vi kunnat ha det om vi valt bort invandringen.

DN:s ingress. Så här vill man att vi ska uppfatta kommunsektorns problem. Fastighetskostnader och ‘demografi’ i form av allt fler gamla svenskar. Inte ens invandrarbarnen kommer med i den summeringen.

Vi hade i Sverige en befolkningspyramid som, före invandringsexplosionen på 2000-talet, såg mindre hotfull ut än den gjorde i flertalet andra västländer. Den bästa jämförelsen är Japan, för där bestämde man sig för att inte försöka ‘lösa problemet’ med massiv immigration. Om vi i Sverige bara ‘rullat vidare’, som Japan, så skulle vår befolkning ha slutat växa ungefär nu, vid 8,5 miljoner. Japans befolkning sjunker med ca 0,6% per år och har minskat hela 2000-talet. Men livsinkomsterna har stigit: trots folkminskningen har den totala ekonomin vuxit under 15 av 19 år på 2000-talet. I Japan har man tagit fasta på en ganska banal lärdom: nämligen att vi i genomsnitt måste arbeta ca 40 år av våra liv. Därmed kan alla både betala för den ‘samhällsskuld’ de drar på sig under barn- och ungdomsåren och, när denna räknats av så har man fortfarande ett överskott kvar, som mer än nog täcker kostnaderna under den tid man inte längre bidrar. Kostnader för en dräglig pension, boende och sjukvård och ett startkapital för nästa generation. Det handlar alltså i vårt land om betydligt mer än vad som förvaltas i AP-fonderna. Även i den syltburken har sossarna varit och rotat , men än värre är det med hur resten av statsbudgeten har förvaltats. Det samhällsöverskott som stat och kommun har tagit sig rätten – och därmed även skyldighet och ansvar – att fördela över tiden och mellan generationerna, har istället under mindre än två årtionden ‘investerats’ i något helt annat.

Bidragsresenärerna. En lågstadieelev kan räkna ut att detta inte håller.

En artikel som säger mycket, men absolut inte varför.

Vårt samhälle har till skillnad från Japan använt samhällsöverskottet till att importera bidragstagare. Som inte på långa vägar kommer jobba i 40 år i Sverige. Dessutom har de som faktiskt fått jobb en mycket lägre snittlön; de betalar alltså inte in en skatt som medger samma höga välfärd som de blivit delägare i. Detta lilla från de få är vad svenskarna får tillbaka för att ge mycket till många. Nettot kommer inte räcka till. Det är ett matematiskt axiom, eftersom vi sagt att alla som kommer hit ska få (minst) lika mycket som dem som redan bor här. Är detta svårt att förstå? Låt oss göra en livscykelkalkyl på lågstadienivå: Per får ett äpple av mamma som han äter vid frukost. Han plockar själv tre till under dagen, varav han äter ett till lunch. Hur många har han kvar? Två, ett som han äter till middag och det sista ger han till sin son. Exempel två. Per får ett äpple av mamma som han äter vid frukost. Han plockar själv tre till under dagen, varav han äter ett till lunch. Hur många har han kvar? Två. Ett som han ger bort till Hassan som inte är något vidare på att plocka äpplen. Det sista äpplet får Per och Hassan dela på till kvällsmat. Pers son får ingenting.

Och detta är alltså vad som redan hänt. Även om vi med ett ‘simsalabim’ kunde trolla bort Hassan (= alla redan anlända bidragsresenärer), så måste vi betala för den tid som har varit, och som nu avspeglar sig i våra kommuners dystra balansräkningar. Vi har bara ett äpple kvar till pensionen, och det ska delas med Hassan, vi kommer inte samtidigt kunna lägga undan tillräckligt till våra barns skolgång – kommunerna drar just nu in i redan otillräckliga skolbudgetar. Under det att vi alltså nu börjar betala på den skuldrullning som skett, fortsätter åtagandena för Hassan att ackumulera än högre skulder. Hans söner vill ju ha ett nytt äpple imorgon. Liksom Pers. Ovanpå detta så fortsätter anhörigströmmen, vars kostnader vi inte har med i kommunkalkylerna, kommunerna vågar inte ens räkna på den saken, inte på något realistiskt sätt. Ni vet de muslimska kvinnorna, som de ‘ensamkommande’ nu vill ha hit för att stå vid spisen och föda deras barn. Det handlar om en grupp vi kommer ha mycket svårt att övertyga om att lära sig svenska – vad ska de med sådana kunskaper till, när det inte är ett krav för att få socialbidrag? Många är analfabeter med så gott som noll utbildning, som vi ändå lär kasta dyra utbildningsinsatser på, innan vi (= de naiva) ger upp eller då pengarna är slut (gissa vilket som kommer först) och man accepterar att de kommer stå kvar vid spisen oavsett om de så blivit uppgraderade till pol.mag. Men de flesta kommer förstås inte lära sig någonting; med nära noll intresse och förmåga att finna utkomst i världens mest utbildningskrävande arbetsliv – det svenska. En sak är klar: många flera äpplen kommer att behövas. Men det blir inte många fler som plockar.

Kommunsektorns lånevolymer har redan exploderat. Men vi hör inte smällen, pga den negativa räntan.

Kommunsektorn har ökat sina skulder med 300 miljarder på 10 år. Det är ca 75.000:- per heltidsarbetande.

Här ska vi nu inte göra en prognos. Dystopin får lätt så förfärande drag att den blir hart när omöjlig att tro på. Beskrivningen av den punkt vi nu står på är illavarslande nog. Där vi alltså ‘bara’ har ett decenniums eller så av kvardröjande skulder att ta hand om. Skulder som har vuxit trots obruten högkonjunktur i världen, negativ statslåneränta och ett valutadopat näringsliv. På ett drygt decennium har kommunsektorns lån närapå fördubblats och uppgår nu till 14% av BNP. Och ökningen är sedan 2016 exponentiellt tilltagande, trots ‘invandringsstoppet’ 2015. Det här beror främst på just gamla ackumulerade problem. Kommunerna tvingas till stora eftersläpande investeringar, över 50% i fastigheter och bostäder. Dessa bokförs som tillgångar, men de har sitt värde bara pga den bidragsstöttade ekonomi man själva skapat: bostäder för nytillkomna som får hyran betald med bostadsbidrag och försörjningsstöd; skolor, vårdcentraler och äldreboenden för att ta hand om de nytillkomnas krämpor, barn och våra – men även deras – äldre. Ingenting som behövs i Japan direkt. Pengar man där istället satsat på att utbilda och avlöna inte minst den egna vårdsektorn med. År 2030 räknar man i Japan med att alla äldre har en personlig assistent fullproppad med artificiell intelligens. Och utrustad med en garanterat sympatisk personlighet och ett minne som aldrig glömmer bort när du ska ta din medicin eller att låsa dörren, så att eventuella kriminella inte tar sig in i ditt hem, vilket inte alla i den svenska hemtjänsten är så duktiga på. De nytillkomna är som bekant överrepresenterade där, för att kommunerna ser detta jobb som det absolut minst viktiga och sämst avlönade. Somliga är motiverade och bra, andra är det faktiskt inte alls. Många förstår knappt svenska. Jag tror vi är flera som skulle föredra den japanska modellen.

Trots deras antal i äldreomsorg och som vårdbiträden på sjukhusen, så är de nytillkomna nettobidragstagare även inom vårdsektorn, eftersom de som grupp är mycket mer vårdintensiva än svenskarna, vilket inte är att undra på med tanke på att många av dem levt helt utan den typen av service innan de kom hit. Om detta har Tino Sanandaji svart på vitt i sin bok Massutmaning för den som vill fördjupa sig. Och enligt Rebecca Weidmo Uvell är även äldreomsorgsstödet ett slukhål. Där garanteras de nytillkomna pensioner som bara skiljer någon hundralapp från svenska garantipensioner. Här kommer vi se en kraftig tillväxt av utbetalningar, för även de nytillkomna blir ju äldre. Till dess – hur mycket äldreboenden byggs det egentligen? Så lite som möjligt. Alla kommuner är nämligen smärtsamt medvetna om att det kostar mer att ta hand om de gamla på det viset, så man gör allt för att få dem att bo kvar där de bor. Och även de unga bor kvar hemma, de är i de flesta kommuner utan förtur i bostadskön. Nej, visst byggs det och kostar multum gör det, men de nya bostäderna kommer inte vår inhemska befolkning till del. När så sker så är hyrorna och priserna dessutom upptrissade på ett sätt de aldrig hade varit om byggsektorn inte haft så mycket mer att stå i.

Vad ska svenska folket med alla fastigheter till? Många skulle nog hellre välja en rejäl lön till sköterskor och poliser så att vården och tryggheten blir bättre. Och bostäderna, har vi sett minskade bostadsköer, någon?

Ny infrastruktur är naturligtvis också nödvändig i ett Sverige där befolkningen ökar så snabbt. Också den släpar, pga samma överhettade byggsektor. Kvar ‘att göra’ när vi rensat för investeringar som i sin huvudsak är anknutna till massimmigrationen, är en skvätt på några procent som man av nöden är tvungna att satsa på; sedan länge eftersatt underhåll av vatten- och avloppsledningar. VA-näten är – eftersom de inte syns – ännu mer än järnvägsspår och vägnät ett enda stort lappa och laga. Det kommer de fortsätta vara även efter årets dosör.

Det här är alltså vad kommunerna måste ha pengar till. Om man får tro DN. Men det är ju bara halva sanningen. ‘Investeringarna’ syns ju inte i resultaträkningen. Inte förrän efter ett par decennier, då man lär bli tvungna att skriva av värdena, precis som man till slut blev tvungna att göra med miljonprogrammen. Nej, resten av de besvärliga åtagandena hittar vi i resultaträkningen, sådant som kostnadsförs direkt. Men när DN gör sin beskrivning så är det förstås utan att plocka fram rubriker på kostnadsposterna, till allmän beskådan. Därmed slipper man att nämna försörjningsstöden. Som ökat kraftigt de senaste två åren och beräknas fördubblas fram till 2026 enligt Sydsvenskan. Att få fram rådata på detta är dock inte lätt. SCB och Socialstyrelsen har ju precis som alla andra myndigheter fått order om (eller självmant tagit på sig) att inte i onödan göra det lätt för kritikerna att hitta systemfelen. Nästan komiskt att de senaste tabellerna i SCB är från 2011! Ska man verkligen kunna plocka fram privatpersoners tax.värden och bilägande, men inte hur mycket socialbidragen är i offentliga databaser? Reda siffror om mer aktuella förhållanden lämnas i alla fall inte där jag letar och Socialstyrelsen visar grafer i fasta priser, troligen för att få det att ‘se bättre ut’. Att 11,2 miljarder för 2018 skulle vara en totalsiffra kan jag därför inte direkt läsa ut. Det finns säkert fler poster, men detta är illa nog, för till dessa tillkommer nu undan för undan de etableringsstöd som staten betalar ut till flyktingarna, men bara i två år. Ingenting tyder på att kostnaderna för de nytillkomna minskar nämnvärt under de följande 6-8 åren de befunnit sig i Sverige, och mycket talar för att stödberoendet i de flesta fallen är livsvarigt för dem som senast kommit hit. Försörjningsstödet, som redan nu till ca 2/3 går till de nytillkomna, håller därmed gradvis på att inkludera etableringsstödet. Ett fyra gånger så stort belopp.

Efter 2011 har vi en nästan dubbelt så hög nyanställningstakt i kommunerna som i det privata näringslivet. Vad kan det bero på?

Att socialbidragen (enligt korrekt pk-prosa = försörjningsstödet, biståndet) kommer öka kraftigt, som Sydsvenskan förutspår, är därför ingen gissning utan närmast en matematiskt nödvändighet, särskilt eftersom vi nu är på väg in i en lågkonjunktur. Och när 110 kommuner går med underskott och fyra av fem kommuner måste skära ned så är det något ännu viktigare, som kommun- och myndighetsaktivisterna talar tyst om: alla snällanställda Hassan, som inte gör någon särskild nytta för någon på sin post. Syftet med arrangemanget har dels varit att frisera arbetslöshetsstatistiken och få de formella flyktingkostnaderna att se mindre provocerande ut; dels förhoppningar om att minska risken för att Hassan ska bli kriminell, så länge som man håller honom med en fast arbetstid, något pyssel att sysselsätta sig med under dagarna och gratis lön. Om inte staten tar över betalningsansvaret i någon form av en liknande täckmantel (= ‘garantijobb’ där även socialavgifterna ingår), så lär vi få se betydligt fler uppsägningar av snällanställda – och socialbidragen kommer då öka kraftigt, det är ett direkt kommunicerande kärl.

Kommuninvest, banken som kommunerna äger.

Slutligen: Var får kommunerna sina lån ifrån? Svaret är inte bankerna. Dessa har minskat sin andel av utlåningen till sektorn från 30% till 15%, hit har alltså kommunerna tvingats amortera. Det antyder att svenska banker dragit öronen åt sig och att risken i förhållande till avkastningen inte håller för sund kreditgivning. De minskade banklånen och lite till har man täckt av via direkt obligationsutgivning, d v s risker som banksektorn inte ska behöva bry sig om enligt Basel 3:s kapitaltäckningskrav – men som givetvis ändå ökar systemriskerna. Bulken av sektorns nya lån kommer dock från Kommuninvest, som 271 av kommunerna äger själva tillsammans. Här har på fem år krediterna ökat med 130 mdr! Kommuninvest står numera för 54% av sektorns totala utlåning. I detta ligger förstås en präktig varningssignal. Det är knappast en slump att Kommuninvest startade upp just i Örebro, det län där skulden per invånare är högst i Sverige. Kommuninvests konstruktion påminner i grunden om subprimelånen i USA som ledde fram till den stora finansbubblan: genom sammanläggning av många små sämre kredittagare och ett ‘hokus pokus!’ får man AAA-ratings av de stora kreditinstituten, och eftersom det inte finns några kapitalkrav på kommunlånen så behöver Kommuninvest teoretiskt inte ha något eget kapital alls. Trots att man lånar ut när andra drar in krediterna.

Den mest intressanta är förstås räntan. Ett enda litet diagram för denna har Kommuninvest kostat på sig i sin fylliga rapport om kommunernas låneskuld (samtidigt som man slösar två hela sidor på jippot med ‘gröna obligationer’). Jag avläser nivån till 1,2% i kvartal 2, 2019. Det finns även lån man betalar ränta för att få ge till sina ägare, om den kostnaden är inräknad här eller inte är osagt. På aktuell lånestock betyder 1,2% i runda slängar 8 mdr. Eftersom räntan har gått ned kontinuerligt har sektorns räntekostnader inte ökat, trots den snabba skuldökningen, tvärtom har de minskat sedan 2015 med 2 mdr. Så vem vill inte låna mer under sådana förhållanden? Låt oss gissa att låneskulden om tre år är 700 mdr (lågt räknat). Ponera att skenande socialbidragskostnader då föranleder ratinginstituten att sänka sina kreditbetyg och att räntan därmed stiger till 3%. Då blir kommunernas räntekostnad 21 mdr istället för 8. Det skulle ofelbart leda till att många kommuner får betalningsproblem, för situationen kommer vara ännu tajtare då än idag, det vet vi redan.

Kommunerna har pressat sin bank att sluta ta hänsyn till framtida kreditförluster i sin räntesättning. Ur årsredovisningen 2018, s. 4.

Det behöver inte vara så många som drabbas, i teorin kan det räcka med en enda. Eftersom Kommuninvest har ett solidariskt betalningsansvar mellan ägarna, så betyder det att alla 271 medlemskommuner omedelbart riskerar att dras med i likvidetskrisen. Om staten skulle tvingas gå in och stötta så påverkas även statens kreditbetyg och då får vi avsevärt högre räntekostnader även på statsskulden. En räntehöjning på två procentenheter är ett stresstest som bankerna anser att varje bolånetagare ska klara, men det är lätt att förstå att kommunerna inte avkrävs detsamma, de äger ju banken som lånar ut pengarna – det garanterar snäll kreditbedömning. Ja, för ett år sedan beslutade man även att sänka räntorna, genom att inte ta höjd för eventuella framtida kreditförluster.

Så där brukar det se ut just när konjunkturen är på topp, liksom tuppkammen både på banken och hos de mest belånade. Just innan det bär iväg nedåt. Men i det här fallet tror jag passusen säger mer om hur pressade marginalerna är på kommunerna. Redan.

Incels är ett nytt ord för ensamma män som kräver mer än vad de fått. Men allt annat än en motreaktion på den radikala feminismen vore förvånande, precis som Weidmo Uvell skriver. Uvell ger sedan en lång exposé över dessa oklädsamt krävande män, som dessutom – till synes paradoxalt – tagit över feministernas kollektivistiska syn i sitt sätt att betrakta världen. Incels, de (män) som blivit över och inte hittat någon, är utan tvekan ett stort samhällsproblem. De är farliga, eftesom de riskerar att bli kriminella, asociala och dysfunktionella på alla möjliga vis. Sådana män är ett hot mot alla. Men vi måste också förstå att detta är ett brev på den post feminismen har skickat till oss. Och fortsätter att skicka.

*

(Vita) män är dagens förtryckta, som kollektiv, och det är ju som kollektiv vi betraktas av det rådande etablissemanget. Det är sedan individer som drabbas. Några på toppen ger ett utfall i genomsnitt som förleder, situationen i det övriga spektrat ser helt annorlunda ut. Jag känner ingen man (incel eller inte) som kräver särskilda rättigheter, däremot lika sådana. Det får man (sic!) inte idag. En gissning för att exemplifiera utfallsorättvisor, som måste betraktas som systematisk diskriminering: hur många debuterande författare som är icke-kändisar och över 50 år existerar under 2010-talet inom svensk skönlitteratur? Få så klart, oavsett kön så är åldersdiskrimineringen vanlig. Politisk hemvist är förstås också viktig. Men hur många är män utan rätt partibok? Min gissning: noll.* Motbevisa mig gärna. * REKRYTERING OCH LÖNESÄTTNING Diskrimineringen av vita män sägs självklart inte rakt ut, den kommer ut som en restpost när alla andra grupper ‘fått sitt’. En beslutsfattare med lönesättnings- och rekryteringsansvar vid ett större företag eller i offentlig sektor tillämpar ‘positiv’ särbehandling, även utan att någon sagt åt hen att göra så, det är ett underförstått krav att se till att gynna ‘jämställdheten’ (och mångfalden).

Och det är ännu lättare att göra det nu, när betygen ser ut som de gör, flickorna är ju – eller framstår som – ‘bättre’. Familjepolitiken som medvetet drivs bort från kärnfamiljen missgynnar alla, men också här främst killar, som mycket mer sannolikt hamnar i kriminalitet. Ensamstående mödrar fixar inte stökiga tonårssöner rent fysiskt, frånvaron av manliga (det finns positiva sådana) värderingar är sannolikt ännu en viktig förklaring, Sverige har minst manliga värderingar i världen. Slutligen så finns det också systematiska skillnader i välfärdssystemen, framförallt då pensionen. * SKOLAN, VÅR VIKTIGASTE – OCH OADRESSERADE – JÄMLIKHETSFRÅGA Hur gick det till? Enkelt! (njae). Men i stora drag: tre saker. 1. En icke-autoritär skola utan strikta normer för ordning och reda drabbar framförallt testosteronstinna och bokstavskombinationstäta. Alltså ofta de som står för oordningen. Det är de som behöver hjälp att hålla ordning bäst. Och de är till övervägande del killar. 2. En skola där det är fult att tävla (åtminstone i läsämnen), tar bort det i särklass viktigaste incitamentet att lära sig, för väldigt många. Främst killar, som ju har 20 ggr mer testosteron. 3. Slutligen: tjejer snällrättas. Det finns svart på vitt i EU-undersökningar där anonymiserade standardprov jämförs med icke-anonymiserade.

Skolministern har ‘uppmärksammat’ detta, men vad har hon gjort åt det? Inget. Lärarna gör här som cheferna i företagen/kommun enligt ovan; främjar jämställdheten lite på egen hand. Ofta är de skyldiga kvinnliga lärare, som ju dominerar nu för tiden, och ännu oftare kallar sig hen för feminist. Men även den som vill vara objektiv påverkas. Tjejer skriver dessutom tydligare, så var det inte förr när det tragglades med handstilarna. Det påverkar också en rättande lärare. Alla dessa moment har förändrat skolan till det sämre för i stort sett alla elever. Men långt mycket mer så för killarna. Ovanpå en svårutrotad machokultur som säger att killar inte ska läsa böcker eller plugga så är detta vad som rågat måttet. *

PENSIONERNA På basis av beräknad återstående livslängd sätts vår pension. Det är bara det att sedan millenieskiftet (eller något tidigare) ändrades reglerna, så att man inte tar hänsyn till att män har tre år kortare livslängd i snitt. Följaktligen underskattas pensionen för män som grupp med ca 1,5 år medan kvinnornas överskattas motsvarande mycket.

När LO nyligen gjorde stor affär av att skillnaden mellan låg- och högavlönade kvinnors livslängd ökade, så höll man tyst om att mäns genomsnitt alltså är 3 år kortare, men också om att samma fenomen iakttas avseende skillnaden mellan låg- och högavlönade män. De lågavlönade kvinnornas livslängd var som grupp dessutom fortfarande högre än för männens som helhet.

Försök att föreställ dig hur det låtit om könet (som ju är ‘en konstruktion’) uppvisat dessa skillnader i livslängd till kvinnors nackdel. Då hade vi haft räfst- och rättarting redan på 90-talet, om hur denna orättvisa måste suddas ut – med konkreta åtgärder. Och även om man i slutändan kommit fram till att det trots allt finns biologiska orsaker, så hade det funnits en livaktig diskussion kring hur denna icke desto mindre måste kompenseras för.

Föreställ dig då att man istället genomfört en pensionsreform där männen ‘dragit nytta’ av kvinnornas kortare livslängd vid beräkningen av pensionerna! Då hade det tagit hus i helvetet, vill jag lova. Men som det idag ser ut, är reformen – till kvinnors fördel (trots/pga kvinnors ‘orättvisa längre livslängd’) alltså sjösatt i tysthet och utan protester från någon.

Att incels har en del att ruva på är alltså solklart. Vill vi se till att de inte blir fler och desarmera deras hämndbegär för sina misslyckade liv, så är det här saker som vi måste ändra på snarast.

T o m DN medger nu att svenska fattigpensionärer får mindre stöd än immigranter – men i en debattartikel. Och man får nog läsa två gånger för att säkert förstå. Det som sker är att allt fler kommuner, Göteborg och Malmö nämns särskilt i texten, börjat skilja mellan ‘socialt’ hemlösa och ‘strukturellt’ hemlösa. Bara de senare, dvs missbrukare och utvecklingsstörda, bedöms det vara synd om. Medan fattigpensionärer och svenska barnfamiljer utan arbetsinkomst, som bor i kommuner med svår bostadsbrist (allt fler sådana finns ju) endast anses vara berättigade till en veckas ‘akutboende’, utan mer långsiktigt erbjuden bostad.

Tröst för tigerhjärtan hade det väl varit om man då åtminstone inte tagit hit människor som ställs först i bostadsköerna och får gratis boende minst två år. Och som många kommuner, t ex Nykvarn (DN-artikel i förra veckan), ger bostadshjälp i oändlig tid, eller tills man själv väljer att flytta. Men så ser det alltså ut. Lagens olikhet är förstås stötande redan som allmän rättsprincip, men att de egna medborgarna är de som missgynnas är snudd på rekord i självspäkelse och obegripligt för de flesta. Så obegripligt att man inte velat riktigt tro på det. Men gör det. Det är sant. * Citat: ” På sociala medier har till exempel flyktingmigrationen och ”Lag om mottagande av vissa nyanlända invandrare för bosättning (2016:38)” uppfattats som att de nyanlända har starkare rättigheter än de svenska pensionärer som befinner sig i hemlöshet. “ *De väl insatta artikelförfattarna har inte hittat skäl att motbevisa vad ’som sägs på sociala medier’. Tvärtom anser de att just detta är ett av de viktigaste skälen att se till att ändra på gällande rätt och rättstillämpning. Jag antar att det inte kommer kunna sägas tydligare i DN än det gör här, att detta är precis just vad som sker. Den svenska fattigpensionären är ingen fiktion. Över 33.000 hemlösa finns nu i vårt land (2017, senaste mätningen). Det handlar om människor som mycket väl kan ha arbetat hela sitt liv i Sverige, men som får en pension som inte räcker till för hyra, eller barnfamiljer som placeras efter i bostadskön. * Köer som naturligtvis är mycket längre och trögare, eftersom vi importerar en ny befolkning långt snabbare än vad vi hinner bygga nytt. * Och hyror som är långt högre än vad de annars skulle varit om inte staten bekostat bostadsbidrag till denna nya befolkning på nivåer som smörjer en redan kraftigt överhettad byggsektor ännu mer, men ändå inte tillräckligt för att utbud ska hålla jämna steg på den oligopolinfekterade marknaden. * Jag antar att fattigpensionären och den hemlösa svenska barnfamiljen kallas för collateral damage av dem som driver eller hejar på den nuvarande politiken. * Magnus StenlundSunt Förnuft https://www.dn.se/debatt/orimliga-skillnader-i-hjalpen-till-olika-grupper-av-hemlosa/

Så. Svenskarna drabbas av reduktion på reduktion avseende sina pensionsmedel. Stöld är inte fel ord att använda. Tjuvarna är regering och riksdag. Världens högsta skatter och neddragningar inom välfärd, polis, försvar, skola etc räcker nämligen inte till. Problemen beror på total misskötsel, och är till för ett ändamål som man till varje pris vill hålla hemlig, den skenande invandringen. Men detta räcker inte heller. * Nu ska kostnaden för politisk korrekthet i klimatreligionens namn läggas ovanpå detta. Institutioner som har att förvalta mitt och ditt pensionskapital ska ta politiska hänsyn. Åsikter som många av oss inte håller med om ska bestämma hur man får placera. Politiker är satta för att sköta sitt. Men nu har alltså Löfven och Lövin bestämt sig för att även lägga sina labbar i något de bevisligen inte vet någonting om alls. Hur man hanterar pengar. * Det är en skam att de självtillräckliga, och välavlönade riksdagsungdomarna ska lägga detta extra ok på en generation som fött dem tills de gick ur skolan vid 31. Att de inte fattar att de också gör sig själva samma otjänst – och sin egen generation – visar tyvärr att beteendet är mindre sinistert än suicidalt. Tyvärr, eftersom det brukar vara lättare att komma tillrätta med ren illvilja än med stupiditet. * Magnus Stenlund Sunt Förnuft

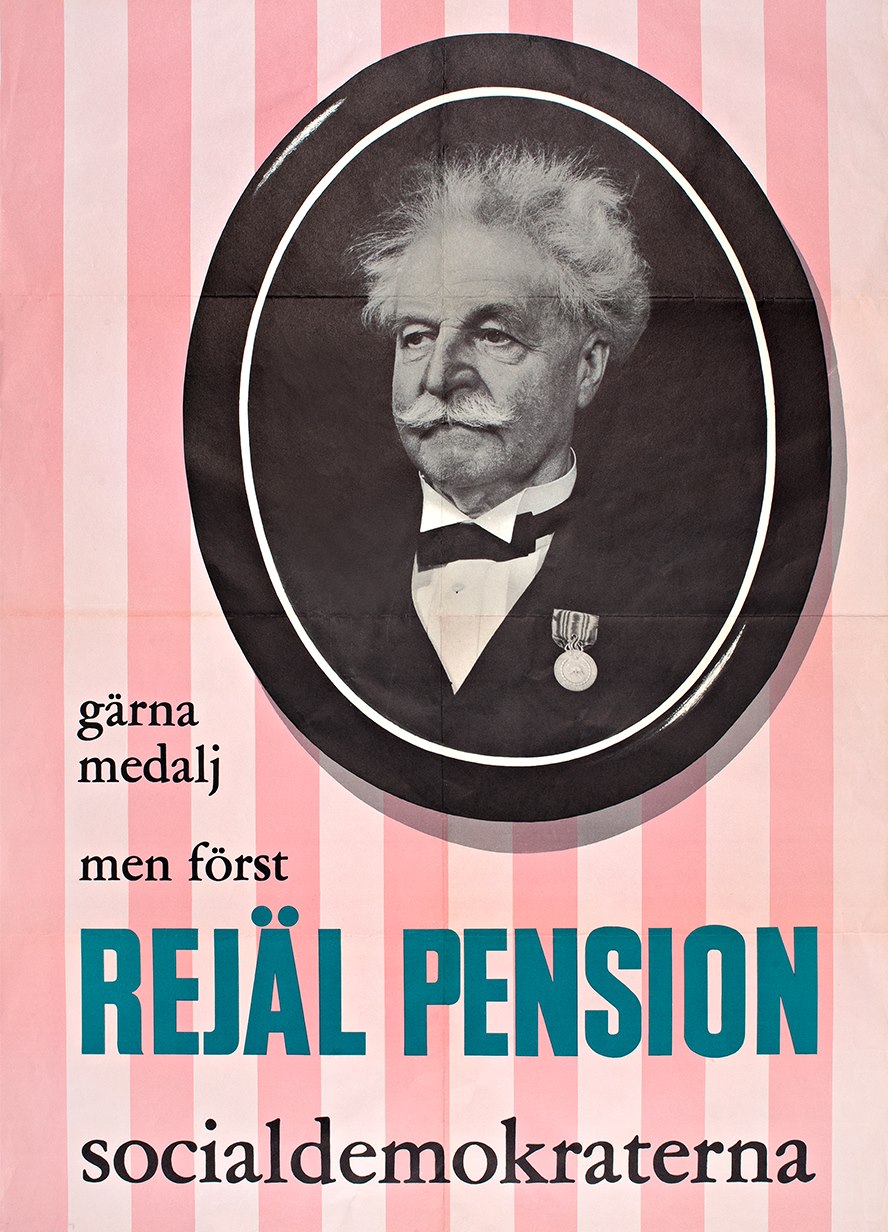

“Gärna medalj – men först rejäl Pension”. Känner ni igen den? 61 år var till nyligen en tidpunkt i våra liv då vi kunde rensa skrivbordet för att ägna oss åt att umgås med barnbarnen, vår favorithobby och bosätta oss i sommarstugan. 61 år är det också sedan sossarna efter ATP-omröstningen genomdrev sin linje, om kollektivt sparande i statlig regi, trots att det fått mindre röster än de båda snarlika borgerliga förslagen tillsammans fått. Centern agerade då, som så ofta förr och senare, sossarnas nyttiga idiot, genom att splittra upp motståndet.

Nu har man med ens ryckt upp målgångsstolparna och vi får vackert sitta kvar vid skrivbordet några år till, trots musarmar och lite skumma ögon. Eller kröka rygg och göra några tusen tunga lyft till. Enahanda uppgifter som vi är ganska less på, men som vi uthärdat för att den svenska arbetsmarknaden sällan erbjuder möjlighet att gå till något nytt efter 50. I ett penndrag har man alltså ökat vår livsarbetstid med nästan 10%, medan vår tid i pension samtidigt minskat med så mycket som 15%! Och detta är med all sannolikhet inte sista gången denna relation försämras.

Vad som faktiskt är än värre: vår tro på staten som garant för pensionen har brutits. Vi har – eller borde nu ha – insett, att det kommer fler försämringar. Och det slår oss då att vi är fullständigt utelämnade, nu på livets höst som det heter, då vi faktiskt inte orkar göra mer. Eller inte får göra mer – på grund av den rådande ungdomskulten – ens om vi både vill och kan. Valfriheten har plötsligt blivit ofrihet och tryggheten en isande kall otrygghet.

Den gamla folkhemsstaten kan liknas vid en förälder som inte litade på sina barn. En förmyndare som höll i pengarna, eftersom den utgick ifrån att vi skulle slösa bort dem annars. Precis som många misstänkt visade det sig snart att förmyndaren ansåg sig fri att omfördela pengarna lite som det passade; ge mer till ’sina egna barn’, eftersom de räknades som ‘mer behövande’. De behövande var förstås låginkomsttagare, men vi kan också kalla dem för ’de egna’ barnen, eftersom de nästan alltid samtidigt var sosseväljare. Mindre gick förstås till ’grannens ungar’, d v s ’höginkomsttagarna’ – ovanför en brytpunkt gick (och går fortfarande) allt de betalade in till de kära sossebarnen. Opålitligt, skulle en del kunna tycka, rent av försnillande. Men rättvist enligt sossarna, och det var ju de som bestämde. Och pengarna fanns ju i alla fall fortfarande där; visserligen inlåsta i folkhemmets kassakistor, men folkhemmet tillhörde trots allt ändå oss alla, bara liksom lite mer till sossarna.

Men så hände det. Förmyndaren blev förälskad i en annan. De gamla favoriterna, sossebarnen, blev särkullbarn; ni vet de där oönskade i arvsskiftet, som bara får sin laglott? Det var ju inte så kul, och det värsta var att den nya favoriten, det gemensamma barnet, tyvärr inte hade några pengar med sig in i boet. Enligt samma ’rättvisenorm’ som förmyndaren använt förut, så ansåg hen att det nu var dags att ta från särkullen. ’Höginkomsttagarna’ – som plötsligt omfattade de flesta heltidsarbetande medelålders svenskar – och därmed faktiskt väldigt många sossebarn, fick nöja sig med ännu mindre. Så småningom skulle väl dock de nya barnen, som blivit några stycken vid det här laget, i alla fall kunna bidra lite grand. Och laglotten var ju i alla fall säker. Trodde man.

Tiden gick och de gemensamma ’favoritbarnen’ blev bara fler, och de som kom nu saknade inte bara pengar och förmåga att göra sig förstådda här, utan också den mest grundläggande utbildning. Dessa nytillkomna bidrog inte till att fylla på i folkhemskistan alls; tillsammans började de istället i allt snabbare takt dränera den. Redan innan de ens gått i pension. Än värre – de fick själva barn, som vår släpphänte förmyndare helt försummade. Ingen lärde dem de umgängesregler vi andra hade, de skulle få vara som de själva ville. Och när de skolkade från skolan, så fortsatte förmyndaren att curla dem, trots att det var det enda som skulle kunna ge dem en egen försörjning; hen gav dem fickpengar från folkhemskistan istället, så att de klarade sig ändå. Som vi ju vet händer detta ibland med favoritbarn. En del lyckas på något sätt behålla ett eget driv ändå, men många blir odrägliga. Det är inte deras fel och de mår inte bra av det. Det är den curlande föräldern som är boven. Men det är som bekant omgivningen som får ta smällen.

Gunnar Hedlund, centerledaren som svek i ATP-omröstningen 1957, tyckte ingen borde kunna vara ‘gramse på honom’. Bara Tage Erlander tyckte det var roligt sagt. Vår egen tids nyförälskade sosseförmyndare tycker inte heller att någon borde vara arg på hen. Hen har ju bara varit lika konsekvent opålitlig som alltid. Man kan faktiskt hålla med om det. Som allmänborgerlig kan jag nästan känna en viss skadeglädje över att sossebarnen nu har fått smaka sin egen medicin. Undra på att det mullrar där ute! Men det finns en skillnad. Och den består i att de nya ’favoritbarnen’ aldrig varit delaktig i byggandet av folkhemmet. Kistan som vi och våra föräldrar ändå gemensamt slitit för att fylla på, var och en efter förmåga, har varit begränsad, men räckt till vad man lovat.

Nu finns det inte någon möjlighet för någon av oss att säga vad som ska bli över. Vi får ju inte ens prata om saken! Ingen kostnadsstatistik får tas fram, och förmyndarens förälskelse, ja den verkar aldrig ta slut. Med en aldrig sinande ström av nya favoritbarn – och illa anpassade barnbarn – så är det ingen som kan överblicka konsekvenserna. ‘Gökungen’ har kanske redan växt oss ur boet; det är först om ett par år vi vet säkert. För oss som är – eller snarare var – nära pension, så är det inte längre den där valet mellan drömresan eller favorithobbyn som hägrar. Bara magknip. Våra egna barn – kommer de att kunna förlåta oss den bistra framtid som väntar dem, när folkhemmets kassakista tömts? Och vårt eget val, som skymtar, när osthyvelprincipen inte längre räcker till, är det ättestupan eller fattighuset?

Till den som tycker hela den här tankegången luktar egoism, så är mitt svar att det är sant, så är det. Min motfråga är: är det för mycket egoism att begära trygghet för sin egen ålderdom och för sina barns framtid?