Svenska hushåll hör till de högst skuldsatta i världen. Vid årsskiftet låg siffran enligt BIS på 89% av BNP, att jämföra med USA:s som låg på 75%. Medan amerikanerna har minskat sina privata skulder sedan 2008, då som bekant just denna sektor utlöste världens senaste finanskris, så har svenska hushåll fortsatt öka den, ända sedan slutet på 90-talet, då den som ett resultat av finanskrisen i början på 90-talet hade sjunkit till strax över 50%.

Slösa vinnaren på kort sikt, Spara är förlorare – i alla lägen

Förr ansågs det vara en klok strategi att spara och amortera, men med låga eller rent av negativa räntor så är det idiotiskt – så länge som detta varar. Och hittills har ju allt gått bra för den som gjort det motsatta. Medan Slösa har kunnat vandra på spindeltråden, som om den bestod av tjocka rep, så har Spara suttit och surat och pratat om en lömsk Svart Änka som lurar i sin håla – en depression med hög arbetslöshet och höjda riskpremier i räntesättningen.

Men den ludna besten är det ingen som tror på längre, uppenbarligen. Skrämskottet i våras skapade panik, men belöningen för att fortsätta som förut är för stor och lockande, straffet för avlägset och diffust. Så enligt den senaste statistiken har svenskarna faktiskt inte bara ökat sina hushållsskulder mer än 5% ytterligare, skuldökningen accelererar t o m. Hur det ens är möjligt, medan svenska folket blir mer och mer arbetslösa. En gissning är att statistiken är manipulerad eller skevt redovisad, en annan är att det handlar om en kombination av de riktigt välbeställdas opportunism, det är ju de som kan låna, och de mest sårbara, som tvingats gå upp i skuld. Men visst, jag kan ha fel. Det kan vara den genomsnittlige dumskallen som är i farten igen.

Njae, optimisten vinner på kort sikt, det är ju vad vi redan sett. Vem som vinner i längden? Ingen. Med de skuldberg som nu byggs upp finns det inga vinnare.

Dumskallarnas sammansvärjning styr aktiepriserna

Bristen på krisinsikt talar i så fall för att statens propaganda fungerar. Man är invaggade i den falska föreställningen att krisen är över och löst. På kortare sikt antyder detta att staten därmed är på väg att ‘få rätt’. När det gäller utbud och efterfrågan så har marknaden nämligen alltid rätt – i det momentana ögonblicket – om den så består miljoner Einsteins, eller bara av lättlurade dumskallar, det spelar ingen roll. Skillnaden är att Einsteins också på längre sikt får rätt; allt annat lika så skulle deras bedömning stå sig. Dumskallarnas sammansvärjning leder istället gång på gång fel. Gemensamt önsketänkande får upp priserna långt över var de borde befinna sig, och framtida rekyler inträffar först när verkligheten gör sig påmind – och bubblan brister.

SEB talar om låg inflation och fortsatt digitalisering som skäl för sin optimism. Men ursäkta, är detta nyheter? Något som inte fanns 2019?

Att dumskalle-scenariot inte är att förvånas över beror på att att marknaden samarbetar i jobbet att övertyga andra och varandra för att undvika en alla rekylers onda moder. Man vet ju vad som står på spel. Så här har man hållit på i tjugo år och de ‘upparbetade’ konsekvenserna är nu så allvarliga att ingen ens vågar tänka dem. Ett showdown skulle innebära tabula rasa – rent bord, en enorm risk för alla som just nu har sin plats vid detta bord. Det är därför som SEB:s analytiker kommer fram till att börsens uppumpade kurser med P/E-tal som aldrig tidigare skådats, är ‘motiverade ändå’. Logiken bygger alltså på att alla kurser som sattes före juni 2020 varit felaktiga och alldeles för låga – och detta upptäckte man nu plötsligt, alla tillsammans, samtidigt! Då är DI:s Mitelman åtminstone mer ärlig; även han pumpar fram positiva rubriker, men i ingressen är det de enorma stödpaketen som är orsaken – och den tillgångsinflation som dessa förorsakar.

En återhämtning kan per definition inte vara ‘L-formad’, inte med mitt typsnitt

Intressant är att jämföra med hur ansedda ekonomer som nobelpristagaren Robert Schiller såg på situationen 2019, dvs före Corona: bubblor precis överallt. Och när WTO kommer med sin superdystra analys, ett ras i världshandeln som för oss med ens 13 år tillbaka i tiden, då talar rubriken i Affärsvärlden om att ‘återhämtningen kan bli L-formad’. Återhämtningen? Det krävs ett särskilt typsnitt för att se någon uppgång överhuvudtaget i ett L, och detta används inte av mig i alla fall.

Vad staten, marknadsaktörerna och media tillsammans skapar är ett scenario där konsekvenserna av ett framtida showdown kommer bli än mer förskräckligt. Husköparna som ökar sina lån blir tillsammans en spelare som för ekonomin blir ‘too big to fail’, för många skulle gå i personlig konkurs om räntan steg eller blev arbetslösa. Dumskallarna kan alltså få rätt ännu en tid, staten/riksbanken tvingas skydda även dem. När katastrofen kommer så är dumskallarna kanonmat, vilket man kan tycka är helt välförtjänt, det är bara det att man inte då kommer straffa sig själva utan dra med sig i stort sett alla andra i fallet, ingen lär komma undan helt enkelt.

Konsumtionslånarna – vår regims favoriter

Samma ‘logik’ kan vi nog förväntas se när det gäller blancolåntagarna. Det vill säga de som lånar för att konsumera rakt av, till höga räntor, eftersom de saknar bra säkerheter och ofta inte heller förvärvsarbetar. De stod för 250 mdr av hushållens totala skulder vid årsskiftet, 5% av BNP, och ökar fortare än någon annan typ av skuld. Deras slöseri är förkastligt enligt alla traditionella måttstockar, inte minst för dem själva, för det är mycket surt som kommer efter – många av dem sätter sig på detta sätt i evig skuld för något de inte kommer ha kvar imorgon, mer än räntor och amorteringar. Men att vår kära skurkregim ser med tyst gillande på det här är inte så konstigt. Eftersom den är totalt omoralisk. Och för att detta ju är vad den vill; att vi ska börja konsumera som förut. Och ingen ställer väl så helhjärtat upp på den filosofin som den genomsnittlige Lendokunden?

Alex Schulman

Alex Schulman är knappast någon sådan. Med årsinkomster på över tre miljoner har han råd att betala cash, när bastun brinner ned. Skulle man kunna tro i alla fall – men icke! Han ringer Lendo! ‘För att låna ett par hundra lax’, enligt vad han påstår i sin pod. Den här typen av produktplacering är vad s k influencers som Alex pysslar med. Lurendrejare kallade man dem förr, parasiter som låter sig köpas för en skärv för vilka ändamål som helst. Cyniskt räknar Alex – och framförallt Lendo – med att omnämnandet ska sätta ytterligare några tusen slösaktiga i oåterbetalbar skuld. Frågan är dock om Alex den här gången bara fick betalt av kreditgivningsföretaget, eller om Löfven gav honom en liten extra dusör ur partikassan eller – mer troligt – ur statens. Det här är ju vad vår regim vill: lura oss alla, så att vi blir systemberoende. I en skurkekonomi är det skurkarna som belönas, och den stora massan dumskallar som sätter dagordningen.

Glöm alla V- W-, U- och L-scenarion. Vi är på väg att allas dras med i ett ‘D-scenario’, där dumskallarna styr. Det betyder att det går upp, så länge det går. Men också att när det går ned, så går det ned med besked.

För den som inte ännu läst om skattemyndigheternas övergrepp mot Helena Edlund, gör det. Det handlar om ett långvarigt, systematiskt, oproportionerligt och uppenbart rättsvidrigt trakasseri mot en enskild. En enskild tjänsteman har i egen aktivistisk övernit eller – mer sannolikt – efter order högt, högt uppifrån och utanför verket – bestämt sig för att till varje pris sätta stopp för Helenas livsuppehälle, swishpengarna hon får av människor som sympatiserar med hennes livsgärning.

Om Helena Edlunds lagstöd – gåvors skattefrihet – bryr man sig inte

Trots att Helena varit ytterst noga med att påpeka för alla som vill bidra, att detta måste ske helt utan motkrav och att det bör anges vid överföringen att det handlar om just en gåva, så har skattemyndighetens handläggare valt att fullständigt ignorera detta. Helena ska motivera och försvara varenda swishtransaktion som skett två år tillbaka i tiden. Hennes försvar har sedan givetvis inte ansetts ens värt att kommentera av handläggaren, lika lite som denne ansett det nödvändigt att ge motargument till Helenas principiella försvar avseende gåvors generella skattefrihet. Så agerar inte en opartisk tjänsteman, så gör en aktivist.

Handläggarens arrogans och motvilja mot att gå in i en saklig diskussion, och istället upprepa sin begäran, som om Helenas yttrande är helt innehållslöst, skrivet med osynlig skrift, är dock inte otypisk för Skatteverket. Det är en funktion av en processgång, där verket enligt svensk lag har rätten att begära in skatter för överföringar som gjorts flera år tillbaka i tiden, innan någon domstol sagt sitt. Och härutöver begära skattetillägg, 40%, om man anser att Helena varit medveten om ‘undanhållandet’.

Att Sverige flera gånger fått bakläxa på detta, att det bryter såväl mot EU-regler som mot mänskliga rättigheter, är något man endast ovilligt och ett steg i taget, tagit hänsyn till, och först när frågan blivit helt akut. Så helt otypiskt för myndighets-Sverige, eller hur? Som annars är så måna om att följa internationella regelverk till punkt och pricka. Men här gäller det ju de egna medborgarnas rättssäkerhet. Den anser man sig mellan skål och vägg ha ensamrätt på att hantera.

En sådan här process kan skatteverket sedan hålla igång i flera år, inte sällan till att den enskilde avlidit, eftersom svenska förvaltningsdomstolar inte direkt är kända för att värna skattesubjektens, d v s individernas rättssäkerhet, allra minst genom att skynda på processerna.

Vattentätt enligt lagen och skattejuristen. Men vad hjälper det mot en aktivist på Skatteverket?

Ränta och rättshjälp som kan uppgå till en väsentlig del av individens uppehälle, har skatteverket förstås inga problem med. Och man driver ofta sådana här frågor, enbart för att få till stånd prejudikat; d v s man kan mycket väl vara medvetna om att individen troligen har rätt, men tycker ändå det är värt att pröva, ifall det skulle kunna visa sig att man kan få in mer skattekronor av ett större kollektiv. Motivet brukar alltså vara rent pekuniärt, och som skattebetalare kan man möjligen sympatisera med denna allmänna viljeinriktning, om det just inte vore för att Skatteverket är så penninghungrigt att man hugger in även där man själva vet att det är moraliskt – och sannolikt även juridiskt – helt galet.

Skatteverket bedriver politisk rensning mot ‘swishhororna’

Men i detta fall så är det ju ännu mycket värre: det här är en utredning som drivs av ideologiska skäl: kampen mot ‘swishhororna’. De små belopp det här är frågan om motiverar på inget sätt handläggarens omfattande utredning. Inte när det gäller Helena. Och knappast heller vad det gäller kollektivet ‘swishhoror’ totalt heller. Motivet är exakt lika omoraliskt som det är oekonomiskt: skatteverket är väl medvetet om att det är givarnas redan beskattade medel, som man på detta sätt vill beskatta igen. Att detta dessutom är direkt i strid med den lagtext Helena själv refererar till bekommer dem inte alls. Det förvånar väl inte; hade de velat läsa den så hade de gjort det, de behöver inte Helenas kommentar för att upplysas, de vet redan. De är bara ute efter att knäcka henne, och skrämma alla andra ‘swishhoror’, sådana som Helena och jag själv – och ännu hellre våra bidragsgivare.

Influencers och politisk bloggare är inte samma sak

Nu hävdar skattemyndigheten helt fräckt att s k influencers och politiska bloggare är samma sak. SKV har självsvåldigt definierat in gåvor till bloggare under vad som egentligen är kommersiell verksamhet. Det finns inget lagstöd för detta, det är enbart de själva som hittat på att det är samma sak. Att ge pengar utan att ha personlig vinning och där mottagaren inte har motkrav, det är som sagt och skall inte vara någonsin annat än skattefritt. Det handlar för f-n om redan skattade pengar!

Helt fräckt svarar SKV obetingat ‘Ja!’ på sin hypotetiska fråga. Som om saken var glasklar. Men att vara bloggare och åsiktsdrivande är något helt annat än att som influencer hjälpa företag att tjäna pengar, mot förtäckt betalning som ‘donation’.

Den andra sidan av saken är att gåvor oftast ges mellan närstående, och/eller för att undkomma skatt. Eftersom arvsskatten är avskaffad så är detta inte längre så aktuellt, i närståendesituationen, inte just nu i alla fall (förslag om återinförd arvs- och gåvoskatt finns i Jämlikhetskommitténs utredning som nyligen lades fram). För företag är myndigheterna allmänt njugga ändå. Det finns en beloppsgräns på €4.999 över en treårsperiod, för att få avdragsgillhet. Privatpersoner får inget avdrag i alla fall, så här borde det inte finnas gränser öht, det bryter mot alla principer. Jag tror alltså inte att detta skulle hålla om det prövades, och att alla försök att lagstifta om det skulle kallas rättsvidriga – om det fanns en författningsdomstol i Sverige. Nu gör det som bekant inte det, och vår lagvidriga regim får hållas lite som den vill. Men för den som gillar att driva långa rättsprocesser som slutar i EU-domstolen och Europadomstolen (för mänskliga rättigheter), så är det här en öppen dörr att sparka in. Tyvärr är vi få som är så glada eller har pengar och tid nog att ägna åt detta. Och våra domstolsaktivister har ju annat för sig.

Morgan Johansson har beställt

För skatteverket är det här intäkter som knappast står i proportion till den möjliga vinsten, än mindre om den jämförs med andra, mer samhällsnyttiga indrivningskampanjer, t ex mot den grova brottsligheten. Visst kan en enskild aktivist frossa i förföljelse av det här slaget, men enskilda handläggare måste faktiskt göra skäl för sig, och kan inte lägga veckor på utredningar som berör småbelopp, utan att få chefens ögon på sig. Det lönar sig helt enkelt inte. Så vem ligger då bakom? Ja, inte är det vem som helst som kan förmå SKV att ge anvisningar och ‘tips’ om hur gåvor och donationer ska deklareras på det här sättet. En inte alltför vågad gissning: Det här är ett rent beställningsuppdrag. Sannolikt via finansen och ursprungligen från justitiedepartementet och Morgan Johansson.

Detta är en jurists kommentar:

Det Helena Edlund är utsatt för är ett mycket grovt rättsövergrepp! I Gåvolagen står inget om att gåvotagaren retroaktivt ska redogöra för gåvors tillkomst, anledning eller övriga premisser. I gåvobrev finns endast ett utrymme för att markera huruvida gåvan har krävt någon motprestation. Finns ingenting noterat där har Skattemyndigheterna inget med saken att göra. Att någon swishar pengar till någon annan kan gälla känsliga privata angelägenheter som på flera sätt är sekretessbelagda vid tillfället för transaktionen – här bryter skatteverkets personal mot de mänskliga rättigheterna, när de ställer krav på att få ut informationen.

Våra lagar har skapats för att ge myndigheter vetorätt, lagarna är till för att säkra medborgarnas rättigheter och inte myndigheternas. Svenska skattemyndigheter har vid många tillfällen fällts i Europadomstolen för sina rättsövergrepp. Bla har de svenska skattemyndigheterna fått bakläxan, att det är förbjudet att straffa någon för ”brott” innan ett domslut finns i svensk domstol. Dvs att tvinga någon att betala in straffskatter till skattemyndigheten innan dom från svensk domstol finns i ärendet. Sverige bryter kontinuerligt mot de mänskliga rättigheterna, något som är signifikativt för diktaturer.

*

Döm själva. Har vi en demokrati längre eller är kulissen så nedriven nu att alla kan se?

I Odysséen klämdes hjälten och hans sjöfarare mellan klippmonstret Skylla och malströmmen Karybdis. Om några år så kommer vi se hur det svenska pensionssystemet klarat samma resa, efter den finansiella storm som Corona orsakade 2020, och som fortfarande pågår. Som jag redan har påpekat för den som velat lyssna, så är risken överhängande för att just pensionärer och småsparare är krisens stora förlorare. Den risken är närmare 100% idag och Dagens Industri bekräftar nu den bilden med rubriken ‘Coronasmocka mot pensionerna’.

Första halvåret har lett till minusresultat i alla pensionsförvaltare utom Länsförsäkringar Gamla Trad, som nästan helt är investerat i obligationer. Jättarna Alecta, AMF och Skandia Liv visar minus mellan 1,1 och 2,6 procent, med värdefall på över 10% i de mest aktietunga pensionssparalternativen. Nordea Liv och SEB Trygg Liv Gamla är värst, ner i storleksordningen runt 5% på aggregerad nivå. För ett enskilt halvår är det här exceptionella siffror. Återbäringen i SEB sänktes från tio till noll.

Vad det här säger är egentligen bara vad de flesta vet: pensionsbolagen har olika placeringstrategier där man är viktade i olika typer av tillgångar. Skillnaderna för detta enskilda halvårs utfall är inte i sig något mått på förvaltarnas skicklighet, utan på hur mycket man valt att exponera sig för risk. Svenska och globala aktier har gått ned ca 6% under halvåret, trots den kraftiga rekylen, obligationer har stigit en procent och situationen för olika råvaror är blandad. Fastighetsportföljerna är kraftigt beroende av hur man valt att värdera dem; somliga, som Batljans SBB värderade upp sina kåkar samtidigt som karantän utlystes. Men det är när fastigheterna avyttras som de verkliga värdeförändringarna realiseras.

DI, regimens lydiga verktyg: Konsumera! Köp aktier! Var inte oroliga för pensionen!

Tvärtemot hur det troligen ser ut bland allmänheten, så ju yngre vi är, desto mer oroliga bör vi vara. Hans Bolander ger en överslätande kommentar, i linje med hur DI under vår och sommar gjort allt för att gå statsmakternas ärenden, när det gäller att lugna allmänheten och heja på börsruset, så att alla fortsätter belåna sig, konsumera och fullinvestera sig i aktier. Det är usla råd, av det skälet att vi på så vis gör oss själva till systemets fångar, oavsett om vi gör en kortsiktig vinst eller inte. Och pensionerna ska vi alltså lugnt utgå ifrån kommer räcka bra. DI lurar nog färre av oss över 50, men det är ju dem mellan 30-45 som hans rubrik siktar in sig på: ‘här finns inget att se, ni behöver inte rota i det här, det kommer ordna sig ska ni se, på lite sikt’. Det är cynism av oerhörda proportioner, att ge en sådan rekommendation, den är inte ägnad att hjälpa individen, utan systemet – och förstås regimen.

Jo, Bolander. Vi har all anledning att planera för en sådan. I alla fall om vår framtid är beroende av utbetalningar från det svenska pensionssystemet.

Pensionsfonderna: förlorare hur man än vänder sig

Pensionsfonder har krav på sig att vara försiktiga. Som snitt är man exponerade mot aktiemarknaden med ca tolv procent och man har ‘väldiversifierade’ portföljer, d v s inte lagt alla ägg i samma korg. Men vad det innebär i praktiken är, som utfallet visar, att man trots försiktigheten inte kan undgå att drabbas när börserna går ned. Och, ännu viktigare: diversifieringsstrategin innebär att man också alltid är förlorare när tillgångsinflationen tar över.

Vad som räddat pensionskapitalet från större minskning på kort sikt hotar därför att urholka det på lite längre. Vad centralbankerna har gjort, att på ett exempellöst sätt, på global nivå utan parallell i världshistorien, översvämmat marknaden med nya pengar. Det innebär axiomatiskt att pengar tappar i värde mot andra tillgångar. På kortare sikt är det i stort sett enbart mot aktier, guld och kanske silver. På lite längre så gäller det mot i stort sett allt annat. Problemet för pensionsförvaltarna är att de måste hålla så stora tillgångar i obligationer och andra räntebärande papper, som i dagens nollräntesituation inte ger knappt någon avkastning alls.

Karybdis: inflationsscenariot

Karybdis i det här fallet är att våra pensionspengar ligger låsta i positioner som helt enkelt inflateras bort. Det scenariot är skulle jag vilja påstå, statsmakternas kalkylerade. Det är nämligen så man ska komma ur sin egen skuldsituation. Det ekonomiska system man har riggat är lika extremt gynnsamt för låntagare som det är ogynnsamt för sparare och pensionsförvaltare.

Scylla: börskrasch och depression

Skylla innebär istället att vi får en backlash. Någon kägla i denna ytterst instabila situation välter, och ger dominoeffekter som inte går att bemästra. I så fall kraschar aktiemarknaden. Våra pensionsinnehav kommer då inte vara säkrade i alla fall. Dels kommer den börsexponerade delen att implodera, dels kommer en stor del av de räntebärande papper man håller i visa sig vara värdelösa, när företagen går i konkurs eller tvingas rekonstruera.

När vi väl är där, så kommer vi inte ha mycket att säga till om. Bara förlita oss på att statsmakterna är välvilliga och hederliga. Men så är det inte, tyvärr. Och alla kriser anses som bekant ge rätt till extraordinära tvångsmedel och expropriation. Det är därför stöld av pensionsmedel är något vi måste räkna med.

Worst case och base case: statsmakternas legaliserade stöld

Ändå kommer pensionsfonderna i ett Skylla-scenario snabbt utkristallisera sig som en klippa som trots allt står kvar. Ett tredje alternativ utkristalliserar sig därmed. Nämligen att statsmakterna kommer se sig föranlåtna att än en gång stjäla medel härifrån, för att dela ut till mer akuta ändamål, d v s soppkök i den katastrof som politikerna ställt till med. Så gjorde Palme för att bekosta miljonprogrammet, och så restaurerade Göran Persson statsfinanserna efter krisen på nittiotalet. Senaste stölden är mer av ett bedrägeri: de arbetsgivaravgifter som de flesta av oss tror går till pensionssystemet har under de senaste femton åren istället alltmer viktats över i en allmän avgift som politikerna får leka med – kranen in i fonderna har alltså strypts. Detta är det egentliga skälet till att det behövdes en pensionsreform 2019, som i praktiken innebär ungefär 20% reduktion av värdena.

Efter en större kris, den vi har framför oss, så handlar det istället om att man troligen kommer öppna kranen ut. Det är utan minsta tvekan att beteckna som stöld, men egentligen bara exakt samma sak som skett när man under decennier valt att finansiera vår konsumtion med lån – det är kommande generationer som därmed får betala. Och inga andra alternativ kommer räcka.

DI:s kommentar, ett frejdigt ‘vi behöver inte bekymra oss!’ är ett vacuumtomt löfte. Vi har all anledning att oroa oss, och att ställa in oss på att pensionen kommer bli skral, mätt i dagens penningvärde. Det är, som det ser ut, best case-scenariot.

Ungdomarna är de som märker tillgångsinflationen först. Varken studielån eller ingångslöner har hängt med bostadspriserna. Följden är att man intecknar sina arv. Och lånefesten bara fortsätter. Staten driver den, sätter nollräntan som behövs för att kommunerna ska ha råd att låna. Privatpersoner lånar för att de måste, för att få bostad. I USA lånar man också till terminsavgifterna på utbildningar som inte betalar sig. Men inbilla er inte att problemen är mindre i Sverige, här tas kostnaden bara till större del via skattsedeln – våra hushåll lånar betydligt mer än de gör i USA.

SvD beskriver en makrotrend: den ökade belåningen som är följden av tillgångsbubblor. Effekten blir tydligast när man ser den ur de ungas perspektiv; de som inte har haft möjlighet att följa med i racet. De måste börja med lånen. I USA så blir det här ännu tydligare eftersom man där även betalar för utbildningen direkt. De studieskulder som man då drabbas av är fyra gånger högre, inflationsjusterat, än de var för femtio år sedan, samtidigt som median och minimiinkomster räknade på samma sätt har varit nästan oförändrade.

QE – roten till det onda

Det här är en effekt av staternas enorma behov av att finansiera sig, och den därmed sammanhängande nollräntan, som är nödvändig för detta ändamål, och som uppnås med hjälp av mekanismer som upphäver marknadsprissättning av risk. QE, Quantitive Easing, kallas det och metoden kan tyckas skiljer sig måttligt från hur centralbankerna tidigare agerat, men den principiella skillnaden är enorm.

Förr så genomförde Riksbanken s k marknadsoperationer då man köpte eller sålde statsskuldväxlar och -obligationer för att lägga räntan på en nivå man ansåg vara konsistent med inflationsmålet. Man kunde i undantagsfall även göra s k repor där även bostadsobligationer och andra obligationer utgivna av bankerna finansierades kortsiktigt, men alltid med ett förutbestämt återköp i närtid.

Halva statsskulden – ett haveri för marknadsekonomin

Nu säger man istället att man är ute efter att stötta ‘marknadens likviditet’. Vad det innebär kan lätt avläsas av det faktum att Riksbanken numera äger halva statsskulden. D v s statsskulden är till så stor del finansierad av sedelpressen. Före 2008 var det bara en procent. Det här är en bieffekt och oönskad konsekvens av ständigt större ingrepp i ekonomin och visar att den underliggande efterfrågan på obligationerna till den prisnivån Riksbanken lagt sig på är noll. Skulle det bara handla om tillfälliga fluktuationer så skulle volymerna kunna placeras på marknaden igen, men så sker inte, man bara ackumulerar allt större belopp i egen balans.

Det är med piska och morot som man förmår bankerna att medverka i detta, dels genom lagkrav som tvingar dem köpa en viss andel, dels genom att erbjuda en mellanskillnad i ersättning. Efter Corona har man dessutom varit inne och köpt företagsobligationer, en tidigare fullständigt otänkbar manipulation. Centralbankerna köper till priser ingen annars skulle acceptera, men så länge som alla vet att det finns tagare på den nivån så flyter handeln på. Härigenom pressar man alltså ned offentlig sektors låneränta till runt noll. Man har inga andra hänsyn, de marknadsimperfektioner som uppstår när räntan inte längre speglar upplevd risk struntar man i. Det här är inte marknadsekonomi, utan motsatsen, ren planekonomi – i en västlig hyckleri-tappning.

Privatupplåningen är på topp!

Följdverkningarna är att även alla andra (som kan) lånar, som galningar – det är ju näst intill gratis pengar, så det är rationellt. Även andra kvartalet har hushållslånen stigit över 5%, mitt i Coronakrisen, och det är mer än det föregående. När många gör det, så blir man tillsammans också ‘too big to fail’, staterna har inte råd att låta alla dessa fallera, oavsett om det handlar om kommuner som behöver finansiera sin flyktingmottagning, aningslösa eller riskvilliga (och cyniskt kalkylerande) optimister som vill finansiera aktieköp, konsumenter som vill åka till Thailand eller köpa en ny bil – eller våra än mer överbelånade företag.

Sverige har världens högst belånade företagssektor, nära 170% av BNP, vilket beror på en kombination av denna låga ränta och en ständigt deprecierande krona, som gjort att svenska företags konkurrensvillkor stärkts utan att man behövt göra någonting. Kanske har det även med typisk svensk hybris att göra; vi lyckas alltid inbilla oss att vi kan göra rätt oavsett om resten av världen är med eller mot oss. Även företagsbelåningen var upp andra kvartalet, strax över 5%, bara något mindre än föregående kvartal.

Slavsystemet

Också våra hushåll är överbelånade. När SvD nu skriver om de amerikanska studieskulderna, så är det förstås med udden riktad mot Trump, såsom brukligt är i svensk media. Och som sagt, utvecklingen är illavarslande. Den yngre generationen blir inlåst i ett ‘slavsystem’ pga dessa lån, det tar dem i genomsnitt allt längre tid att betala tillbaka vad studier och bostad kostar och de som inte får bra betalda arbeten riskerar att aldrig kunna göra det. Men allt måste sättas i sin proportion. I USA uppgår studieskulderna till 7% av BNP. I Sverige uppgår bara de rena konsumtionslånen till 5%. När vi lägger dessa till bostadslån (och studielån) så är den svenska hushållssektorn belånad till 90% av BNP. I USA är motsvarande belåning ‘bara’ 75%. Eftersom våra studielån bör vara väsentligt lägre så är skillnaden mellan bostadslånen sannolikt ännu större, till svensk nackdel.

Högre kostnad och längre tid för sämre ubildning

Dessutom är problemet med värdelösa och praktiskt meningslösa utbildningar minst lika stort här som i USA. Ofta har man idag jämfört med för 30 år sedan samma titel och teoretiska förståelse till priset av en eller flera terminers extra skolgång. Inte sällan beror det här på att universiteten insett att man måste fylla på med propedeutiska kurser, eftersom förstaårsstudenterna inte får samma kunskaper med sig från gymnasiet som förr. “Alla ska med!” hojtar socialdemokraterna, som vill sätta alla i eftergymnasiala studier. Den intellektuella genomsnittsnivån sjunker och arbetslivsintroduktionen senareläggs – den sker idag först vid 30. Samtidigt som lägre studietakt innebär att många är understimulerade. I värsta fall handlar det om nya utbildningar fyllda med postmodernt jox, som bara ger de nybakade studenterna arbete vid samma universitet och med uppgiften att lära ut ännu mer av samma. Andelen avhandlingar som aldrig någonsin blir citerade eller ens lästa ökar exponentiellt för varje år som går. Detta är (ännu) en viktig förklaring till att produktiviteten i samhället sjunker.

Ett nytt klassamhälle

Klassamhället återuppstår och förstärks – på ett mer subtilt vis även i Sverige: längre utbildning betalar sig inte och då är det underklassen som väljer bort den först. Den allt störe studentlägenhetsbristen kräver också pengar eller kontakter. Allt fler saknar de ekonomiska resurser och nätverk som krävs – och samhället får då inte heller del av vad begåvningsreserven i denna underklass hade kunnat bidra med. De som har en peng sparad gör oftast vad de kan och prioriterar sina barn och det kanske räcker så, men risken är stor att man på det sättet gör sig själv till fattigpensionär. Vad pensionssystemet erbjuder idag är mindre än många inbillat sig. Det kommer inte bli bättre efter 2020 års gigantiska stödupplåning.

En ännu mer intressant fråga är vad nästa generation ska ta av för att betala sina barns skulder. Vad vi gör är ju att finansiera vår standard med vad som samlats i ladorna – och det är dömt att ta slut. Idag är det vår generations pensionsmedel och nästa generations arv som konsumeras. Men kommer våra barn ha något sådant att erbjuda efterföljande generation? Den lånefinansierade ekonomin genererar knappt ingen tillväxt alls, inte per capita. Särskilt illa på den punkten ser det – som vanligt – ut i Sverige. Det enda som växer är tillgångsbubblor – och lån. Sådana som finns kvar även efter att bubblorna spricker. Då är vi slavar på riktigt.

USA-kritisk samhällsanalys – den enda som är tillåten

Att svensk systemmedia, till vilka SvD idag utan tvekan ska räknas, väljer att skriva om problem i USA, ska vi kanske se som ren nostalgitripp och terapi. Bara då får man ju tillfälle att verkligen utöva sann samhällskritik, sådan som förr var ett självklart adelsmärke för varje journalist. Och som är lika självklar att undvika, när det gäller Sverige idag och den postmoderna regim som varit så idoga på att skapa denna lånefällan.

Bezos vill leka i rymden. Gates löser Afrikas avloppsproblem genom att konstruera toaletter som liknar kärnkraftverk. Zuckerberg spenderar en enorma lobbyingpengar på att putsa på sitt skamfilade rykte, men missar samtidigt chansen att bli världens främste yttrandefrihetshjälte genom tiderna. Sundar Pichai, VD för Alphabet (Google) och TIm Cook, Apple – alla tävlar techjättarnas VD:ar om i att fjäska för en ung generation postmodernister, vars politiska engagemang består i att demolera bilar och krossa skyltfönster i Portland, hellre än att försöka omvända den, och rädda världen på riktigt. Nu ska de förhöras av kongressen.

Kongressförhör för syns skull?

Ginikoefficienten, andelen som de allra rikaste äger i förhållande till de fattigaste, blir bara större. Och aldrig har den växt som den gjort i år, i de gigantiska stödpaketens tidevarv. Allra värst i Europa är – förstås – Sverige, ett okänt faktum för de flesta. På global basis är det arabiska oljemagnater som drar blickarna till sig, de agerar helt ogenerat. Men det är de stora techjättarna i USA som manövrerar skickligast – de vill och lyckas oftast framstå som rena filantroper.

Idag ska techjättarnas VD:ar vittna i den amerikanska kongressen. Apple, Google (Alphabet), Amazon och Facebook kommer få tuffa frågor, slingra sig och se obekväma ut. Men kommer något hända? Sanningen är att USA och Trump är beroende av dessa jättars framgång, och de av dem som inte öppet samarbetar med CIA, som Amazon, gör det naturligtvis i det fördolda. Det finns inte något alternativ.

Trump kan förhandla för att tvinga Facebook att öppna en del av sina algoritmer, möjligen sätta tvingande minimikrav som löpande revideras och stickprovskontrolleras, men han kommer inte i praktiken kunna styra dem. Fb kommer säga ‘förlåt’ och be om ursäkt i enstaka fall där man blir överbevisad. I övrigt inte.

Så här lobbar Zuckerberg för att få en guldstjärna i kanten av Portlands demonstranter. Och det är dem han anställer på facebooks kontrollavdelningar världen över.

Algoritmerna är fb:s kärna och är intimt sammankopplade med tiotusentals av företagets programmerare och övervakare. Här tjänar man pengarna och utövar åsiktskontroll på samma gång, med samma metoder. Att en åtgärd, som att separera grupper med starkt avvikande åsikter, i praktiken är yttrandefrihetsbegränsande är svårt att bevisa, och ännu svårare blir det när man dessutom lätt kan visa att det samtidigt ger mer klirr i kassan. Jag är därför rädd för att SvD:s krönikör har rätt i att förhören är för skens skull.

En superrik man fascinerad av Startreck

SvD har också översatt ett långt reportage i samarbete med Atlantic, om Jeff Bezos, Amazons grundare. Det är fylligt. Men vilka är slutsatserna? Bezos är Trumps personliga hatobjekt nr 1, men vad har Trump under sin presidenttid lyckats åstadkomma för att sätta Bezos på plats? I praktiken ingenting, det har varit mycket muller men liten verkstad.

Jordens framtid – som Startrecks, om Bezos får som han vill.

Bezos är en fascinerande individ fascinerad av – Startreck. Han lever sin dröm, om att skicka människan ut i rymden. Låt oss kalla det eskapism på hög nivå, en lekstuga som man naturligtvis kan tycka att han har rätt till, som skapat resurserna för det på egen hand. Men enligt min mening rinner hans filantropi på detta sätt rakt ut i ett ingenting, mervärdet för mänskligheten är, ska vi säga, i bästa fall begränsat, under överskådlig tid.

Bezos en elitist – med allt utom mångfald i styrelsen

Om sedan Bezos levde som han lär så skulle hans imperium heller inte fungera alls – han borde göra det omvända. För när Bezos tänker på sig själv och sitt företags bästa, då är det hög IQ som är ledstjärnan, vilket leder till ett extremt inkorrekt urval av – vita män. “Vår inställning till rekrytering är skamlöst elitistisk.” Bezos ville redan från början med Amazon bygga upp en ‘geni-aristokrati’ där de mest intelligenta skulle stiga högst i graderna, resultatet på SATS-testerna var av avgörande betydelse för en anställning.

En elitist – som inte lär som han lever.

I toppen så har han nu 17 chefer, ‘S-teamet’. Bara en är kvinna, HR så klart, resten vita män. Citat ur artikeln: En tidigare teamchef, som är mörkhyad, säger att när toppchefer på Amazon hör ordet mångfald tolkar de det som att “sänka standarden”. Och gullande med ‘positiv förstärkning’ som den svenska skolan bygger på, är inte Bezos ledarstil. Det finns fullt av citat som understryker detta: “Är du lat eller bara inkompetent?” “Det här dokumentet skrevs uppenbarligen av b-laget. Kan någon ge mig a-lagets dokument?” “Varför förstör ni mitt liv?”

Elitismen – eller resultatet av den – är ju inget man går ut med utåt direkt. Men att det fungerar är ju knappast någon som kan invända emot. Vill man lära sig av Bezos så ska man titta på hur han har gjort, inte vad han säger.

Resultatet. Ojämlikhet, lekstuga, fjäsk och låg tillväxt.

De fyra techjättarna tillsammans med Microsoft, svarar idag för ca 15% av det samlade börsvärdet i världen (siffran tagen ur ett överslag i mitt huvud, men ungefär stämmer den nog). Det mest illavarslande med det här är förutom de allt starkare tendenserna till monopol, att världens överskottsresurser används på ett allt mindre effektivt sätt, i takt med att ginikoefficienten ökar och de superrika får allt större andel av kapital och förmögenhet.

Bezos et consortes lekstuga – halva Finland

VD:arnas personliga förmögenheter, Gates exkluderad, motsvarar halva Finlands BNP. Om de som Bezos ägnar sig åt lekstuga, så är det inte harmlöst, eftersom motsvarande resurser mer jämt fördelade, t ex på hela svenska befolkningen, garanterat skulle användas till mer essentiellt viktiga saker för mänskligheten.

En hel del bara för att öka den personliga välfärden förstås, men också på många håll ge möjlighet att investera i mer jordnära och praktiskt omsättningsbara idéer. Samma kan sägas om Bill Gates storvulna ‘filantropiska’ projekt, som ett efter ett har misslyckats, efter mångmiljardsatsningar (samtidigt som Gates tack vare sin ‘filantropi’ till politrukerna i FN, WHO m fl, bara blir rikare).

Skillnaden mellan de amerikanska techjättarnas entreprenörer och arabländernas oljemagnater är stor när det gäller förmågan att bygga överskottsgenererande verksamheter, men mycket liten när det gäller själva överskottshanteringen. De superrikas personliga ‘hobbies’ går till inte så liten del ut på att skriva sitt namn för eftervärlden i monumentala bokstäver; medan oljearaberna bygger skyskrapor så filar Zuckerberg, Cock och Gates på sina rykten som stora filantroper.

Zuckerberg skulle kunna vara världens största yttrandefrihetshjälte

Och då är det viktigt att gå i takt med den allmänna politiska trenden. D v s fjäska för den postmoderna idiotin. Istället för att bli en motvikt till söndercurlandet av millenniegenerationen, såsom Bezos mycket väl skulle kunna vara, så spenderar han hellre pengar på att bli poppis bland Portlanddemonstranterna – köpet av Washington Post kan också ses i det ljuset.

Om du upplät plattformen med full yttrandefrihet Mark, så skulle du bli en hjälte, vars namn aldrig skulle dö. Och du skulle inte behöva din lobbyingkampanj.

Istället för att lägga pengar på att få amerikanerna att fatta att ny kärnkraftsteknik är ofarlig och effektiv, så väljer Gates att försöka sälja sådan till Kina. Och att sälja på afrikaner en techtoalett, när de inte ens fattat att barn inte bör leka i kloakvatten? Miljarder rakt ned i avloppet. Sorgligast av dem alla, Mark Zuckerberg: istället för att tillhandahålla världens största åsikts- och nyhetsplattform, facebook, för att skapa en yttrandefrihet som vi tidigare aldrig sett i världen, så spenderar Zuckerberg världens största lobbyingbudget på att liera sig med ren kulturmarxism.

Bill Gates, världens största filantrop, sägs det. Men inga av hans projekt verkar gå i mål, miljarder har satsats på tech-toaletter i Afrika, poliovaccin som IS-terrorism stoppat och kärnkraft han inte får gehör för i väst. Gates förmögenhet växer ändå, hans stöd till FN-politrukerna ger goodwill.

En idé som borde ha spolats innan den slukat miljarder, som till och med okunniga afrikaner kunnat hitta bättre användning för.

Konfiskera eller höja skatten? Allt är enkelt, om du är postmodern vänster.

För en postmodern kommunist (sådana som jättarna så gärna lierar sig med) är lösningen enkel: man bara konfiskerar pengarna. Alternativet är att höja skatterna, nästan samma resultat. Problemet är att man då kränker äganderätt och förstör de marknadsmekanismer som skapar så mycket tillväxt och välstånd. En extra ‘värnskatt’ för superrika skulle snabbt smitta av sig till länder som Sverige, där gränsen för ‘superrik’ flyttas ned till alla med en villa på över 200 kvadratmeter i valfri Stockholmsförort. Nej, som jag ser det är det bara monopoltendensen som kan – och borde – stävjas.

I en marknadskapitalism som fungerar så hade Googles, Amazons och Facebooks monopol brutits upp med antitrustlagar. Men Trump har inte råd att kosta på sig den sortens lyx. Inte med Kina i hasorna och en uppseglande konflikt som hotar att bli början på ett långt och utdraget kallt krig. Då får det räcka med att mullra. Allt talar för att techjättarnas inflytande bara kommer fortsätta växa.

Stefan Löfven är uppenbarligen en nickedocka utan egen åsikt om någonting. Eller så är han djävulen själv, som gång på gång väljer fel beslut av egen vilja. I sakfrågan spelar det ingen roll. För Löfven har satt ned foten om EU-paketen och det han sagt är att vi ska vara med och betala. Även för felsatsningen på Euron – ett monetärt system som vi valde att aldrig gå med i. Frågan är: kommer stödpartierna i Riksdagen vilja fatta samma ödesdigra beslut, rakt emot en stor folkopinion?

En tung kvartett tar bladet från munnen

För nu har till och med sossarnas egna favoritnäringsidkare, Carl Bennet, ifrågasatt beslutet. Och lika S-märkta nationalekonomen Nils Lundgren. Inte trodde jag att jag skulle bli så glad över vad just dessa två har att säga, det brukar inte falla mig i smaken ofta. Men jag är uppenbarligen i gott sällskap om att gilla vad jag läser, redan att döma av vilka de övriga två medförfattarna till debattartikeln i SvD är: Rune Andersson (ni minns, Trelleborg) och Per-Olof Eriksson (jadå, Sandviken!). Namn som är aktade i stora delar av näringslivet, både för sina insatser som VD:ar för stora företag, men också för stor integritet och klokskap utanför arbetslivet.

Tillsammans representerar dessa fyra ett långt bredare – och tyngre – tvärsnitt av svenskt näringsliv än vad de flesta längre namnlistor skulle förmå; kvartettens åsikter är därför svåra att bara nonchalera. De sätter också ned foten där det gör mest ont – Löfvens oskickliga förhandling. Man konstaterar att EU-paketet inte på något vis har fått en fördelningsprofil som stämmer med den påstådda intentionen, att utgöra ‘stöd för Corona’. Länder som Frankrike, Belgien och Holland hamnar bland nettobetalarna, trots att de alla drabbats hårdare än genomsnittet. Medan Spanien, Grekland och Italien, som är stora nettobidragstagare, alla hade svåra problem med statsfinanserna redan före Corona. Detta tillsammans med Tysklands omsvängning visar att de enorma stödpaketen handlar om en helt annan sak: att rädda euron.

Lycka till med euron, hör ni! Men Sverige har ingen del i den felsatsningen.

Det är ett projekt vi därför borde önska dem som driver det, Macron och Merkel, lycka till med, men utan att själva behöva vara med. Europrojektet har varit feltänkt från början, eftersom det vilar på förutsättningen att EU är en enda stat, en homogen zon med likartade ekonomiska förutsättningar. Valutan infördes utan att man hade fått kontroll på de spänningar som finns mellan norr och syd, och man har inte lyckats komma ett dugg närmare målet under den tid som varit. Tvärtom har skillnaderna ökat mellan de närande och tärande regionerna. De länder som frivilligt klivit in i detta borde nu inse sitt misstag, ta kostnaderna och kliva ur. Istället vill de skjuta över ansvaret även på dem som valde att stå utanför, genom en gigantisk räddningsoperation som på sikt är dömd att misslyckas även den.

Löfven har även sagt ja till EU:s principiella rätt att beskatta.

För som industriledarna påpekar: det här är bara en illavarslande början. De beslut som fattats nu innebär att Löfven principiellt även sagt ja till att EU ska få egen beskattningsrätt. Skulle länder som Sverige inte vilja ratificera detta beslut, så kommer, som ett brev på posten, istället krav på nya biljonpaket. Man vill låsa in oss i skulder som vi aldrig kommer kunna friskriva oss från och som gör ett framtida utträde ur unionen i praktiken närmast omöjligt.

När skötsamma betalar för de misskötsamma så blir det som med den kommunala utjämningsskatten. Gökungar som Malmö och Italien växer och frodas, utan en tanke på att rätta munnen efter matsäcken, medan välfungerande regioner ständigt tappas på mera blod.

Man tror säkert att det här är enda sättet att rädda EU, så att inte fler gör som britterna. Men, som debattartikelns författare konstaterar, så är EU-projektet med detta beslut på väg att förvandlas totalt från den frihandelsgemenskap som svenska folket röstade för, till en transfereringsunion, där fungerande regioner och länder tvingas stötta de dysfunktionella i allt högre utsträckning. Det kommer aldrig att hålla, eftersom incitamentet för de svaga länderna att ta sig själva i kragen är icke-existerande.

EU är redan korrumperat. Och ‘statskapitalism’ är ett missledande ord. Det här är planekonomi.

EU:s beryktade jordbruksstöd och regionalstöd omfattar lejonparten av vad avgifterna går till. Så har det varit, så är det nu och så kommer det av allt att döma förbli – eller snarare alltså ännu värre. Och distributionen av dessa medlemsfinansierade stöd har inte ett enda år passerat godkänd revision! EU:s bidragsflöden är ett enda stort haveri i mutor och korruption. Ingen kan tro att det kommer bli bättre om detta paket går igenom riksdagen.

Stefan Löfven har gjort vad han kan för att göra svenskarna ansvariga inte bara för de problem han själv skapat, utan även för andra länders. Men kommer även riksdagen säga ja?

Nu ligger det i Riksdagen händer. Att Löfven sagt ja till både enorma stödpaket för att stötta euron och till EU:s principiella beskattningsrätt är obegripligt, eftersom han förmodas företräda svenska folket och sina väljare. Icke desto mindre är detta hur han har handlat och nu vill hans minoritetsregering förstås driva igenom detta i Riksdagen.

Men S+Mp är trots allt bara en minoritetsregering med ytterst svagt och bräckligt stöd. Kommer oppositionen SD+M+KD ställa sig bakom? Och vill verkligen Löfvens stödpartier göra gemensam sak och ta på sig ansvaret för att stänga dörren, som gör att vi har mer än en formell möjlighet att utträda ur EU ifall vi så önskar? C, L och V måste talas till rätta, den som säger ja kommer aldrig mer kunna svära sig fri från de framtida problem som detta kan leda till för Sverige.

Så vågar man hoppas på ett haveri för 8bn-paketet? Då behöver nog fler näringslivsföreträdare och nationalekonomer ta bladet från munnen. Och det snarast.

Pengarna fortsätter att strömma in till Wall street enligt artikel i DI. Dow Jones har stigit med 40%. Det är framförallt högavkastande fonder och investeringar som gått bäst, uppgången det senaste kvartalet, sedan botten den 23 mars, är närmast unik. Och vad som gör den så unik är alltså Feds enorma stimulanser. Balansräkningen har ökat med 2,8 bn dollar, +67%, eller över 13% av USA:s BNP. En fullständigt oöverträffad stimulans som nu börjar få vissa analytiker att dra öronen åt sig.

För med så hög aktivitet så kan man faktiskt börja fundera på om inte börsuppgången trots allt snarast är ‘för liten’ mot vad den borde vara. Eller som en analytiker uttrycker det: ”man blir oroad bara för att vi kanske inte kommer att få se lika mycket i det tredje kvartalet”. Det är ett annat sätt att säga att om stimulanserna inte fortsätter så kommer kurserna gå ned; börserna behöver alltså ständig påfyllning – det räcker inte alls med det som redan hivats in. Upphör flödet så kommer allt kunna braka ihop. Det läcker någonstans, långt under relingen.

Coronariskerna ökar? Då stiger börsen.

En ännu mer uppseendeväckande konklusion drar Andrew Brenner på National Alliance Securities. Han pekar på det absurda faktum att börskurserna går upp ju värre Coronakrisen slår mot USA. För det som händer då är nämligen att Fed pumpar in ännu mer pengar. Sambandet går inte att se minut-för-minut, men eftersläpningen är bara några timmar, så rädda är man för att negativa sentiment ska ta överhanden.

När Coronarisken ökar, så stiger börsen, med pengarna som Fed matar den med. Enda oron: att man ska sluta mata.

Valet i USA har ännu inte nått sin credo, men det alla snart måste börja fråga sig är förstås vad som händer sen. Om Trump blir återvald så har han fyra år på sig att städa. Det kan innebära att han vågar sig på en storstädning, men mer troligt är att han låter bli. Kraschen kommer i så fall när den kommer. DI:s artikel skulle precis lika gärna kunna gälla den svenska Riksbanken; även här gör man ‘whatever it takes’ och beloppen är i nästan samma storleksordning i förhållande till BNP. Eftersom vår BNP till 20% består av en statsunderstödd flyktingekonomi utan egengenererad tillväxt, så är faktiskt våra siffror ännu mer oroande.

Monsterlånen – hur kan detta ens fungera!?

Hur är allt detta ens möjligt? SvD har en bra artikel om hur systemet fungerar. Världens skuldberg ökade med 50% under de tio åren efter finanskrisen 2008, och särskilt den offentliga skulden, +78%, är hög i många länder. Budgetunderskotten som nu skapas är långt värre. Och de måste finansieras. Varför vill då ‘marknaden’ ens finansiera en konkursmässig stat som Italien, med bara några få punkters ersättning? Svaret är att det vill man inte. Man är så illa tvungen, enligt lagkrav, eller så får man andras garantier. Och riksgäldschefen Hans Lindblad är ‘inte det minsta orolig’ för Sveriges del. Vi har ju så låg statsskuld och kommer få gå före i kön. Men det system han beskriver är ett veritabelt korthus. Det är så långt ifrån marknadsekonomi man kan komma. Bankerna är nämligen enligt nytt regelverk tvungna att finansiera statsskulden, en viss andel av deras tillgångar måste utgöras av statspapper.

Riksbanken äger redan nu halva statsskulden. För tio år sedan nästan ingenting.

Men framförallt är det Riksbanken som får dra lasset. För tio år sedan ägde man bara 1% av statsskulden, nu är man uppe i nära hälften. Ett skäl, förutom att den akuta skuldökningen annars riskerar att sakna finansiärer, trots lagkraven på bankerna, är att man på så vis sänker räntekostnaden. Alltså : först kommer riksgälden ut med jättevolymer av statsobligationer, större än man för tillfället behöver. Sedan, som överlägset största aktör, köper riksbanken upp en försvarlig andel, så att priset går upp (och därmed räntan ned). Hade den här typen av operationer skett av privata intressenter på t ex aktiemarknaden så hade det kallats för otillbörlig marknadspåverkan och lett till fängelse, i så här grova fall upp till 4 år. Riksbanken får visserligen inte köpa direkt från emittenten, det är förbjudet, men frågan är om det spelar någon roll alls. Min poäng är att priset (räntan) naturligtvis blir en funktion av marknads förväntningar om att riksbanken kommer fortsätta att köpa.

SvD:s reporter är inte ekonomijournalist. Det kan förklara varför sådana här avgörande frågor lämnas öppna. En bra vinkel hade varit att fråga någon utanför systemet, inte SEB:s Robert Bergquist. Men hur många sådana personer finns att tillgå i Sverige?

Vi som är lite cyniska kan t o m gissa att man i ett akut läge för en dialog med de största tagarna, bl a AP-fonderna, som ju också kontrolleras av staten, även om det är våra pensionspengar formellt. “Köp för h-e! Vi lovar att köpa tillbaka allt!”. Nej, man behöver tydligen inte ens hemlighålla detta; såväl Fed som ECB har öppet gått ut och lovat att köpa allt som kommer ut på marknaden, bl a italienska statsobligationer alltså. Det enda som krävs för att detta ska rulla på är att man vågar tro dem. När kommer punkten då det inte längre går? Då någon väljer att ropa att kejsaren är naken?

Nej, oroa oss får vi göra sen, när allt blivit bra igen, och vi belånat våra barn och barnbarn upp över öronen. Bye the way, skuldslavar är vi till vår död, här finns ingen bortre parantes, ingen preskriptionstid.

Det här kallas för QE, Quantitative Easening, med en finansmarknads-eufemism, tillkommen för att det ska bli ännu mer obegripligt vad man håller på med. Enligt samtliga inblandade i den totalitära demokraturen Sverige, så är det bara att se på medan skuldberget växer, det får vi oroa oss för senare. Att riksgäldschefen säger sig ha varnat för bubblor och skuldåterbetalnings-(o)förmåga redan innan Corona gör i alla fall inte mig gladare. Detta var alltså på nivåer värda att varnas för då, men inte nu, när de tidigare nivåerna sprängs med råge! Nu är det ingen som vågar höja rösten, nu när statsskulden ökar från 35% till 45%. Det är detsamma som 0,5 bn kronor, ca 120.000:- per heltidsarbetande skattebetalare i Sverige det. Per månad blir det 100 mdr till, 24.000:- för den heltidsanställde, och så mycket kommer detta att fortsätta kosta tills krisen är över.

Åh, vilken lättnad! Man har alltså varnat för det förut, redan innan skuldsättningen gick i taket. Riksgäldschefen ser glad ut på bild. Undrar om han köper guld?

Alla är i samma båt

Det stora problemet är att alla styrande och ansvariga i alla världens länder är i samma båt. Ingen har intresse av att lufta kritik. Det vore livsfarligt för den så dyrt och mödosamt uppbyggda tilltron (om nu en sådan existerar, trots mödan). Och frågan är om någon ensam kan gå mot strömmen. Vi får väl se vad Trump (eller Biden) hittar på efter valet. Då har de fyra år på sig. Troligen kommer ingen av dem vilja ta i röran. Men de kan bli tvungna. För vad allmänheten inte påstås behöva oroa sig för, är vad man inom etablissemanget sitter och oroar sig för, många inser säkert att det inte gäller om utan när. Och de gör allt för att kontrollera media nu, det gäller ju att få alla att börja agera som om krisen var över, först då kan den vara över. Då är bara skuldberget kvar. I den amerikanska ekonomikanalen CNBC förklarar man ‘varför vi ändå inte behöver oroa oss’. Just detta faktum, att det är statsskulderna som ökat mest, menar S&P nämligen talar emot att systemriskerna höjts.

Kreditvärderingsföretaget S&P menar att systemrisken är mindre nu än 2008, eftersom det är den offentliga sektorn står för den största skuldökningen. Obs: S&P definierar ‘nu’ som jun-2018, istället för att inkludera perioden ända fram till dec-2019, då skuldökningen åter tog fart.

Statlig skuld är mindre farlig än privat – kreditrisken lägre, liksom räntan

Staterna har ju en lägre kreditrisk. Och i förhållande till BNP så har världens stater gått från 208% 2008 till 232% 2018, en ökning med ‘bara’ tolv procent. Detta är korrekt, och i linje med min egen analys; statsskuld är mindre farlig än privat. Men kan dock vända på saken och konstatera att 208% räckte för att förorsaka en global kedjereaktion där käglorna föll en efter en, efter att den amerikanska husmarknaden katalyserat händelseförloppet. En oförändrad nivå kunde alltså ha räckt mer än väl, men nu har den alltså ökat.

… men det är inte bara statskulden som ökat. Privat belåning har ökat ännu mer

CNBC:s referat av S&P:s analys, som mynnar ut i att riskerna ändå inte är så allvarliga, visar faktiskt att man argumenterar mot sig själva för att nå den slutsatsen. Informationen är visserligen hämtad från BIS, den mest respekterade källan, men varför har man stannat vid juni 2018, då lånebubblan tillfälligt gjorde halt? Den fortsatte sedan att öka ännu mer 2019. Och med cherrypicking plockar S&P ut siffror som får det att låta rimligt, att staterna svarar för den största skuldökningen. Men eftersom staternas belåning är en så pass liten andel av totalen, så ligger faktiskt den största ökningen i absoluta termer ändå på den privata sektorn: USD32 bn.

Varför väljer S&P jun-2018 som sluttidpunkt, istället för BIS siffror från dec-2019 som var tillgängliga när reportaget gjordes? Och varför redovisar man ett urval av siffror (i gult) som ger en skev bild? Som framgår av min egen enkla bearbetning är den absoluta skuldökningen störst inom privat sektor.

Kina – 2008 vårt stöd, 2020 vår död?

S&P byter sedan fot i resonemanget, när man konstaterar att högrisklånen inom företagssektorn ökat mest av alla. Men S&P är ändå inte oroade eftersom den allra största förändringen är i Kina. Där har den privata skuldsättningen femdubblats och är nu överlägset störst i världen, i runda slängar 1/3 större än USA:s. En sådan ökning fanns inte alls registrerad 2008, varför Kina fungerade som ankare i världsekonomin, när USA skakade. Kanske hade det varit bra att ha ett sådant även nu? Men S&P vänder alltså på resonemanget och konstaterar att Kinas lån är domestika och bedömer därför spridningseffekterna som små. Javisst kan det vara så, men nu är det alltså vår del av världens skuldproblem vi diskuterar! Många inbillar sig nog fortfarande att Kina kan rädda oss, men här lär vi alltså räkna fel.

Skräpobligationerna – högre ränta trots centralbankernas stöd

Som S&P själva anmärker så är ökningen störst i de högavkastande segmenten, skräpobligationer och BBB-rejtade, dvs sådana som bara är precis snäppet bättre; den senare volymen ökade med 170% under perioden. Vad detta visar är ju att allt fler företag nått eller är över sin absoluta maxgräns för hur högt de kan belånas. Här fanns det alltså redan i juni 2018 gott om ‘käglor’ som kan fälla världsekonomin. Innan Corona drabbade oss hade den situationen förvärrats ytterligare, ända in i första kvartalet 2020 ökade emissionerna av de lägst rejtade företagsobligationerna. Sedan dess har mycket hänt; i princip alla världens centralbanker (både Fed och Riksbanken) har börjat köpa sådana direkt. Ändå har räntan på t ex SBB:s femåringar dubblats, från 1,5% till 3%, Dubbelt så höga räntor kommer inte bara försämra företagens återbetalningsförmåga, för många av dem kommer detta inte att gå utan utförsäljningar av anläggningstillgångar vinsterna har kraftigt gått ner, räntekostnaderna ökat – zombifieringen är därmed i full gång.

S&P – finansvärldens horor

Situationen förvärrades dessutom väsentligt fram till dec-2019, men detta väljer S&P, CNBC och SvD att passera i tysthet. Kanske är det okunskap, men åtminstone S&P vet förstås och man är rädda för att låta alarmistiska. Det senare möjligen därför att man givit ännu mer generösa kreditbetyg än de man fick så mycket – och välförtjänt – kritik för att ha givit fram t o m 2007. Företag som har fått BBB 2019 har enligt en ny rapport en belåning som går 2,8 gånger på EBITDA (vinst före skatt, räntor, avskrivningar), medan de som fick samma betyg 2007 hade en belåning på bara 2,4 gånger EBITDA. Den glidningen visar att kreditvärderingsföretagen är finansvärldens Mädchen für alles, eller rätt och slätt horor som lånar sitt namn och stämpel till närapå vad som helst.

Sverige – landet som gjort tvärtom (som vanligt)

S&P har rätt på en enda punkt: nämligen att offentlig skuld är bättre än privat, allt annat lika. Det är därför vi ska vara extra oroliga i Sverige. Här är det ju inte staten som ligger mest illa till. Man har istället tryckt ut skuldbelastningen hårt över den privata sektorn. Privatpersoner lånar till 89% av BNP, medan amerikanerna ligger på 75%. Det är illa nog. Men företagssektorn var per årsskiftet uppe i 168%. Till skillnad från USA och nästan alla andra länder utom Kina, så har utlåningen till näringslivet ökat snabbare än inom någon annan sektor.

Från mitt föredrag för Education4Future. Belåningsgraden i det svenska näringslivet var högst i världen per dec 2019.

Att Sverige har världens högst belånade näringsliv är ett ganska okänt faktum. Riksbanken brukar sällan ta upp saken, inte till närmelsevis så ofta som man klagar på hushållen. Och regeringen, som ytterst är ansvarig för att det ser ut så här, pratar bara om statsskulden. Den som vill veta mer om varför svenskt näringsliv är en bubbla kan lämpligen titta själv på mitt föredrag för Education4Future. Näringslivet lider av hybris – ständig depreciering, nollränta och skyddad verkstad för många, med statliga subventioner som affärsidé. Inget av detta är hållbart i längden.

Världens aktiekurser är totalt ur led med företagssektorns vinster. Som Johan Wilson, den outtröttlige bloggaren påpekar: när Tesla, som förväntas tillverka en halv miljon bilar, har en kurs som stigit med 186% i år och som resulterat i ett högre börsvärde än GM och Ford tillsammans, även högre än Toyotas, världens största biltillverkare med över tio miljoner producerade fordon varje år, så bevisar det bara en sak: världens börshandel har blivit hög på fed-pengar. Tesla har ännu inte ens gjort vinst.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591 56 40

Undertecknad har i två Swebbtv-program, Den fjärde statsmakten 51, intervjuats avseende Coronapaketens effekter på ekonomin. I del 1 (53 min) handlar det framförallt om de nya EU-obligationerna, stöd till södra Europa på 750 mdr EUR, till länder med lägre beskattningsuttag, lägre total belåning och lägre faktisk pensionsålder än vad vi har i Sverige. Det är illa nog, men än värre är att detta kommer sätta ett prejudikat för framtida EU-upplåning; vi riskerar att aldrig ta oss ur EU med de återbetalningskrav på utlovade garantier, som vi då har att vänta.

I del 2 (33 min) går jag närmare in på BNP och våra lån. BNP, Bruttonationalprodukten, används som nämnare i diverse nyckeltal, när man vill jämföra länders ekonomiska välstånd, deras beskattning, statsskuld och andra lån, sådana begrepp som beskriver vår finansiella situation. Det kanske låter enkelt att definiera BNP: summan av alla varor och tjänster som produceras under ett år, men det är förstås inte bara en oerhört omfattande räkenskap, den beror också av hur vi definierar olika kassaflöden. Det finns alltid ett starkt incitament för staten att överdriva BNP, för att vi (och de styrande) ska se bättre ut än vad vi är. Men det har sannolikt aldrig varit viktigare än just nu: det handlar om att återställa ett förtroende, som, ifall det inte lyckas, har kostat oss många hundra miljarder så gott som helt i onödan. Och det är förstås våra pengar det handlar om.

Det mest effektiva sättet att ta till sig vad det är som nu pågår är nog faktiskt att lyssna på programmen. Här nedan ska dock kompletteras med några av de diagram jag visar upp, och kanske ytterligare ett par.

De båda ytterlighetslägena: depression eller hyperinflation

Brädan blir bara svårare och svårare att balansera när insatserna höjs. Kraftig penningmängdsökning måste till slut betalas av någon. Att ‘inflatera bort den’ betyder de facto att våra sparmedel går upp i rök.

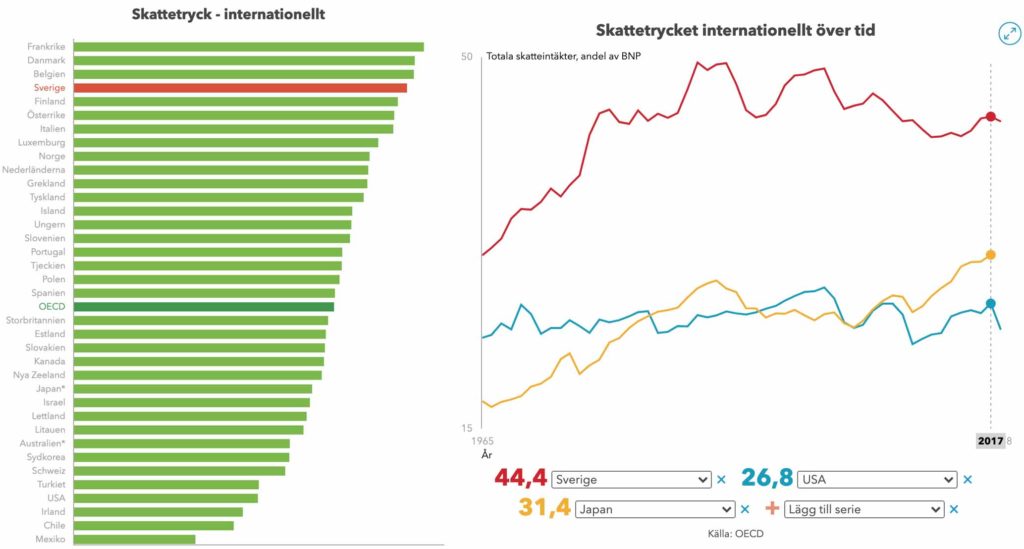

Med världens högsta skattetryck har Sverige bara två val: mer belåning eller välfärdsnedskärning

Japan är en enastående stark industrination, man arbetar som myror och hårddrillar sina barn. Dessutom kan man höja skatterna, om man måste. Vi är inte Japan, och vill antagligen inte bli det heller. Skatterna kan vi heller inte höja. USA: ännu lägre skatter, och kan dessutom låta dollarn flöda om det kniper – man testar gränserna nu, men hittills håller det.

Har börsen rätt?

Svaret är nej, börsen är mer irrationell än någonsin. Men kortsiktigt har den förstås samtidigt ‘rätt’: detta är pengar i knät, som strömmar in till aktiemarknaden för att det inte finns andra investeringsmöjligheter, pga en realekonomi som backat 20%.

Börsanalytiker är inte bara flockdjur som kryper samman när osäkerheterna ökar. De tittar i backspegeln och får ständigt fel. Detta är uppenbart när vi ser åt vilket håll analytikernas prognoser förändras, och jämför med hur börsen faktiskt går. Konsekvent fel!

Svenska hushåll är betydligt högre belånade än amerikanska

Nittiotalskrisen (1) innebar att fastighetsbubblan pös ut. Minskade värden gick hand i hand med minskade lån, en sund men tuff utveckling. Hushållens lån/BNP vid 90-talets slut var under 50%. Den kägla som fällde världen 2008 var de amerikanska hushållslånen (2), som synes har dessa sjunkit tillbaka något, om än inte alls till de svenska vid slutet av 90-talet. Samtidigt har de svenska hushållslånen bara ökat, med 41% före krisen 2008 och ytterligare 36% före Corona. Inflationen har under samma perioder varit 11% resp 12%. Allt ovanför detta är luft.

På toppen av hushållslånen ligger rena konsumtionskrediter, 250 mdr totalt, som mer än dubblats sedan 2008. Dessa saknar oftast säkerheter, har skyhöga räntor och är tagna av människor med svag ekonomi. Detta är en potentiell ‘kägla’ som kan fälla hela ekonomin.

Näringslivets belåning luktar nittiotal

Att svenskt näringsliv dubbeldopats med nollränta och krondepreciering är den ena förklaringen till hur det här kunnat ske. Den andra är det svenska högmod som vi sett föregick både den svenska fastighetskrisen på 90-talet, en massinvandring utan jämförelse på 10-talet och den lika unika Coronastrategin 2020 – vi lyckas inbilla oss att vi har rätt trots att alla andra gör tvärtom. Inget annat land har ett så suicidalt behov av självhävdelse.

Bidragsinvandringen

Bara tre av tio flyktinginvandrare från 1990-talet och framåt uppbär ens minimilön. Långt färre producerar tillräckligt för att skapa de resurser som det svenska välfärdssystemet förser dem med, för att försörja hela familjen från vagga till grav.

Invandringen är ett slukhål. De offentliga göder ren konsumtion. Även detta räknas dock in i BNP. När stöden försvinner så försvinner dock alla verksamheterna som är beroende av dem. Då sjunker BNP. Det gör däremot inte lånen som svenskarna tagit för att hålla uppe sin konsumtion. Det kommer kosta att ställa om, och många sektorer är korrumperade med de flöden som hamnat i deras händer, motståndet kommer alltså vara stort.

Totalen? Det ser illa ut!

Riskerna har ökat i världsekonomin: belåningen är +13% inom OECD och +82% i Kina. Och Sverige skiljer ut sig, med en kraftig ökning 2008-2019. När den ihåliga flykting-BNP:n räknas bort är lånen uppe på japansk nivå, nära 370% av en mer rimligt beräknad BNP.

Corona är fyra gånger värre än krisen 2008 – och förutsättningarna 2019 sämre än de var 2007…

New York Feds konjunkturindikator visade i maj -12, mot -3 som värst under krisen 2008. De övriga faktorerna som jag räknar upp ovan är reala. Vi kan heller inte se att företagens vinstprognoser förbättrats.

När t ex inköpschefsindex refereras som ‘positiva’ signaler så är det en feltolkning: man har först haft en enorm nedgång, de senaste signalerna säger att man från denna nedgång har ytterligare, men mindre nedgångar, inte att man har ‘tagit sig igenom det värsta’.

BNP-förändringar som ser mindre allvarliga ut än förut, beror på att stödpaketen räknas in i siffrorna, ev även dubbelräknas.

Ser man istället på exporten och importen, som är svårare att manipulera, så talar vi om 20%-iga nedgångar för Sveriges del. Det är en katastrof, men så länge som bidragen tickar ut är det ingen som riktigt märker av den i den stora allmänheten.

Vad har myndigheters och regeringens handlande gått ut på under Coronakrisen? Rädda så många liv som möjligt? Fel. Minimera skadeverkningarna på ekonomin? Fel. Inge ‘stort förtroende’ och därmed rädda sig själva? Nu börjar vi närma oss.

Ny DN/Ipso visar att regeringen och FHM tappat i förtroende under juni

Det är ganska tydliga siffror det handlar om. Från att en klar majoritet ansett att man gjort ett ganska bra eller mycket stort förtroende, så sjunker den andelen till 45%. Därmed är man tillbaka till marssiffrorna, då opposition kring strategin fortfarande var tillåten. Sedan slöt sig leden, och utfrågningarna vid FHM:s dagliga presskonferenser blev till parodier på uppvisning i konsten att aldrig ställa besvärande följdfrågor.

Vi kan konstatera att det världens sämsta Coronastrategi lades tidigt, och att det egentligen är alltför generöst att kalla den för ‘strategi’ eftersom det handlade om att göra så lite som möjligt i sakfrågorna, lämpa över allt ansvar på regionernas sjukvård och sedan ljuga svenska folket rakt i ansiktet tillsammans. Den som upprepar att kurvan är avtagande tillräckligt länge får naturligtvis till slut rätt. Tegnell har bollat de besvärande höga rapporterade dödstalen så att de ramlat ner i en redan passerad historia – och fått media att hålla tyst om att det innebär konsekvent underrapportering av aktuella dödstal. Inte förrän dödstalen faktiskt till slut började gå ned på riktigt, så rapporterade media om just det statistiktrixandet. Att man enbart räknade positivt testade som Coronadöda var nästa officiella hemlighet, som åtminstone vid något tillfälle förnekades blankt. Och den som på så vis sänker dödssiffrorna genom att inte testa, kan sen hävda att den rekordökning i antal smittfall vi nu ser är en ‘synvilla’ som vi inte behöver ta på allvar, fastän det naturligtvis borde tas för intäkt att det är tvärtom: antalet smittfall har varit långt högre än vad man tidigare påstått.

Intressant att de ‘inbitna’ fortfarande älskar Tegnell, även när de överger FHM.

Det är långt ifrån ett enkelt trick att både skjuta problem framför sig och att placera dem tillräckligt långt bakom sig för att hela tiden kunna framstå som trovärdig. Det gör förstås inte Tegnell och FHM heller. I mina öron. Men i den MSM-konsumerande delen av befolkningen så går budskapet hem med hull och hår. Man måste ha klart för sig att det handlar om något som sossar av födsel och ohejdad vana ägnar sig åt, så ‘strategin’ borde inte förvåna någon, inte heller resultatet.

För den som följt regeringens och riksbankens försök att skapa samma förtroende för den ekonomiska politiken finns det heller ingen större anledning att höja på ögonbrynen över att man stigit i opinionssiffrorna. Det som hänt är ju att man ‘ingjutit förtroende’ i de breda folklagren, med statistik som skapar sig själv; t ex enorma stödpaket som räknas in i enkel eller rent av dubbel upplaga i de sedan rapporterade BNP-siffrorna. ‘Förbättringarna’ i ekonomin efter mars är alltså en ren chimär: det är inte ekonomin som dragit igång, det är stödregnet som gör så att det ser ut så. Men lyckas man få folk att tro på detta så ökar ändå optimismen. Det kan vara den viktigaste förklaringen till att inköpschefsindex stiger t ex.

Den djupa staten – en korporativ struktur med SAP i centrum

Bonnierägda DI har sedan några veckor satt munkavle på dysterkvisten Cervenka, hoppas hans semester åtminstone är betald. Istället pumpas dagligen ut alla nyheter som kan tolkas positivt, liksom glada börshandlare köpråd; den statistik som inte stämmer in med scenariot är svår att hitta i flödet. Bonnier (liksom övrig svensk press) har fått förnyade stödpengar under ‘Coronaförevändning’, utöver det vanliga presstödet, distributionsstöd och stöd för satsningar som ‘DN Fakta’ liksom på ‘DN Ifrågasätt’, som f ö har, tydligen på livstid, avstängt undertecknad från att kommentera DN:s och DI:s artiklar – något svar på mina överklaganden har jag inte fått. Sverige är en korporativ struktur, där SAP med alla sina mängder av systerorganisationer, infiltrerade officiella myndighetsorgan och formella NGO:s stöttade med statliga pengar, är spindeln i nätet. Det vi ofta kallar den djupa staten verkar på alla plan. Om detta kan ni f ö få veta mer i Jeff Ahls föreläsning tis 7/7 18.00-21.00 för Education4Future.

Sverige – minst lika korporativistiskt som Mussolinis Italien

Doldisen Bjereld – SAP:s grå eminens?

Obs: därmed inte sagt att Löfven är den mest tongivande figuren. Det mesta tyder tvärtom på att han är närmast en statist. En av dem som sufflerar honom är Ulf Bjereld, ordförande i Tro och Solidaritet, i veckan i tidningarna för att han propagerar för mer invandring, annars håller sig Bjereld oftast i bakgrunden. Att han är SAP:s grå eminens är det många som kan vittna om, men få som kan ge konkreta bevis för. Han, som inte ens är folkvald, skulle mycket väl kunna vara Sveriges mäktigaste man. Det mest synbara beviset för hans makt är förstås den fortsatta massinvandringen, med över 100.000 nytillkomna varje år, samtidigt som media rapporterar om hur mycket denna påstås ha gått ner, genom att referera till delar av den, såsom asylinvandringen.

Tro och Solidaritet, fd Broderskapsrörelsen, bestämmer allt inom Svenska Kyrkan. Det var denna gruppering som användes för ‘det smutsiga arbetet’ att på 90-talet kohandla fram ett avtal med SUM, Sveriges Unga Muslimer, med direkta kopplingar till terrororganisationen Muslimska Brödraskapet: muslimerna skulle få inflytande, SAP deras röster. Att Bjereld vill ha fler muslimska invandrare hit kan ses som en direkt avtalskonsekvens.

Ulf Bjereld är en av SAP:s absolut mest inflytelserika personer. Han sitter inte ens i riksdagen.

Nya skatter för småföretagen och höjd fastighetsskatt ska betala för paketen

En annan viktig anledning till att folk ännu inte – eller först nu – börjat ifrågasätta regeringens åtgärder, är att de enorma summorna ännu inte har drabbat någon konkret. Det är ju bara pengar ut som redovisas, inte hur dessa pengar ska tas in. När dessa åtgärder börjar ta skruv lär entusiasmen falna. I förrgår var Magdalena Andersson ute och talade om höjda kapitalskatter, idag är Finanspolitiska rådet ute och fiskar när det gäller fastighetsskatten. Det gäller att hinna före innan taxeringsvärdena går ner. När sedan skatterna höjs, så kommer prisfallen på bomarknaden slå till med full kraft – politikerna utgår nämligen från vad som är politiskt möjligt, inte vad som är ekonomiskt möjligt, och man brukar, alltid med samma totala brist på fingertoppskänsla se till att öka cyklernas toppar och bottnar istället för tvärtom, en rejäl fastighetsskatt som ökar statens intäkter med 30 mdr eller mer skulle dock bara hjälpa att finansiera en några få procent av alla nya stödpaket, så frågan är vart man ska ta resten. Det kommer bli spännande, eftersom Andersson säger att man inte kommer ‘kompromissa med välfärden’ – vilket i klartext betyder mer pengar till kommunerna – och alla snällanställda invandrare.

Ett försiktigt försök att puffa för höjda fastighetsskatter.

Det är ‘de gynnade’ småföretagarna finansministern (S) vill åt enligt artikeln.

Välfärden kommer ändå inte kunna räddas, det ser vi redan nu; en äldrevård i spillror, som inte är obligatorisk och därför byggs om till flyktingbostäder i allt högre utsträckning trots att allt större kullar är på väg in i pensionsåldern; en polis som tvingas prioritera mellan våldtäkt och bomber och skjutningar; en skola som måste fuska för att klara sig hjälpligt igenom Pisatesterna. Förlängda operationsköer efter Corona kommer inte hjälpa. Eftersom höjda skatter inte kommer kunna betala för alla nya kostnader och eftersom Sverige är ett av världens mest högbelånade länder, så är det till syvende och sist välfärden som kommer ryka.

Nej, sossarnas fantastiska förmåga att dupera svenska folket kommer till slut inte att kunna besegra sanningen. Än mer missnöje kommer vi se när det visar sig att pengaregnet inte räcker till. Inte bara för att verkningsgraden är genomusel, utan för att lagningen sker där den inte gör nytta – hålet vi måste stoppa är för stort och sitter långt under relingen. Där man nu hivar alla pengarna är de i längden närmast verkningslösa.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591 5640

TIll att börja med en korrigering: när ‘statsskulden dragit iväg från 35% till 45% så har man haft utgifter på totalt 500 mdr, inte 250 mdr, som det står i DI:s ingress. Det är ‘välfärden’ som ska få mer pengar. Och ‘gröna investeringar i tåg’. Gärna ända in i 2022. Det är nämligen ett valår. Men välfärden har inte förlorat pengar på Corona. Den riskerar inte konkurs – bara om de som betalar för den gör det. Och det är inte minst småföretagen som gör det. Företag Andersson nu vill beskatta ännu mer.

Att regeringens politik gynnat aktiemarknaden har naturligtvis inte gått någon förbi. Magdalena Andersson har låtit detta ske och verka ut ordentligt så att hon sedan skulle kunna släppa loss vänsterretoriken, och hoppas på att få folket med sig, se DI. Det är kapitalskatterna som ska upp, säger hon, och när hon sedan specificerar sig är det de s k 3:12-reglerna hon egentligen syftar på, d v s den del av vinsten i småföretag som kan tas ut till något lägre skatt än som lön. Det vore minst sagt olyckligt.

Det är för det första så att det alltså finns ett tak på sådana uttag. För det andra är skatten i praktiken ändå över 40%, och detta trots att den då inte är pensionsgrundande. Svenska företagare är bland de hårdast beskattade i världen, med den sammantagna effekten av moms, bolagsskatt och utdelningsskatt så får man inte ens behålla hälften av vinsten. För det tredje så är motivet för ‘skattebefrielsen’ avseende sådant uttag knappast att regeringen älskar företagare mer än andra, utan tvärtom att företagare redan får stå risker för sina anställda och för sig själv, som gör dem särskilt utsatta när de blir sjuka och/eller satta i pension.

Det är kommunerna (deras anställda) som ska gynnas

Andersson tänker sig nu istället att pengar måste föras över till kommunerna. Det är där man slukar sådana. Men det beror ju inte på Corona! Tvärtom så är kommunerna som bekant ingen vinstdrivande verksamhet, och den pågående karantänen har bara minskat utnyttjandet av kommunala tjänster. Varför kommunerna behöver mer pengar är istället helt kopplat till en havererad invandringspolitik. Endast 3 av 10 när ens långsiktigt upp till minimilönenivån 20.000:-/månad. Detta räcker inte för att betala skatt nog till den välfärd offentligheten ställer upp med, bara till att livnära sig själv, utan familj, under sina yrkesverksamma år, och under förutsättning att man inte råkar ut för sjukdom eller olycksfall. Övriga klarar inte ens det.

En majoritet av dessa endast hjälpligt och momentant självförsörjda, är dessutom snällanställda inom sagda kommuner och bidrar inte verksamt till att göra verklig nytta. Det är sådan ‘terapi’ som Andersson nu vill att vi ska betala mer skatt för att den ska kunna fortsätta. Knappast ett bra recept för att samhället ska kunna nå tillbaka till den nivå vi befann oss på före Corona. S vet innerst inne att höjda skatter är ett dåligt recept, närmast oavsett vad man vill. Eftersom Sverige tillhör topp-tre bland länderna med högst skattetryck har vi helt enkelt ingen töjmån alls: höjda skatter leder till minskat arbete och emigration av våra mest framgångsrika och bidragande medborgare. Höjd skatt på småföretagare är nog den mest kontraproduktiva skatten av dem alla.

… och så regimstöttande Mp:s favorit-lekstugeprojekt förstås: höghastighetsbanan

Att sedan lägga pengar på utopistiska mp-projekt, som höghastighetsbanor och andra ‘klimatprojekt’, samt att till varje pris hålla upp sysselsättningen inom offentlig sektor, är lika korkat som att betala överersättningar för de ‘korttidspermitterade’. Det är ju denna offentliga sektor som alla våra skatter går till. När det privata näringslivet drabbas av efterfrågatapp på ca 30% så är det rimligt att utgå ifrån att deras betalningsförmåga kommer ligga på den nivån under en lång tid. Det vi alltså kommer behöva göra är att anpassa välfärden i förhållande till detta, rätta munnen efter matsäcken, och göra vad vi kan för att förbättra möjligheten för företagen, inte kommunerna, att återta förlorad försäljning och vinst. Först därefter kan kommunerna få sitt. Andersson vill göra tvärtom… ett bra recept för att göra katastrofen ännu värre.