Ungdomarna är de som märker tillgångsinflationen först. Varken studielån eller ingångslöner har hängt med bostadspriserna. Följden är att man intecknar sina arv. Och lånefesten bara fortsätter. Staten driver den, sätter nollräntan som behövs för att kommunerna ska ha råd att låna. Privatpersoner lånar för att de måste, för att få bostad. I USA lånar man också till terminsavgifterna på utbildningar som inte betalar sig. Men inbilla er inte att problemen är mindre i Sverige, här tas kostnaden bara till större del via skattsedeln – våra hushåll lånar betydligt mer än de gör i USA.

SvD beskriver en makrotrend: den ökade belåningen som är följden av tillgångsbubblor. Effekten blir tydligast när man ser den ur de ungas perspektiv; de som inte har haft möjlighet att följa med i racet. De måste börja med lånen. I USA så blir det här ännu tydligare eftersom man där även betalar för utbildningen direkt. De studieskulder som man då drabbas av är fyra gånger högre, inflationsjusterat, än de var för femtio år sedan, samtidigt som median och minimiinkomster räknade på samma sätt har varit nästan oförändrade.

QE – roten till det onda

Det här är en effekt av staternas enorma behov av att finansiera sig, och den därmed sammanhängande nollräntan, som är nödvändig för detta ändamål, och som uppnås med hjälp av mekanismer som upphäver marknadsprissättning av risk. QE, Quantitive Easing, kallas det och metoden kan tyckas skiljer sig måttligt från hur centralbankerna tidigare agerat, men den principiella skillnaden är enorm.

Förr så genomförde Riksbanken s k marknadsoperationer då man köpte eller sålde statsskuldväxlar och -obligationer för att lägga räntan på en nivå man ansåg vara konsistent med inflationsmålet. Man kunde i undantagsfall även göra s k repor där även bostadsobligationer och andra obligationer utgivna av bankerna finansierades kortsiktigt, men alltid med ett förutbestämt återköp i närtid.

Halva statsskulden – ett haveri för marknadsekonomin

Nu säger man istället att man är ute efter att stötta ‘marknadens likviditet’. Vad det innebär kan lätt avläsas av det faktum att Riksbanken numera äger halva statsskulden. D v s statsskulden är till så stor del finansierad av sedelpressen. Före 2008 var det bara en procent. Det här är en bieffekt och oönskad konsekvens av ständigt större ingrepp i ekonomin och visar att den underliggande efterfrågan på obligationerna till den prisnivån Riksbanken lagt sig på är noll. Skulle det bara handla om tillfälliga fluktuationer så skulle volymerna kunna placeras på marknaden igen, men så sker inte, man bara ackumulerar allt större belopp i egen balans.

Det är med piska och morot som man förmår bankerna att medverka i detta, dels genom lagkrav som tvingar dem köpa en viss andel, dels genom att erbjuda en mellanskillnad i ersättning. Efter Corona har man dessutom varit inne och köpt företagsobligationer, en tidigare fullständigt otänkbar manipulation. Centralbankerna köper till priser ingen annars skulle acceptera, men så länge som alla vet att det finns tagare på den nivån så flyter handeln på. Härigenom pressar man alltså ned offentlig sektors låneränta till runt noll. Man har inga andra hänsyn, de marknadsimperfektioner som uppstår när räntan inte längre speglar upplevd risk struntar man i. Det här är inte marknadsekonomi, utan motsatsen, ren planekonomi – i en västlig hyckleri-tappning.

Privatupplåningen är på topp!

Följdverkningarna är att även alla andra (som kan) lånar, som galningar – det är ju näst intill gratis pengar, så det är rationellt. Även andra kvartalet har hushållslånen stigit över 5%, mitt i Coronakrisen, och det är mer än det föregående. När många gör det, så blir man tillsammans också ‘too big to fail’, staterna har inte råd att låta alla dessa fallera, oavsett om det handlar om kommuner som behöver finansiera sin flyktingmottagning, aningslösa eller riskvilliga (och cyniskt kalkylerande) optimister som vill finansiera aktieköp, konsumenter som vill åka till Thailand eller köpa en ny bil – eller våra än mer överbelånade företag.

Sverige har världens högst belånade företagssektor, nära 170% av BNP, vilket beror på en kombination av denna låga ränta och en ständigt deprecierande krona, som gjort att svenska företags konkurrensvillkor stärkts utan att man behövt göra någonting. Kanske har det även med typisk svensk hybris att göra; vi lyckas alltid inbilla oss att vi kan göra rätt oavsett om resten av världen är med eller mot oss. Även företagsbelåningen var upp andra kvartalet, strax över 5%, bara något mindre än föregående kvartal.

Slavsystemet

Också våra hushåll är överbelånade. När SvD nu skriver om de amerikanska studieskulderna, så är det förstås med udden riktad mot Trump, såsom brukligt är i svensk media. Och som sagt, utvecklingen är illavarslande. Den yngre generationen blir inlåst i ett ‘slavsystem’ pga dessa lån, det tar dem i genomsnitt allt längre tid att betala tillbaka vad studier och bostad kostar och de som inte får bra betalda arbeten riskerar att aldrig kunna göra det. Men allt måste sättas i sin proportion. I USA uppgår studieskulderna till 7% av BNP. I Sverige uppgår bara de rena konsumtionslånen till 5%. När vi lägger dessa till bostadslån (och studielån) så är den svenska hushållssektorn belånad till 90% av BNP. I USA är motsvarande belåning ‘bara’ 75%. Eftersom våra studielån bör vara väsentligt lägre så är skillnaden mellan bostadslånen sannolikt ännu större, till svensk nackdel.

Högre kostnad och längre tid för sämre ubildning

Dessutom är problemet med värdelösa och praktiskt meningslösa utbildningar minst lika stort här som i USA. Ofta har man idag jämfört med för 30 år sedan samma titel och teoretiska förståelse till priset av en eller flera terminers extra skolgång. Inte sällan beror det här på att universiteten insett att man måste fylla på med propedeutiska kurser, eftersom förstaårsstudenterna inte får samma kunskaper med sig från gymnasiet som förr. “Alla ska med!” hojtar socialdemokraterna, som vill sätta alla i eftergymnasiala studier. Den intellektuella genomsnittsnivån sjunker och arbetslivsintroduktionen senareläggs – den sker idag först vid 30. Samtidigt som lägre studietakt innebär att många är understimulerade. I värsta fall handlar det om nya utbildningar fyllda med postmodernt jox, som bara ger de nybakade studenterna arbete vid samma universitet och med uppgiften att lära ut ännu mer av samma. Andelen avhandlingar som aldrig någonsin blir citerade eller ens lästa ökar exponentiellt för varje år som går. Detta är (ännu) en viktig förklaring till att produktiviteten i samhället sjunker.

Ett nytt klassamhälle

Klassamhället återuppstår och förstärks – på ett mer subtilt vis även i Sverige: längre utbildning betalar sig inte och då är det underklassen som väljer bort den först. Den allt störe studentlägenhetsbristen kräver också pengar eller kontakter. Allt fler saknar de ekonomiska resurser och nätverk som krävs – och samhället får då inte heller del av vad begåvningsreserven i denna underklass hade kunnat bidra med. De som har en peng sparad gör oftast vad de kan och prioriterar sina barn och det kanske räcker så, men risken är stor att man på det sättet gör sig själv till fattigpensionär. Vad pensionssystemet erbjuder idag är mindre än många inbillat sig. Det kommer inte bli bättre efter 2020 års gigantiska stödupplåning.

En ännu mer intressant fråga är vad nästa generation ska ta av för att betala sina barns skulder. Vad vi gör är ju att finansiera vår standard med vad som samlats i ladorna – och det är dömt att ta slut. Idag är det vår generations pensionsmedel och nästa generations arv som konsumeras. Men kommer våra barn ha något sådant att erbjuda efterföljande generation? Den lånefinansierade ekonomin genererar knappt ingen tillväxt alls, inte per capita. Särskilt illa på den punkten ser det – som vanligt – ut i Sverige. Det enda som växer är tillgångsbubblor – och lån. Sådana som finns kvar även efter att bubblorna spricker. Då är vi slavar på riktigt.

USA-kritisk samhällsanalys – den enda som är tillåten

Att svensk systemmedia, till vilka SvD idag utan tvekan ska räknas, väljer att skriva om problem i USA, ska vi kanske se som ren nostalgitripp och terapi. Bara då får man ju tillfälle att verkligen utöva sann samhällskritik, sådan som förr var ett självklart adelsmärke för varje journalist. Och som är lika självklar att undvika, när det gäller Sverige idag och den postmoderna regim som varit så idoga på att skapa denna lånefällan.

Pengarna fortsätter att strömma in till Wall street enligt artikel i DI. Dow Jones har stigit med 40%. Det är framförallt högavkastande fonder och investeringar som gått bäst, uppgången det senaste kvartalet, sedan botten den 23 mars, är närmast unik. Och vad som gör den så unik är alltså Feds enorma stimulanser. Balansräkningen har ökat med 2,8 bn dollar, +67%, eller över 13% av USA:s BNP. En fullständigt oöverträffad stimulans som nu börjar få vissa analytiker att dra öronen åt sig.

För med så hög aktivitet så kan man faktiskt börja fundera på om inte börsuppgången trots allt snarast är ‘för liten’ mot vad den borde vara. Eller som en analytiker uttrycker det: ”man blir oroad bara för att vi kanske inte kommer att få se lika mycket i det tredje kvartalet”. Det är ett annat sätt att säga att om stimulanserna inte fortsätter så kommer kurserna gå ned; börserna behöver alltså ständig påfyllning – det räcker inte alls med det som redan hivats in. Upphör flödet så kommer allt kunna braka ihop. Det läcker någonstans, långt under relingen.

Coronariskerna ökar? Då stiger börsen.

En ännu mer uppseendeväckande konklusion drar Andrew Brenner på National Alliance Securities. Han pekar på det absurda faktum att börskurserna går upp ju värre Coronakrisen slår mot USA. För det som händer då är nämligen att Fed pumpar in ännu mer pengar. Sambandet går inte att se minut-för-minut, men eftersläpningen är bara några timmar, så rädda är man för att negativa sentiment ska ta överhanden.

När Coronarisken ökar, så stiger börsen, med pengarna som Fed matar den med. Enda oron: att man ska sluta mata.

Valet i USA har ännu inte nått sin credo, men det alla snart måste börja fråga sig är förstås vad som händer sen. Om Trump blir återvald så har han fyra år på sig att städa. Det kan innebära att han vågar sig på en storstädning, men mer troligt är att han låter bli. Kraschen kommer i så fall när den kommer. DI:s artikel skulle precis lika gärna kunna gälla den svenska Riksbanken; även här gör man ‘whatever it takes’ och beloppen är i nästan samma storleksordning i förhållande till BNP. Eftersom vår BNP till 20% består av en statsunderstödd flyktingekonomi utan egengenererad tillväxt, så är faktiskt våra siffror ännu mer oroande.

Monsterlånen – hur kan detta ens fungera!?

Hur är allt detta ens möjligt? SvD har en bra artikel om hur systemet fungerar. Världens skuldberg ökade med 50% under de tio åren efter finanskrisen 2008, och särskilt den offentliga skulden, +78%, är hög i många länder. Budgetunderskotten som nu skapas är långt värre. Och de måste finansieras. Varför vill då ‘marknaden’ ens finansiera en konkursmässig stat som Italien, med bara några få punkters ersättning? Svaret är att det vill man inte. Man är så illa tvungen, enligt lagkrav, eller så får man andras garantier. Och riksgäldschefen Hans Lindblad är ‘inte det minsta orolig’ för Sveriges del. Vi har ju så låg statsskuld och kommer få gå före i kön. Men det system han beskriver är ett veritabelt korthus. Det är så långt ifrån marknadsekonomi man kan komma. Bankerna är nämligen enligt nytt regelverk tvungna att finansiera statsskulden, en viss andel av deras tillgångar måste utgöras av statspapper.

Riksbanken äger redan nu halva statsskulden. För tio år sedan nästan ingenting.

Men framförallt är det Riksbanken som får dra lasset. För tio år sedan ägde man bara 1% av statsskulden, nu är man uppe i nära hälften. Ett skäl, förutom att den akuta skuldökningen annars riskerar att sakna finansiärer, trots lagkraven på bankerna, är att man på så vis sänker räntekostnaden. Alltså : först kommer riksgälden ut med jättevolymer av statsobligationer, större än man för tillfället behöver. Sedan, som överlägset största aktör, köper riksbanken upp en försvarlig andel, så att priset går upp (och därmed räntan ned). Hade den här typen av operationer skett av privata intressenter på t ex aktiemarknaden så hade det kallats för otillbörlig marknadspåverkan och lett till fängelse, i så här grova fall upp till 4 år. Riksbanken får visserligen inte köpa direkt från emittenten, det är förbjudet, men frågan är om det spelar någon roll alls. Min poäng är att priset (räntan) naturligtvis blir en funktion av marknads förväntningar om att riksbanken kommer fortsätta att köpa.

SvD:s reporter är inte ekonomijournalist. Det kan förklara varför sådana här avgörande frågor lämnas öppna. En bra vinkel hade varit att fråga någon utanför systemet, inte SEB:s Robert Bergquist. Men hur många sådana personer finns att tillgå i Sverige?

Vi som är lite cyniska kan t o m gissa att man i ett akut läge för en dialog med de största tagarna, bl a AP-fonderna, som ju också kontrolleras av staten, även om det är våra pensionspengar formellt. “Köp för h-e! Vi lovar att köpa tillbaka allt!”. Nej, man behöver tydligen inte ens hemlighålla detta; såväl Fed som ECB har öppet gått ut och lovat att köpa allt som kommer ut på marknaden, bl a italienska statsobligationer alltså. Det enda som krävs för att detta ska rulla på är att man vågar tro dem. När kommer punkten då det inte längre går? Då någon väljer att ropa att kejsaren är naken?

Nej, oroa oss får vi göra sen, när allt blivit bra igen, och vi belånat våra barn och barnbarn upp över öronen. Bye the way, skuldslavar är vi till vår död, här finns ingen bortre parantes, ingen preskriptionstid.

Det här kallas för QE, Quantitative Easening, med en finansmarknads-eufemism, tillkommen för att det ska bli ännu mer obegripligt vad man håller på med. Enligt samtliga inblandade i den totalitära demokraturen Sverige, så är det bara att se på medan skuldberget växer, det får vi oroa oss för senare. Att riksgäldschefen säger sig ha varnat för bubblor och skuldåterbetalnings-(o)förmåga redan innan Corona gör i alla fall inte mig gladare. Detta var alltså på nivåer värda att varnas för då, men inte nu, när de tidigare nivåerna sprängs med råge! Nu är det ingen som vågar höja rösten, nu när statsskulden ökar från 35% till 45%. Det är detsamma som 0,5 bn kronor, ca 120.000:- per heltidsarbetande skattebetalare i Sverige det. Per månad blir det 100 mdr till, 24.000:- för den heltidsanställde, och så mycket kommer detta att fortsätta kosta tills krisen är över.

Åh, vilken lättnad! Man har alltså varnat för det förut, redan innan skuldsättningen gick i taket. Riksgäldschefen ser glad ut på bild. Undrar om han köper guld?

Alla är i samma båt

Det stora problemet är att alla styrande och ansvariga i alla världens länder är i samma båt. Ingen har intresse av att lufta kritik. Det vore livsfarligt för den så dyrt och mödosamt uppbyggda tilltron (om nu en sådan existerar, trots mödan). Och frågan är om någon ensam kan gå mot strömmen. Vi får väl se vad Trump (eller Biden) hittar på efter valet. Då har de fyra år på sig. Troligen kommer ingen av dem vilja ta i röran. Men de kan bli tvungna. För vad allmänheten inte påstås behöva oroa sig för, är vad man inom etablissemanget sitter och oroar sig för, många inser säkert att det inte gäller om utan när. Och de gör allt för att kontrollera media nu, det gäller ju att få alla att börja agera som om krisen var över, först då kan den vara över. Då är bara skuldberget kvar. I den amerikanska ekonomikanalen CNBC förklarar man ‘varför vi ändå inte behöver oroa oss’. Just detta faktum, att det är statsskulderna som ökat mest, menar S&P nämligen talar emot att systemriskerna höjts.

Kreditvärderingsföretaget S&P menar att systemrisken är mindre nu än 2008, eftersom det är den offentliga sektorn står för den största skuldökningen. Obs: S&P definierar ‘nu’ som jun-2018, istället för att inkludera perioden ända fram till dec-2019, då skuldökningen åter tog fart.

Statlig skuld är mindre farlig än privat – kreditrisken lägre, liksom räntan

Staterna har ju en lägre kreditrisk. Och i förhållande till BNP så har världens stater gått från 208% 2008 till 232% 2018, en ökning med ‘bara’ tolv procent. Detta är korrekt, och i linje med min egen analys; statsskuld är mindre farlig än privat. Men kan dock vända på saken och konstatera att 208% räckte för att förorsaka en global kedjereaktion där käglorna föll en efter en, efter att den amerikanska husmarknaden katalyserat händelseförloppet. En oförändrad nivå kunde alltså ha räckt mer än väl, men nu har den alltså ökat.

… men det är inte bara statskulden som ökat. Privat belåning har ökat ännu mer

CNBC:s referat av S&P:s analys, som mynnar ut i att riskerna ändå inte är så allvarliga, visar faktiskt att man argumenterar mot sig själva för att nå den slutsatsen. Informationen är visserligen hämtad från BIS, den mest respekterade källan, men varför har man stannat vid juni 2018, då lånebubblan tillfälligt gjorde halt? Den fortsatte sedan att öka ännu mer 2019. Och med cherrypicking plockar S&P ut siffror som får det att låta rimligt, att staterna svarar för den största skuldökningen. Men eftersom staternas belåning är en så pass liten andel av totalen, så ligger faktiskt den största ökningen i absoluta termer ändå på den privata sektorn: USD32 bn.

Varför väljer S&P jun-2018 som sluttidpunkt, istället för BIS siffror från dec-2019 som var tillgängliga när reportaget gjordes? Och varför redovisar man ett urval av siffror (i gult) som ger en skev bild? Som framgår av min egen enkla bearbetning är den absoluta skuldökningen störst inom privat sektor.

Kina – 2008 vårt stöd, 2020 vår död?

S&P byter sedan fot i resonemanget, när man konstaterar att högrisklånen inom företagssektorn ökat mest av alla. Men S&P är ändå inte oroade eftersom den allra största förändringen är i Kina. Där har den privata skuldsättningen femdubblats och är nu överlägset störst i världen, i runda slängar 1/3 större än USA:s. En sådan ökning fanns inte alls registrerad 2008, varför Kina fungerade som ankare i världsekonomin, när USA skakade. Kanske hade det varit bra att ha ett sådant även nu? Men S&P vänder alltså på resonemanget och konstaterar att Kinas lån är domestika och bedömer därför spridningseffekterna som små. Javisst kan det vara så, men nu är det alltså vår del av världens skuldproblem vi diskuterar! Många inbillar sig nog fortfarande att Kina kan rädda oss, men här lär vi alltså räkna fel.

Skräpobligationerna – högre ränta trots centralbankernas stöd

Som S&P själva anmärker så är ökningen störst i de högavkastande segmenten, skräpobligationer och BBB-rejtade, dvs sådana som bara är precis snäppet bättre; den senare volymen ökade med 170% under perioden. Vad detta visar är ju att allt fler företag nått eller är över sin absoluta maxgräns för hur högt de kan belånas. Här fanns det alltså redan i juni 2018 gott om ‘käglor’ som kan fälla världsekonomin. Innan Corona drabbade oss hade den situationen förvärrats ytterligare, ända in i första kvartalet 2020 ökade emissionerna av de lägst rejtade företagsobligationerna. Sedan dess har mycket hänt; i princip alla världens centralbanker (både Fed och Riksbanken) har börjat köpa sådana direkt. Ändå har räntan på t ex SBB:s femåringar dubblats, från 1,5% till 3%, Dubbelt så höga räntor kommer inte bara försämra företagens återbetalningsförmåga, för många av dem kommer detta inte att gå utan utförsäljningar av anläggningstillgångar vinsterna har kraftigt gått ner, räntekostnaderna ökat – zombifieringen är därmed i full gång.

S&P – finansvärldens horor

Situationen förvärrades dessutom väsentligt fram till dec-2019, men detta väljer S&P, CNBC och SvD att passera i tysthet. Kanske är det okunskap, men åtminstone S&P vet förstås och man är rädda för att låta alarmistiska. Det senare möjligen därför att man givit ännu mer generösa kreditbetyg än de man fick så mycket – och välförtjänt – kritik för att ha givit fram t o m 2007. Företag som har fått BBB 2019 har enligt en ny rapport en belåning som går 2,8 gånger på EBITDA (vinst före skatt, räntor, avskrivningar), medan de som fick samma betyg 2007 hade en belåning på bara 2,4 gånger EBITDA. Den glidningen visar att kreditvärderingsföretagen är finansvärldens Mädchen für alles, eller rätt och slätt horor som lånar sitt namn och stämpel till närapå vad som helst.

Sverige – landet som gjort tvärtom (som vanligt)

S&P har rätt på en enda punkt: nämligen att offentlig skuld är bättre än privat, allt annat lika. Det är därför vi ska vara extra oroliga i Sverige. Här är det ju inte staten som ligger mest illa till. Man har istället tryckt ut skuldbelastningen hårt över den privata sektorn. Privatpersoner lånar till 89% av BNP, medan amerikanerna ligger på 75%. Det är illa nog. Men företagssektorn var per årsskiftet uppe i 168%. Till skillnad från USA och nästan alla andra länder utom Kina, så har utlåningen till näringslivet ökat snabbare än inom någon annan sektor.

Från mitt föredrag för Education4Future. Belåningsgraden i det svenska näringslivet var högst i världen per dec 2019.

Att Sverige har världens högst belånade näringsliv är ett ganska okänt faktum. Riksbanken brukar sällan ta upp saken, inte till närmelsevis så ofta som man klagar på hushållen. Och regeringen, som ytterst är ansvarig för att det ser ut så här, pratar bara om statsskulden. Den som vill veta mer om varför svenskt näringsliv är en bubbla kan lämpligen titta själv på mitt föredrag för Education4Future. Näringslivet lider av hybris – ständig depreciering, nollränta och skyddad verkstad för många, med statliga subventioner som affärsidé. Inget av detta är hållbart i längden.

Världens aktiekurser är totalt ur led med företagssektorns vinster. Som Johan Wilson, den outtröttlige bloggaren påpekar: när Tesla, som förväntas tillverka en halv miljon bilar, har en kurs som stigit med 186% i år och som resulterat i ett högre börsvärde än GM och Ford tillsammans, även högre än Toyotas, världens största biltillverkare med över tio miljoner producerade fordon varje år, så bevisar det bara en sak: världens börshandel har blivit hög på fed-pengar. Tesla har ännu inte ens gjort vinst.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591 56 40

Undertecknad har i två Swebbtv-program, Den fjärde statsmakten 51, intervjuats avseende Coronapaketens effekter på ekonomin. I del 1 (53 min) handlar det framförallt om de nya EU-obligationerna, stöd till södra Europa på 750 mdr EUR, till länder med lägre beskattningsuttag, lägre total belåning och lägre faktisk pensionsålder än vad vi har i Sverige. Det är illa nog, men än värre är att detta kommer sätta ett prejudikat för framtida EU-upplåning; vi riskerar att aldrig ta oss ur EU med de återbetalningskrav på utlovade garantier, som vi då har att vänta.

I del 2 (33 min) går jag närmare in på BNP och våra lån. BNP, Bruttonationalprodukten, används som nämnare i diverse nyckeltal, när man vill jämföra länders ekonomiska välstånd, deras beskattning, statsskuld och andra lån, sådana begrepp som beskriver vår finansiella situation. Det kanske låter enkelt att definiera BNP: summan av alla varor och tjänster som produceras under ett år, men det är förstås inte bara en oerhört omfattande räkenskap, den beror också av hur vi definierar olika kassaflöden. Det finns alltid ett starkt incitament för staten att överdriva BNP, för att vi (och de styrande) ska se bättre ut än vad vi är. Men det har sannolikt aldrig varit viktigare än just nu: det handlar om att återställa ett förtroende, som, ifall det inte lyckas, har kostat oss många hundra miljarder så gott som helt i onödan. Och det är förstås våra pengar det handlar om.

Det mest effektiva sättet att ta till sig vad det är som nu pågår är nog faktiskt att lyssna på programmen. Här nedan ska dock kompletteras med några av de diagram jag visar upp, och kanske ytterligare ett par.

De båda ytterlighetslägena: depression eller hyperinflation

Brädan blir bara svårare och svårare att balansera när insatserna höjs. Kraftig penningmängdsökning måste till slut betalas av någon. Att ‘inflatera bort den’ betyder de facto att våra sparmedel går upp i rök.

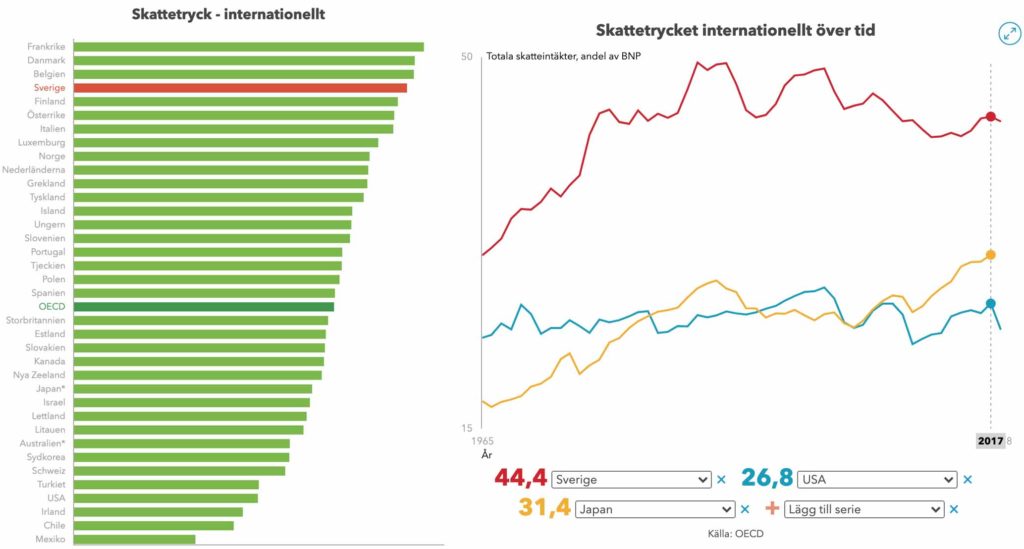

Med världens högsta skattetryck har Sverige bara två val: mer belåning eller välfärdsnedskärning

Japan är en enastående stark industrination, man arbetar som myror och hårddrillar sina barn. Dessutom kan man höja skatterna, om man måste. Vi är inte Japan, och vill antagligen inte bli det heller. Skatterna kan vi heller inte höja. USA: ännu lägre skatter, och kan dessutom låta dollarn flöda om det kniper – man testar gränserna nu, men hittills håller det.

Har börsen rätt?

Svaret är nej, börsen är mer irrationell än någonsin. Men kortsiktigt har den förstås samtidigt ‘rätt’: detta är pengar i knät, som strömmar in till aktiemarknaden för att det inte finns andra investeringsmöjligheter, pga en realekonomi som backat 20%.

Börsanalytiker är inte bara flockdjur som kryper samman när osäkerheterna ökar. De tittar i backspegeln och får ständigt fel. Detta är uppenbart när vi ser åt vilket håll analytikernas prognoser förändras, och jämför med hur börsen faktiskt går. Konsekvent fel!

Svenska hushåll är betydligt högre belånade än amerikanska

Nittiotalskrisen (1) innebar att fastighetsbubblan pös ut. Minskade värden gick hand i hand med minskade lån, en sund men tuff utveckling. Hushållens lån/BNP vid 90-talets slut var under 50%. Den kägla som fällde världen 2008 var de amerikanska hushållslånen (2), som synes har dessa sjunkit tillbaka något, om än inte alls till de svenska vid slutet av 90-talet. Samtidigt har de svenska hushållslånen bara ökat, med 41% före krisen 2008 och ytterligare 36% före Corona. Inflationen har under samma perioder varit 11% resp 12%. Allt ovanför detta är luft.

På toppen av hushållslånen ligger rena konsumtionskrediter, 250 mdr totalt, som mer än dubblats sedan 2008. Dessa saknar oftast säkerheter, har skyhöga räntor och är tagna av människor med svag ekonomi. Detta är en potentiell ‘kägla’ som kan fälla hela ekonomin.

Näringslivets belåning luktar nittiotal

Att svenskt näringsliv dubbeldopats med nollränta och krondepreciering är den ena förklaringen till hur det här kunnat ske. Den andra är det svenska högmod som vi sett föregick både den svenska fastighetskrisen på 90-talet, en massinvandring utan jämförelse på 10-talet och den lika unika Coronastrategin 2020 – vi lyckas inbilla oss att vi har rätt trots att alla andra gör tvärtom. Inget annat land har ett så suicidalt behov av självhävdelse.

Bidragsinvandringen

Bara tre av tio flyktinginvandrare från 1990-talet och framåt uppbär ens minimilön. Långt färre producerar tillräckligt för att skapa de resurser som det svenska välfärdssystemet förser dem med, för att försörja hela familjen från vagga till grav.

Invandringen är ett slukhål. De offentliga göder ren konsumtion. Även detta räknas dock in i BNP. När stöden försvinner så försvinner dock alla verksamheterna som är beroende av dem. Då sjunker BNP. Det gör däremot inte lånen som svenskarna tagit för att hålla uppe sin konsumtion. Det kommer kosta att ställa om, och många sektorer är korrumperade med de flöden som hamnat i deras händer, motståndet kommer alltså vara stort.

Totalen? Det ser illa ut!

Riskerna har ökat i världsekonomin: belåningen är +13% inom OECD och +82% i Kina. Och Sverige skiljer ut sig, med en kraftig ökning 2008-2019. När den ihåliga flykting-BNP:n räknas bort är lånen uppe på japansk nivå, nära 370% av en mer rimligt beräknad BNP.

Corona är fyra gånger värre än krisen 2008 – och förutsättningarna 2019 sämre än de var 2007…

New York Feds konjunkturindikator visade i maj -12, mot -3 som värst under krisen 2008. De övriga faktorerna som jag räknar upp ovan är reala. Vi kan heller inte se att företagens vinstprognoser förbättrats.

När t ex inköpschefsindex refereras som ‘positiva’ signaler så är det en feltolkning: man har först haft en enorm nedgång, de senaste signalerna säger att man från denna nedgång har ytterligare, men mindre nedgångar, inte att man har ‘tagit sig igenom det värsta’.

BNP-förändringar som ser mindre allvarliga ut än förut, beror på att stödpaketen räknas in i siffrorna, ev även dubbelräknas.

Ser man istället på exporten och importen, som är svårare att manipulera, så talar vi om 20%-iga nedgångar för Sveriges del. Det är en katastrof, men så länge som bidragen tickar ut är det ingen som riktigt märker av den i den stora allmänheten.

I augusti 1990 gick finansbolaget Nyckeln i konkurs. Det blev startskottet till den stora kris som kom att prägla Sverige ända in i 2000-talet. Affärerna var inte sunda, på gränsen till brottsligt ihåliga bubblor hade byggts upp. Och i förgrunden fanns även andra – som Carl-Eric Björkegren vars affärsimperium rasade ihop på samma vis. Alla bubblor har sina värstingar, och värstingarna är inte bara bubblornas första offer, de är perfekta syndabockar, för att få oss att glömma alla deras fina vänner. Men de skulle aldrig befinna sig där utan ingångarna till fina banken, kommunfullmäktigeförsamlingarna och till riksdag och regering. Ilija Batljan är kanske det bästa exemplet på det.

Carl-Erik Björkegren, försvunnen sedan 1994.

Finansmannen Carl-Eric Björkegren var miljardären som försvann, 1994. Då hade hans förmögenhet redan hunnit göra detsamma, i den stora nationella kris som Björkegren var en av arkitekterna bakom. En huvudhypotes säger att det var skumma affärskontakter som dragits vid näsan, som gjort sig av med honom. Björkegren står som en symbol för det vräkiga 80-talets klipparekonomi, snabbt uppbyggda förmögenheter, m h a lån och uppblåsta tillgångsvärden. Gärna via skumma och halvkriminella beteenden. Associationerna med Ilija Batljan, den f d S-politikern, grundaren till fastighetsbolaget SBB, är därför flera. SBB fanns inte ens 2016, och för ett år sedan hade fastighetstillgångarna ett värde på 27 mdr. När Batljan häktades tillsammans med fem affärsbekanta i förra veckan, för misstänkt marknadsmissbruk, så var det uppe i 80 mdr. Konkurshotade Oscar Properties är en dvärg i jämförelse, med drygt 3 mdr i bokförda tillgångar.

Marknadsmissbruk – en dömd på 10.000 försök?

Marknadsmissbrukslagen är tyvärr extremt tandlös, inte minst för att den inte låter domstolarna dra in anhöriga i bevisföringen. Men att hoppas på att Batljan eller hans kumpaner ska ha glömt skriftliga bevis i sina datorer är ju rätt förhoppningsfullt i vilket fall. Batljan är nämligen inte ovan vid skumma affärsupplägg, som Cervenka skriver. Sparkad från sin anställning på Rikshem, och prickad av Nasdaqbörsen, har han ådagalagt en etisk grundsyn som gör att ingen blir förvånad när ökända ruffelmän som Percy Nilsson dyker upp i umgänget. Sådana vars tjänster och gentjänster kan betalas utan kvitto. Kursutvecklingen vid fastighetsaffären Victoria Park är inte ett engångsfall och om det föreligger grovt insiderbrott här så kan det gälla även Hemfosaaffären.

Småspararfavoriten och ex-S-politikern Ilija Batljan

Men det mest fascinerande med Batljan är att han har lyckats hitta stöd bland så många prominenta personer, sådana som SBB-ordföranden Lennart Schuss, Genesta. Bara prislappen är rätt, kan vi förmoda, så ger den f d Catella-VD:n gärna sitt fortsatta förtroende – och med sådana namn vid sin sida har Batljan givetvis en utmärkt väg in i fina banken. På samma sätt som partiboken givit honom villiga lyssnare i landets många småkommuners s-märkta kommunalförsamlingar, även om Boden nu ser ut att backa.

Nittiotalsparallellerna: Nyckeln och Gamlestaden

Även finansbolagen Nyckeln och Gamlestaden, som utlöste krisen 1990, hade betydligt mindre balansomslutning; tillsammans och i dagens penningvärde mindre än halva SBB:s. Gamlestaden (Investment AB Asken) bedrev en gång hedervärd textilfabriksverksamhet i Göteborg, innan Robert Weil och Gabriel Urwitz och deras Proventus tog över. Man ‘omstrukturerade den omoderna bankmarknaden’ – och stoppade alla hålen här. Nyckelns namn är särskilt beryktat. Färre känner till att finansbolaget, vars krasch katalyserade 90-talskrisen, var ägt av fina Bonnierkoncernen, Anders Wall och pappersföretaget Munksjö.

Även på fina banken hade moral blivit omodern

Men de hade ännu finare kompisar i bankerna, som medvetet använde sig av finansbolagen för att kunna finansiera fastigheter på ett sätt som man annars inte kunnat göra p g a banklagstiftningen – dvs i praktiken långt över skorstenarna. Bankerna hade raskt försökt släppa de dåliga lånen när det brände till, men det fungerade ju inte och för två stora banker, dels Nordbanken, dels Götabanken, med storägaren Erik Pensers Yggdrasil, innebar den brända jordens taktik slutet, här blev staten och skattebetalarna direkt betalningsansvariga. SEB:s aktie var ett tag nere på 10:- och Björn Svedberg, koncernchefen, förklarade värdet som osäkert. Fd VD:n Jacob Palmstierna hade gjort tvivelaktiga skatteupplägg och tvingats bort just före krisen, men återanställts som chef för nybildade Nordea. Affärskulturen var inte rutten överallt, men exemplen visar ändå att moralen hunnit vittra bort lite här som där under de sista glada 80-talsåren. Inte helt utan betydelse naturligtvis, var att den största roffaren av dem alla, sossestaten, agerat dåligt föredöme och tagit över 100% i marginalskatt – då blir moral snabbt omodern.

Men det var Handelsbanken som utlöste krisen genom att cyniskt fälla ett finansbolag som faktiskt var helt sunt, vilket 100% utdelning i konkursen många år senare visade. Det hette Independent och där arbetade jag själv som analytiker. Bollen var i rullning, och de ruttna äpplena låg alldeles för nära de friska. 90-talskrisen kallades för Finanskrisen – med stort F ända till 2008. Då nästa finanskris startade, nu utan versal, för de låg för tätt inpå, och man insåg väl kanske att detta var ett mönster som upprepade sig.

Jodå. Alla stora kriser är ‘finanskriser’.

Vad många idag inbillar sig är att Coronakrisen är något annat än en ‘finanskris’. Somliga av dem behöver inte alls vara så dumma att klockorna stannar, det är bara det att de inte varit med eller suttit på rätt plats när det begav sig: alla stora kriser når förr eller senare finans- och fastighetsmarknaden. Det är nämligen vad som gör dem så stora. Och absolut ingenting talar för att 2020 skulle vara annorlunda.

De illavarslande tecknen var många redan innan Coronaoron bröt ut. Dels allmänna konjunktursignaler, dels oron för de strukturella missförhållandena. De senare är vad som sedan katalyserade panikreaktionerna, de gigantiska paketen. Om de enorma obalanserna inte hade byggts upp så hade Corona kunnat hanteras helt annorlunda. Och nej, det är självklart inte över. Just nu ligger en övergödd börs och bara väntar på att spricka. För problemet med alla paket är ju att de har haft en låg verkningsgrad. Få inser också att de stödpengar som faktiskt används ‘dubbelräknas’; det vill säga de blir till konsumtion och i någon mån investeringar, och ingår då i de rapporterade BNP-siffrorna, som trots statlig hjälp alltså under andra kvartalet fallit tvåsiffrigt, i bland annat Tyskland. Utan dessa så hade fallen varit ännu större. Och eftersom även Norge drabbats mycket hårt pga oljeprisraset, så kommer Sverige inte undan heller – Tyskland och Norge är våra två största exportmarknader. Situationen i USA ser inte heller så lustig ut – och amerikanerna är nummer tre.

Tystnaden visar att oron bubblar under ytan: ska förtroendet hålla?

Det här talar man tyst om. För vad alla är medvetna om är förstås att risken är stor för att förtroendet för marknaden och för de stöttande regeringarna och centralbankerna kommer att brytas. Det skulle inte vara bra för någon. Inte för regeringen eller de företag som fått stöden, inte för börshandlarna som lever på hög omsättning och obegripliga rekyler. Men inte heller för alla oss som via AP-fonderna tvingas ha våra pensionspengar på börsen. Nej, inte ens för dem som valt att ställa sig åt sidan, och som placerat sina pengar i guld eller reda kontanter. Alla kommer drabbas, somliga mer, andra något mindre. Detta är det fundamentala skälet nr. 1 till de senaste veckornas börseufori: alla har goda skäl att vilja tro på en snabb återhämtning. Men det är ett dåligt skäl. Det vilar på irrationalitet, inte klassiskt nationalekonomiska lagar.

Företagscertifikaten – stödköp har räddat risktagarna

Att börserna går som tåget kan ändå tyckas obegripligt. Tekniktunga Nasdaq har nu återhämtat hela fallet från årsskiftet, och Stockholmsbörsen är bara ner 11%. Köphungriga lycksökare brakar in efter varje rapport, trots att vinstrasen är större än analytikerna förväntat. Hur är det möjligt? Förutom den märkliga börspsykologin, så är en viktig förklaring är att börsbolagen nu har allt finansiellt stöd de behöver, via kapitalmarknaden. Inte bankerna, troligen, men de behöver bara ge ut nya företagsobligationer. Sådana är inte sällan på tio års löptid och de kostar föga, trots osäkerheten om framtiden. Som mest talar vi 6-7% ränta, och detta om de inte har kreditrating, dvs utgör s k skräpobligationer. Till skillnad från bankerna så är köparna sällan duktiga kreditbedömare, över 20 mdr placerades bland småsparare bara under 2019, och fem till under januari och februari 2020. En fjärdedel av dessa saknar helt kreditvärdering. Det här påminner om de strukturerade krediter som ledde till 2008-krisen: man har inte riktig koll på gäldenärens ekonomi längre, kopplingen mellan långivare och låntagare, i form av en noggrann kreditprövning, är avskuren.

Ett tag darrade det till här: Spiltan, Lannebo och SEB:s fonder med sådana företagsobligationer som tillgångar, stoppade andelsägarflykten med Finansinspektionens stöd. En närmast unik panikåtgärd. Men så började centralbanker världen över att stödköpa. Riksbankens agerande gick faktiskt emot lagens uttalade syfte och kan leda till kreditförluster, men vi är inte värst. I Sverige har man än så länge ‘bara’ köpt BBB eller bättre, men i Japan har man ingen diskretion alls och även amerikanska Fed har börjat köpa skräpobligationer i lönndom via köp av börshandlade fonder, s k ETF:er. Detta tror många även är Ingves nästa steg, eftersom han uttalat principen att han kommer göra vad som krävs. Varför?

Skälet är förstås att företagscertifikat och -obligationer blivit lika systemkritiska att hålla under armarna som bankerna är. De uppgår numera till 27% av BNP, 900 mdr mer än 2008. Bankutlåningen ligger still, på ca 48% och den ligger i botten, med bästa rätt och oftast med panträtt i fastighet. Företagsobligationerna är inte bara oftast icke-säkerställd, d v s utan pant, vissa är s k hybrider, närmast som aktier utan rösträtt, som enbart betalar utdelning om det finns en vinst. Batljans SBB har givetvis givit ut sådana obligationer och räknar dem som eget kapital, vilket får soliditeten att se bra ut, 37%. Men vet obligationsköparna ens om att deras investering utgör riskkapital? Skulle man räkna dessa hybrider som lån så sjunker SBB:s soliditet med 10%-enheter, till 27%. Och den stora frågan är i förhållande till vilket värde på tillgångarna? Batljan skrev helt fräckt upp marknadsvärdet under första kvartalet med 1,6 mdr, 2/3 av hela värdeökningen 2019, mitt i Coronatider! Det är fullständigt orealistiskt. Som Cervenka skriver; Batljan är inte Jesus, trots att det är så han beskrivits som av bankernas investeringsrådgivare; en småspararnas favorit.

Invandrarbubblans Win-Win – pengar nu till kommunerna, ‘marknadsvärde’ i SBB

Batljans affärsidé handlar om att dra nytta av sina politiska kontakter, som fd S-politiker har han mycket goodwill ute i småkommunerna. Och här finns ett win-win: kommunerna behöver finansiering av den löpande invandringsbubblan, så man säljer gärna sina äldreboenden, skolor och liknande, med ett hyreskontrakt i botten. Lite som att kissa på sig; mycket varmt i början, sen blir det kalla kassaflöden som ska betalas tillbaka i många år. Ur SBB:s synvinkel så ser det ju fantastiskt bra ut under den tiden kassaflödet varar. Men sen? Och vem är intresserad av att köpa sådana hus, med i stort sett bara ett användningsområde, ute i bygder där ingenting annat händer? B- och C-lägen i B- och C-orter är inte de mest likvida tillgångarna, när det behövs mera cash.

Med en affärsidé som bygger helt på nollränta och ett kontaktnät bland invandringsöversvämmade små s-kommuner i akut behov av finansiering, så är de skumma affärsmetoderna bara grädden på tårtan. Ett bättre exempel på hur meritokrati har ersatts av skrupellös rovdrift i ett ruttet system är svårt att finna. Och nu kan han bli en ny Björkegren, som katalyserar oss in i nästa fas av krisen.

Och Batljans SBB kan komma att behöva sådan, för enda anledningen till att den här ‘affärsmodellen’ har funkat är ju att det varit nästan gratis att låna. När Nyfosa drog sig ur ett köp av SBB-fastigheter för 8 mdr så var det en kalldusch. Med en snittränta på 1,5% så har man ett anständigt resultat, men när räntan på SBB:s femåriga obligation nu stigit från 1% till 3% så riskerar finansieringskostnaden att dubblas. I så fall är vinsten utraderad.

Den rationella ekonomin är satt ur spel

Så är det någon som ska tacka Ingves vid morgonbönen så är det Batljan. Centralbankernas stödköp på företagsobligationsmarknaden innebär att även de sämsta affärsidéerna kommer överleva och på sikt dras därmed tillväxten ned. Det innebär också att de mest riskfyllda verksamheterna premieras, för vem vill köpa AAA-ratade papper till 0,25% ränta, när riksbanken stödköper BBB för 5%? Det är ju ren idioti att inte ta på sig ‘risk’, om denna definieras som ett potentiellt systemhot, för då går ju Riksbanken in. Och skulle man inte klara av sitt åtagande så… då är det ändå kört för så gott som alla.

Det betyder att även räntan på de åtråvärda BBB-obligationerna snart borde kunna sänkas igen, d v s om förtroendet återvänder. Vilket gör det möjligt för de riskvilliga, typ SBB, att dra på sig ännu mer – billig – skuld. Det är ett scenario som i sin tur ofelbart leder till snabbt stigande tillgångsvärden, de riskvilliga får rätt igen! Man kan sälja av, göra realiserade vinster och därmed förklara sig berättigade till ännu mer billiga lån. För investeringar i aktier i första hand och i värsta fall även fastigheter i C-lägen på C-orter. Det förra är möjligt genom att analytikerna ‘räknar bort 2020’ och låtsas som att tiden 2021 och framåt kommer vara helt opåverkad av Corona. Det senare trots att fastigheter inte borde kunna stiga när de töms på hyresgäster och hyrorna går ned. Om det ännu inte skett så låtsas alla att hyresflödena är eviga. Så här usla är naturligtvis inte analytikerna i vanliga fall. Båda scenarierna kräver mental massuggestion. Men när osäkerheten är så här stor, och nedsidan närmast oändlig, så blir man fega och faktiskt mer eniga än annars i sin mainstream-bedömning.

Globalisering drev ned inflationen. Men har nu inte bara stannat upp – den reverseras.

Tänket utmanar all vår logik och rationalitet. Fundamenta säger följande: globaliseringen, som lett till att Kina blivit världens verkstadsgolv och med sin allt effektivare lågpristillverkning kunnat ‘döda’ inflationen, är nu inte bara hotad, den håller på att reverseras. Trumps raseri över Kinas påstått mer eller mindre medvetna spridning av Coronaviruset må vara omotiverat eller ej, men det är äkta, och delas av många amerikaner. Ett kallt krig USA-Kina har redan diskonterats när många amerikanska företag flyttar sin verksamhet från Kina . Samma gäller företag inom EU; man har insett att man är sårbara om tillverkning inte finns inom tullunionen. Flytten kostar och man kommer sällan ha sänkt kostnaderna när den är klar heller. Detta talar för att varuprisinflationen alltså borde stiga – samtidigt som arbetslösheten ökar tvåsiffrigt. I USA talar vi om 30 miljoner nya arbetslösa, 20% av de heltidssysselsatta, och Anders Borg räknar med liknande siffror i Sverige till sommaren. De som sparkats har mindre att röra sig med. Och värst av allt: folk som är oroliga håller i sina pengar, det gäller även dem som faktiskt har pengar, och särskilt stora incitament att köpa saker får man ju inte när priserna, som många väntat sig, inte går ner så som man förväntat sig – då sjunker istället omsättningen. Vilket är vad vi nu ser på bostadsmarknaden.

Tina – there is no alternative, Fomo – fear of missing out

Det som händer just nu är en en slutrunda i ett pokerspel där inte ens Paul Newmans nerver räckt till. Deltagarna, regeringar och centralbanker, satsat bokstavligen allt. Inte bara pengar, sådana kan man alltid trycka nya. Utan sitt förtroendekapital – och därmed hela ekonomins. Vi andra som sitter med på rundan har inte råd att syna dem. Men om vi inte är beredda att lägga oss och förlora våra anställningar, företag och sparpengar, så är vi tvingade att följa med. Det kallas på aktiemarknaden för ‘Tina‘ – There is no alternative, och med detta menas att alla andra tillgångar ger noll eller negativ avkastning, vi måste chansa och hoppas på att företagen överlever och att aktiekurserna stiger. Och just nu ser det ju bra ut. Den skenbara ljusglimten är dock självsuggererad, eftersom den inte beror på att man ser goda affärsmöjligheter, utan att överskottslikviditeten måste placeras någonstans. Det skapar sedan fenomenet ‘Fomo‘, Fear of missing out; man vill inte missa en kommande börsuppgång, så den lilla rekylen blir snabbt en stor.

Deflationsrisken: realekonomin snurrar långsammare – men obevekligt nedåt

Men det här sker innan vi ens har sett de långsiktiga konsekvenserna i realekonomin börja ta form. Långsiktiga värdefall hotar, främst just på fastigheter och aktier. I det korta perspektivet även konsumtions- och insatsvaror, med enorma lager som nu ser ut att måsta reas ut, begagnade bilpriser är ett exempel, dubbelt så mycket ute och dubbelt så många sänkta prislappar. Begagnadmarknaden är i sin tur en dominobricka, som fallet när nybilsförsäljningen gör det . Det är detta som håller industrierna igång. Många arbetslösa -> minskad efterfrågan -> lägre priser -> minskat utbud. Varpå fler måste avskedas, med ännu lägre konsumtion till följd. En ond spiral som hotar att bli otäckt självgående och som kallas deflation. Detta vill ingen ha. Därav vikten av att snabbt återställa förtroendet för systemet med massor av nya pengar; här finns inget att se! Var god passera!

Deflationsrisken är konkret.

Verkningsgraden i paketen är skrämmande låg

Men då är vi tillbaka till verkningsgraden. Med tanke på de enorma summorna som nu kastas in i potten, så vore det ju snyggt om man var säker på att de hade någon nytta. Men det är just det dessa ‘helikopterpengar’ knappast har. Lite som att man skulle dra igång jordbrukssektorn genom att ge alla lantbrukare varsin miljard och hoppas att det händer något. Jag har varit mycket kritisk till stöd som inte fungerar som det är tänkt. Löneutbetalningar som inte behöver överstiga a-kassestöd, socialavgiftslån som kan dras tillbaka i efterskott och som därför ingen vettig människa vågar ta, krav på utdelningsstopp till varje pris för den som lånar gör det finansiella systemet än mindre välfungerande. Senfärdiga utbetalningsperioder och startdagar å ena sidan, enorma gratispengar till den som ändå råkar ha planer och möjligheter att investera; subventioner av lågprisflyg på Irland och danska flygnav på bekostnad av vårt egna etc etc. Vi har lagt ut pengar i skogen och hoppas på att räven ska hitta på något med dem. Vänta bara, förr eller senare så lär han, d v s någon som Ilija Batljan, komma på något. Och då blir det drag ordentligt.

Bankernas kravregler, som var till för att följas i nästa kris är redan överspelade

Bankerna trixar just nu med sina kreditvärderingar, med Finansinspektionens goda minne. Det behövs nämligen bara 6% kreditförluster för att det egna kapitalet ska vara utraderat. Ungefär så ser det ut i hela Europa, fast ju längre söderut desto värre. Man kan kalla trixandet för pragmatism, för vad ska man annars göra, för att undvika att dominobrickerna faller, så att även goda företag drabbas? Ungefär så var man tvungen att göra även på 90-talet och för tio år sedan; det handlar om kunna beskriva värden som ‘långsiktiga’, trots att bokföringsregler säger något annat. Men dessa regler infördes inte för att de skulle avskaffas i lågkonjunktur. Den goda tanken med dem är nivån ska vara anpassad så att bra företag – och bra banker – ska ta sig över ribban och överleva, medan svaga och illa skötta verksamheter ska sållas bort; det är en direkt evolutionär funktion inbyggd i lågkonjunkturerna; smärtsam men nödvändig för att skapa högre produktivitet och med denna högre välstånd.

Men detta vägrar man att acceptera, och mycket riktigt så har produktiviteten minskat under hela tvåtusentalet, man vågar inte testa sina buffertar och ‘krockkuddar’ och har vägrar sålla agnarna från vetet. Och sannolikt har man rätt i att de skulle ha fungerat uselt, framförallt beroende på att företagsobligationer och -certifikat helt enkelt inte finns med i modellen. Med denna marknad ur funktion så skulle även många bra företag ofelbart redan ha gått i konkurs, om inte centralbankerna stödköpt. Och detta räcker inte på sikt. Om man inte lyckas få igång marknaden igen, så att nya obligationer kan placeras bland villiga investerare. Den svaga kreditvärderingskompetensen i detta segment talar för att risken är hög för att skräp och guldkorn blandas och att somliga dåliga företag får finansiering, givet att nu centralbankerna tar på sig ett ännu större och mer långsiktigt ansvar, medan somliga bra företag får svårt med kapitalförsörjningen i alla fall.

Detta senare gäller i än högre grad småföretag och onoterade större företag utan obligationsprogram, liksom särskilt utsatta branscher, och bland konsumenterna. De flesta potentiellt drabbade har insett detta, så här samlas pengar därför i ladorna, den s k sparkvoten ökar kraftigt. Det betyder att stödpengarna till största delen faktiskt inte används. De bara ligger där och väntar. Får man inte fart på dem så är deflationen ett faktum. Får man å andra sidan den fart man vill ha, så hotar istället hyperinflation. Det är där vi står nu. Man springer man fram och tillbaka längre och längre ut på gångbrädan båda ändar och hoppas på så vis kunna bevara balansen. Så vad kan hända?

De ruttna äpplena är som pluggen i badkaret, fullt med både vatten och barn.

Vad som alltid händer. Att de ruttna äpplena till slut avslöjas som ruttna. Björkegren, Nyckeln och Gamlestaden hette de för 30 år sedan. Nu kan de heta Ilija Batljan, SBB och Oscar Properties, nischbanker som Collector – och kanske fuskande och ljugande Bondessons Swedbank. Eftersom alla ansvariga gjort allt för att hjälpa till att dölja deras rätta belägenhet, så är risken allt större för att rötan har spridit sig vidare. En sådan som ingen kan stoppa, eftersom ingen längre då har förtroende för systemet eller för nya monopolpengar. Det är så man gör för att vara riktigt säker på att även de skötsamma drabbas. Vi är i så fall på väg in i en djup depression.

Väljaropinion i Sverige kan liknas vid ett djupt hav. De stora underströmmarna dröjer med att komma upp till ytan, men när de väl är där så flyter de obevekligt fram med väljarna som drivved, åt ett eller annat håll. Men så kan en lokal vind plötsligt ställa till det ibland. Såsom Corona. En storm i ett vattenglas enligt somliga, för ‘det har ju inte ens dött så många som i en vanlig influensa’.

Att sossarna blivit nästan 30% procent fler – och t o m stabila SD förlorat var tionde väljare, är enligt alla förståsigpåare en Coronaeffekt. Dels för att alla andra nyheter, om massinvandring och därmed sammanhängande kriminalitet, försvinner i flödet. Dels för att vi tycks gilla Löfvens/Tegnells strategi. Löfven saknar de flesta kvalitéer som en ledare bör ha, men han är onekligen duktig på att framstå som en trygg och samlande gestalt, landsfadern som kan trösta ‘såja, såja’, och lite snällt brumma åt oss att vi måste hålla ut ’tillsammans’. Jag vill också lägga till att Tegnell ser ut att fylla ett behov av ‘den starke ledaren’ som så många har saknat. Man kompletterar helt enkelt varann.

Var tionde SD:are har bytt, troligen till S., som blivit nästan 30% fler. Tack vara Tegnell- och Löfveneffekten.

Vi befinner oss just nu i stormens öga, och de som går på illusionen att allt är på väg att lösa sig på smidigast tänkbara sätt blir fler och fler. Löfvens och Tegnells ‘platta-ut-kurvan-strategi’, ser ju ut att fungera, tycker de som lyssnar på Folkhälsans dragningar och ser lugnande rubriker i tidningarna, snälla och icke-ifrågasättande citat från Tegnell.

Sedan den 3 april har optimismen tilltagit. Det korrelerar perfekt med Tegnells prat om ‘avplanande kurvor’.

Optimisterna är därmed plötsligt i majoritet igen. Trenden är solklart positiv ända sedan 3 april. Då hade just statistiken över antalet dödsoffer tagit ett rejält hopp upp, men det verkade inte bekomma de glada. Man tror alltså uppenbarligen mer på Tegnell än på reda siffror.

DN 2 april

DN 5 april

SvD 9 april

DN 6 april

Även börshumöret är på topp.

Sedan 16 mars har börsen också klättrat upp igen. Faktum är att den nu står på ‘bara’ 15% minus sedan årsskiftet. Det beror enligt aktiechefer och börsanalytiker på alla de fantastiska paketen som riksbanken och regeringen slängt till den.

Börsen är glad. Tro ja’ det. Alla gillar att få gratis pengar i massor. Men när kommer man börja fundera över statens och skattebetalarkollektivets framtida investerings- och konsumtionsmöjligheter, efter att denna kassa länsats?

Det finns möjligen grund för en sådan rekyl, även om det naturligtvis är svårt att begripa hur det unika tvärstoppet i ekonomin bara ger ett så lätt hack i börskurvan. Någon nytta måste ändå alla våra gemensamma besparingar göra när de placeras i nya händer. Men det intressanta för alla att veta, är att ‘marknaderna’ ser ut att vara funtade så att de bara förmår smälta en bit i taget. Nyss var det obehagliga domedagsscenarion, just nu är det de positiva effekterna av den enorma – för aktieägarna gynnsamma – förmögenhetsöverföringen.

Däremot har man inte alls velat göra någon bedömning av negativa diton. Erik Pensers aktiechef säger i EFN:s sändning att sådana effekter får man oroa sig över i höst. D v s att skattebetalarkollektivets och därmed staternas framtida förmåga att komma till undsättning, för näringsliv, banksystem, aktieägare eller vanligt folk – kommer vara ytterst begränsade efter detta. Såvitt jag har sett så gör man inte ens en kalkyl över hur mycket mindre den offentliga sektorns konsumtion och investeringar kan antas bli, än mindre den plundrade allmänhetens. Det vågar man och vill inte. För nu är man inne i ett ‘positivt sentiment’, då skiter man blankt i alla dysterkvistar.

Pågående hjälppaket är så långt ifrån marknadsekonomi man kan komma

Nu kanske ni tycker jag låter som en vänsterpopulistisk kverulant, som vill ha ‘mer pengar till folket’ istället, ungefär som vänsterpartiet. Men det är det inte alls fråga om. Tvärtom. Det som pågår nu är helt atypiskt för en öppen marknadsekonomi – det är ‘marknadssocialism’, där staten har tagit Corona som ursäkt för att sprätta iväg pengar åt alla håll, även till (delar av) allmänheten, genom att betala halva löner till korttidspermitterade istället för att ge dem vanlig a-kassenormerad ersättning.

Poängen är att man inte bidrar till konsumtionen i alla fall, i detta läge – och risken är stor för att vi kommer behöva dessa pengar senare. Regering och riksbank agerar 1. som om verkningsgraden av alla pengar saknar betydelse, 2. som om det saknas botten i den källa man öser ur. Just nu tycks man ha övertygat ‘marknaden’ om detta, men man kan vara lugn för en sak, och det är att marknaden genomskådar alla lögner förr eller senare. Just nu saknas dock intresse; på det här sättet har man istället skapat en trevlig rekyl som ger alla närmast inblandade möjlighet att kliva av på toppen av, innan det bär iväg nedåt igen.

Corona är en pågående seriekrock

Vad optimisterna inte tycks vilja fatta är att Corona är en pågående seriekrock som om vi inte uppammar samhällsapparatens alla krafter – och vårdapparatens i synnerhet – så skulle vi snart vara uppe i 200-300.000 dödsoffer. Och att skillnaden mellan att ta i ordentligt eller bara lite grand därför kan utgöra många tusen liv. Först epidemins offer, och sedan offren i en depression, som bara kan undvikas om ekonomin kommer igång igen i tid.

De nordiska marknaderna bryr sig hittills inte om vilken strategi man valt, Sveriges eller resten av världens; börserna är ungefär lika mycket ned (och upp), skillnaderna beror mest på hur viktade länderna är mot olika sektorer. Att vi i Sverige alltså har kunnat hålla öppet olika verksamheter är en chimär, eftersom man ändå gått med stora förluster. Kanske ännu större än om man hade bommat igen helt. Men påståendet att vår strategi inte skulle ha skilt sig så mycket från andra länders är ändå ogrundat. För allmänheten har gjort betydligt mindre försakelser än i grannländerna. Det går att mäta med ‘big data’ som Google tagit fram, publicerat i DN 5/4.

Jodå, som synes så har avstängningen i Sverige varit betydligt lindrigare, den mer halvhjärtade frivillig-strategin har inneburit att ökningen av hemarbete o d närvaro i hemmet är hälften så stor som i övriga Norden. Och den fysiska närvaron på arbetsplatsen har minskat med nära dubbelt så mycket i Norge, medan danskar och finnar ligger mittemellan. (ur DN 5/4)

Den som vill kan se glaset som halvfullt – att detta bidragit till att hjälpa ekonomin och kostat Sverige mindre än grannländerna. Eller som halvtomt: att Sverige kommer få plikta i form av en större smittspridning, som sedan hotar att dra ut på karantänen. Danmark har sämre förutsättningar än det övriga Norden, på grund av att man är betydligt mer tätbefolkat, samt har fler rökare. Ändå har man betydligt färre döda per capita än vi har, 0,44 döda per 10.000 invånare mot 0,84 i Sverige och en trend som ser tydligt avtagande ut.

Det är dock främst med Norge och Finland vi bör jämföra oss med. Facit är redan här för dem som vill se: Sveriges andel av de tre fennoskandiska ländernas befolkning är nära hälften (48,7%), men vår andel av dödsfall i Corona är 84% (10/4), d v s 1,73 gånger vad den hade varit vid en jämn fördelning. Norge och Finland som står för en fjärdedel var av befolkningen har 11% resp 5% av dödsfallen. Hittills, bör förstås tilläggas – allt tyder nämligen på att det kommer se ännu värre ut, och fördelningen ännu tydligare till våra grannländers favör, när detta är klart.

Ifråga om nedgång avseende handel och nöje är återigen norrmännen mest extrema, ca 2/3, och nedgången i Sverige är klart minst ca 1/4 . I Danmark och Finland är minskningen en dryg 1/3 resp. drygt 1/2. Vad avser livsmedel och apotek är mönstret likartat men någon mindre påfallande. Observeras att hamstringstendensen också är tydligast i Norge och knappt synlig i Sverige.

Det som få verkar ha förstått i Sverige är att en öppen verksamhet normalt drar mer än en igenstängd, och att det i de flesta verksamheter krävs att man ligger ganska nära normal efterfrågan för att göra vinst. De fasta kostnaderna är stora och undviks bara genom konkurs eller rekonstruktion. Hyran betalar man i båda fallen; hyressänkningar ska staten subventionera med 50%, men med all sannolikhet så att är det fastighetsägaren som drar det längsta strået där, såvida hyresgästen inte heter H&M. Statens modell för korttidspermitteringar lämnar åt arbetsgivaren att betala ca 2/3 av den lönekostnad man annars har, eftersom arbetsgivaravgiften inte efterskänks utan är ett lån – med över 6% ränta.

Övriga Europa är mer tätbefolkat– än mer drakoniska åtgärder har krävts

Ännu en titt på vårt strategiska vägval. Jämfört med de värst drabbade länderna Italien och Spanien är skillnaden ännu tydligare. Liksom med England, där man följde samma modell som oss, men sedan tvärvände. De här länderna skiljer sig från Sverige även i några andra avseenden: de är betydligt mer tätbefolkade (liksom Danmark). Italien och Spanien har också kulturer som är mer kroppsnära än vår, man har fler rökare och sämre folkhälsa. Det kan alltså ta längre tid att ‘studsa tillbaka’, trots betydligt mer drakoniska åtgärder. Men det är så här det ser ut i större delen av övriga världen just nu. Och det tär något alldeles oerhört på ekonomin, ännu tydligare där än här.

Utgå ifrån att så här stora åtstramningar självklart kommer få mycket allvarliga konsekvenser för världsekonomin. Utgå också ifrån att man inte kickstartar igång dessa genom att dränka tändstiften med för mycket bensin – att offra för mycket bränsle innebär också att man lättare får soppatorsk när det verkligen behövs. Utgå slutligen ifrån, att det är de ekonomier som kan öppna snabbast igen, som också kommer komma tillbaka fortast, även om många länder har komparativa nackdelar i andra avseenden med oss. Kostnaden för varje extra dag är långt större än den är för att ha dragit åt svångremmen ytterligare ett par hål under tiden karantänen varar.

Det började med 300 mdr kronor. Därefter 500. Och 500 till. Paketen har sedan haglat över ‘marknaderna’. Centralbanker och regeringar har varit långt mer generösa än vad någon kunnat inbilla sig på förhand. Och när amerikanska staten och the Fed vräkte på med 60 biljoner kronor (60 000 000 000 000) så var det det hittills största räddningspaket världen sett, även mätt i fast penningvärde. Större än Marshallplanen efter andra världskriget, större än Roosevelts New Deal, för att ta USA ut ur depressionen. Beloppen är svåra att ta till sig för gemene man, och det tog ett tag även för marknaderna att fatta, innan återhämtningen började, som visade att paketen har – om än inte helt tillfredsställande – effekt.

Det amerikanska stimulanspaketet har en närmast ofattbar dimension. Det syns längst till höger i diagrammet som ett jättelångt streck i slutet av en kurva som på femtio år aldrig varit i närheten av liknande interventioner. Och de svenska paketen är i nästan samma storleksklass, sett som andel av befolkningens och ekonomins storlek.

Vad som borde vara obligatoriskt, ja, lag på, vid sådana här bail-outs (räddningspaket) är att ange beloppen i förhållande till invånare, sysselsatt, eller ännu hellre heltidsarbetande skattebetalare. Det skulle göra att folk fattade proportionerna och möjligen göra en och annan centralbank och regering något mer återhållsam. Det amerikanska paketet motsvarar ca 400.000 kronor per sysselsatt amerikan. De svenska paketen är faktiskt i samma storleksordning, över 250.000 per sysselsatt. Efter halvårsskiftet, då vi enligt Anders Borg kan ha 20% arbetslöshet blir beloppet per heltidsarbetande svensk skattebetalare t o m större än det amerikanska.

Då räknar vi visserligen in lån som ska betalas tillbaka. Men många kommer inte kunna betala. Och vi räknar inte in riksbankens stödköp av utestående företagsobligationer och -certifikat. Ännu mindre den andel av ECB:s motsvarande stödaktioner, som avser svenska företag. Vi räknar inte heller in de stödpaket som utlovats om detta inte skulle räcka.

Marknaden styckar just nu sitt byte: våra skattekronor och surt förvärvade sparpengar

Marknaderna, som raskt tuggat i sig dessa paket har just nu positionerat sig 24% ned (USA) och 22% ned (Sverige), vilket enligt bl a Jonas Thulin på Erik Penser, ändå inte innebär att man ‘prisat in’ att Corona skulle dra ut på tiden längre än över halvårsskiftet. Skulle krisen fortsätta så kommer börserna gå ned mer. Då behövs det mer statsstöd. Och enligt nuvarande marknadslogik kommer man få det. Detta må inte vara inprisat, men det beror i så fall mest på att marknaden just nu håller andan, och hoppas att ingen till dess ska hinna räkna ut vad de stora beloppen innebär för dem som betalar. Thulin vill inte svara på frågan: Är det för mycket? Har centralbankerna tagit i mer än de tål? “Det är en senare fråga.” Marknadens aktörer är inte mer långsiktiga än så, kvartalstänkandet är per definition momentant, ‘en sak i taget, nu ska vi bara äta upp det här först!’.

Jonas Thulin från Erik Penser. Han talar för sin vara, som helt klart är att få upp kurserna. Man bör ha spypåsen beredd, för det här är ingen sentimental föreställning, Thulin är iskall när han skär upp och delar marknadens byte, alla våra sparpengar och skattekronor. Det kommer att räcka till halvårsskiftet.

Nu är det bara att ringa till Ingves om du förlorat dina pengar på fel häst på Solvalla

Jag har själv föreslagit ett moratorium avseende finansiella betalningar till bankerna. Anstånd med amorteringar och låneförfall alltså. Även det en tillfällig relaxering av penningpolitiken således, men extremt minimalistisk jämfört med vad som nu beslutats – och mycket mer effektiv. Paketen som lagts är lååångt mer omfattande. Man har inte bara tecknat in avsevärda delar av framtida reformer i statsbudgetarna (dvs välfärdsförbättringar och/eller skattesänkningar), man har låtit centralbankernas sedeltryckpress direktinjicera pengar till företagsanställda och fastighetsägare, ett paradigmskifte, för tidigare befattade man sig bara med bankerna. Och det är ett farligt steg.

Fr o m nu är det möjligt att ropa på Riksbanken om jag är riskkapitalist och lånat ut pengar till en restaurang som ställer in betalningarna. Eller om jag är hyresvärd och H&M slutar betala sin hyra. Eller om jag är marknadskommunikatör på SAS och inte får ut min sexsiffriga månadslön. För alla dessa behjärtansvärda ändamål trycks det upp nya pengar. Det råder heller ingen idétorka på nya användningsområden för sådana pengar bland de nya ekonomerna. En Swedbankekonom t ex, föreslår att man ska dela ut 10.000:- till varje svensk, för att ‘kickstarta’ ekonomin. 50 mdr i månaden i sex månader ger 300 mdr till, eller ca 100.000:- per heltidsarbetande HT2020. Känns det klokt? Rättvist?

Om jag alltså är heltidsarbetande med genomsnittsinkomst så går jag 90.000: back på den idén, och då är just detta ett förslag som ändå vänder sig till den bredaste befolkningsandelen. De redan lagda paketen innebär mer eller mindre hårt riktade insatser till några få lyckligt gynnade, medan alla andra ska förmodas se sig nöjda och gynnade genom att ekonomin hålls under armarna ännu ett kvartal eller halvår, med förhoppning om att allt ska bli som vanligt när bidragen tagit slut.

Godmorgon medborgare. Ikväll har ditt sparande krympt igen. Inte på börsen. Utan på kontot dit du flyttat dem för att vara säker.

Och vad innebär det för oss som sparat undan för att säkra vår pension? Låt oss göra ett lite, men bara lite, överdrivet exempel. Ett riktigt Lyxpaket: ge alla svenskar 1 miljon istället! Att ha på kontot, så att man kan känna sig härligt trygg och säker. Det är åtta gånger mer än de hittills klubbade svenska paketen. Det är också ungefär 2,7 gånger penningmängden, innan dessa paket nått ut. Det skulle innebära att det sparande du förut ägde späds ut och blir värt bara en fjärdedel av vad det är nu. Om du hade 4 miljoner, så har du efter ‘lyxerbjudandet’ bara två, mätt i fast penningvärde.

Frågan om nykapitalism eller ‘gammal hederlig socialism’: att ge bort dina pengar till marknaden eller till alla

Ger vi bort 100 miljoner till var och en så blir det ännu mer uppenbart vad vi håller på med: raderar ut alla befintliga förmögenheter. En enda stor ‘socialistisk’ omfördelning m a o. Samtidigt som hyperinflation skulle göra det osäkert vad de ‘nya vinnarna’ faktiskt har kvar efteråt, när tillgångar och varor omvärderats dag-för-dag. Hyperinflation uppstår nämligen när vi inte längre har förtroende för valutan, och det innebär att ingen vågar tro på värdet, även om det faktiskt finns ett; den bråkdel av vad som varit är svår att upptäcka och fastställa.

Värdeförsämringen på befintligt sparande gäller även om inte alla fattar vad som pågått. Det lär man iofs göra om förslaget om ett Lyxpaket kommer. Även vid mindre omfattande penningmängdsökningar, som de som pågått efter senaste krisen 2008, så kommer ganska snart medvetenheten sippra igenom marknadsmekanismerna. Om alla de hittills klubbade paketen ‘slår igenom’ så att penningvärdet av befintliga pengar faller så mycket som de teoretiskt bör göra, så innebär det att pengar blir värda ca 3/4 av vad de var före krisen. Dina fyra miljoner blir alltså värda 3, om du har dem på kontot. Det är faktiskt lite sämre än om du valt att ha kvar dem på börsen, OMX har ju ‘bara’ gått ned 22%. AP-fondsparare eller privatsparare, hur du än vänder dig så är du förlorare. Och värst av allt är om du först förlorat på börsen och sedan placerat likviden på kontot, för att de där skulle ‘vara säkra’.

Välkommen till den nya irrationella nationalekonomin

Det här är alltså den nya ekonomin. När jag studerade ämnet på Handelshögskolan i början på 80-talet så var det fortfarande ‘the rational man’ man utgick ifrån; alla handlade rationellt och så kunde man därför beräkna vad bl a risk kostade. Men i en värld med negativa räntor och sedelpressar att ta hand om varje feltänkt investering, så gäller inte detta längre. Vi har inte bara rätt att bete oss totalt irrationellt, marknaderna utbildar oss i och tvingar oss till slut att göra det, om vi inte ska bli förlorare. Är det rationellt att ta hänsyn till en företags kreditrisk när du lånar ut pengar till det? Nej! Hög formell kreditrisk innebär högre ränta och du kommer ändå bli avlöst av ECB om det går illa. Är det klokt att som företag inte dela ut allt, och ha pengar i kassan för oförutsedda utgifter? Nej! Du värderas som företagsledare efter hur mycket avkastning du ger på insatt kapital, fel i båda ändar alltså, man ska dela ut allt man har och inte binda reserver – då blir kapitalägarna sura. Och eftersom man ändå kommer trycka upp pengar för att rädda dig när det går dåligt, så har du ju gjort allt i onödan.

Med Coronapaketen förvandlas vi alla till delar av ett proletariat – kanske utan att det ens hjälper

Samma gäller förstås även oss privatpersoner. Den som har något kvar, surt förvärvat efter ett arbetsamt liv, brandskattas nu, stycke efter stycke, medan allt går ut på att rädda dem som belånat sig – och fortsätter att belåna sig än mer – upp över öronen och förbi. Men kan vi utgå ifrån att vår – ofrivilliga – uppoffring hjälper? Kommer man att på detta sätt rädda ekonomin? Jag ska inte uttala mig tvärsäkert om det. Men jag har starka tvivel. Det amerikanska jättepaketet motsvarar en tredjedel av det börsvärde som USA-börserna hade vid början av året, och börsen är ändå ned 24% alltså. De svenska paketen motsvarar en fjärdedel av OMX vid årsskiftet, men indexet är ned 22% ändå. Idag rusar kursen på den norska detaljhandlaren XXL, för att man lyckats få bankfinansiering och en riktad nyemission. Detta visar att det är först när finansieringen nått fram som den värderas fullt ut. Det visar också hur trubbiga ‘helikopterpengarna’ är. Det mesta försvinner i hanteringen. Det enda som är säkert är att de kommer dras från ditt sparande. Men utan att du ser det på kontoutdraget förstås.