I Odysséen klämdes hjälten och hans sjöfarare mellan klippmonstret Skylla och malströmmen Karybdis. Om några år så kommer vi se hur det svenska pensionssystemet klarat samma resa, efter den finansiella storm som Corona orsakade 2020, och som fortfarande pågår. Som jag redan har påpekat för den som velat lyssna, så är risken överhängande för att just pensionärer och småsparare är krisens stora förlorare. Den risken är närmare 100% idag och Dagens Industri bekräftar nu den bilden med rubriken ‘Coronasmocka mot pensionerna’.

Första halvåret har lett till minusresultat i alla pensionsförvaltare utom Länsförsäkringar Gamla Trad, som nästan helt är investerat i obligationer. Jättarna Alecta, AMF och Skandia Liv visar minus mellan 1,1 och 2,6 procent, med värdefall på över 10% i de mest aktietunga pensionssparalternativen. Nordea Liv och SEB Trygg Liv Gamla är värst, ner i storleksordningen runt 5% på aggregerad nivå. För ett enskilt halvår är det här exceptionella siffror. Återbäringen i SEB sänktes från tio till noll.

Vad det här säger är egentligen bara vad de flesta vet: pensionsbolagen har olika placeringstrategier där man är viktade i olika typer av tillgångar. Skillnaderna för detta enskilda halvårs utfall är inte i sig något mått på förvaltarnas skicklighet, utan på hur mycket man valt att exponera sig för risk. Svenska och globala aktier har gått ned ca 6% under halvåret, trots den kraftiga rekylen, obligationer har stigit en procent och situationen för olika råvaror är blandad. Fastighetsportföljerna är kraftigt beroende av hur man valt att värdera dem; somliga, som Batljans SBB värderade upp sina kåkar samtidigt som karantän utlystes. Men det är när fastigheterna avyttras som de verkliga värdeförändringarna realiseras.

DI, regimens lydiga verktyg: Konsumera! Köp aktier! Var inte oroliga för pensionen!

Tvärtemot hur det troligen ser ut bland allmänheten, så ju yngre vi är, desto mer oroliga bör vi vara. Hans Bolander ger en överslätande kommentar, i linje med hur DI under vår och sommar gjort allt för att gå statsmakternas ärenden, när det gäller att lugna allmänheten och heja på börsruset, så att alla fortsätter belåna sig, konsumera och fullinvestera sig i aktier. Det är usla råd, av det skälet att vi på så vis gör oss själva till systemets fångar, oavsett om vi gör en kortsiktig vinst eller inte. Och pensionerna ska vi alltså lugnt utgå ifrån kommer räcka bra. DI lurar nog färre av oss över 50, men det är ju dem mellan 30-45 som hans rubrik siktar in sig på: ‘här finns inget att se, ni behöver inte rota i det här, det kommer ordna sig ska ni se, på lite sikt’. Det är cynism av oerhörda proportioner, att ge en sådan rekommendation, den är inte ägnad att hjälpa individen, utan systemet – och förstås regimen.

Jo, Bolander. Vi har all anledning att planera för en sådan. I alla fall om vår framtid är beroende av utbetalningar från det svenska pensionssystemet.

Pensionsfonderna: förlorare hur man än vänder sig

Pensionsfonder har krav på sig att vara försiktiga. Som snitt är man exponerade mot aktiemarknaden med ca tolv procent och man har ‘väldiversifierade’ portföljer, d v s inte lagt alla ägg i samma korg. Men vad det innebär i praktiken är, som utfallet visar, att man trots försiktigheten inte kan undgå att drabbas när börserna går ned. Och, ännu viktigare: diversifieringsstrategin innebär att man också alltid är förlorare när tillgångsinflationen tar över.

Vad som räddat pensionskapitalet från större minskning på kort sikt hotar därför att urholka det på lite längre. Vad centralbankerna har gjort, att på ett exempellöst sätt, på global nivå utan parallell i världshistorien, översvämmat marknaden med nya pengar. Det innebär axiomatiskt att pengar tappar i värde mot andra tillgångar. På kortare sikt är det i stort sett enbart mot aktier, guld och kanske silver. På lite längre så gäller det mot i stort sett allt annat. Problemet för pensionsförvaltarna är att de måste hålla så stora tillgångar i obligationer och andra räntebärande papper, som i dagens nollräntesituation inte ger knappt någon avkastning alls.

Karybdis: inflationsscenariot

Karybdis i det här fallet är att våra pensionspengar ligger låsta i positioner som helt enkelt inflateras bort. Det scenariot är skulle jag vilja påstå, statsmakternas kalkylerade. Det är nämligen så man ska komma ur sin egen skuldsituation. Det ekonomiska system man har riggat är lika extremt gynnsamt för låntagare som det är ogynnsamt för sparare och pensionsförvaltare.

Scylla: börskrasch och depression

Skylla innebär istället att vi får en backlash. Någon kägla i denna ytterst instabila situation välter, och ger dominoeffekter som inte går att bemästra. I så fall kraschar aktiemarknaden. Våra pensionsinnehav kommer då inte vara säkrade i alla fall. Dels kommer den börsexponerade delen att implodera, dels kommer en stor del av de räntebärande papper man håller i visa sig vara värdelösa, när företagen går i konkurs eller tvingas rekonstruera.

När vi väl är där, så kommer vi inte ha mycket att säga till om. Bara förlita oss på att statsmakterna är välvilliga och hederliga. Men så är det inte, tyvärr. Och alla kriser anses som bekant ge rätt till extraordinära tvångsmedel och expropriation. Det är därför stöld av pensionsmedel är något vi måste räkna med.

Worst case och base case: statsmakternas legaliserade stöld

Ändå kommer pensionsfonderna i ett Skylla-scenario snabbt utkristallisera sig som en klippa som trots allt står kvar. Ett tredje alternativ utkristalliserar sig därmed. Nämligen att statsmakterna kommer se sig föranlåtna att än en gång stjäla medel härifrån, för att dela ut till mer akuta ändamål, d v s soppkök i den katastrof som politikerna ställt till med. Så gjorde Palme för att bekosta miljonprogrammet, och så restaurerade Göran Persson statsfinanserna efter krisen på nittiotalet. Senaste stölden är mer av ett bedrägeri: de arbetsgivaravgifter som de flesta av oss tror går till pensionssystemet har under de senaste femton åren istället alltmer viktats över i en allmän avgift som politikerna får leka med – kranen in i fonderna har alltså strypts. Detta är det egentliga skälet till att det behövdes en pensionsreform 2019, som i praktiken innebär ungefär 20% reduktion av värdena.

Efter en större kris, den vi har framför oss, så handlar det istället om att man troligen kommer öppna kranen ut. Det är utan minsta tvekan att beteckna som stöld, men egentligen bara exakt samma sak som skett när man under decennier valt att finansiera vår konsumtion med lån – det är kommande generationer som därmed får betala. Och inga andra alternativ kommer räcka.

DI:s kommentar, ett frejdigt ‘vi behöver inte bekymra oss!’ är ett vacuumtomt löfte. Vi har all anledning att oroa oss, och att ställa in oss på att pensionen kommer bli skral, mätt i dagens penningvärde. Det är, som det ser ut, best case-scenariot.

VA-avgifterna måste dubblas till i snitt 16.000:- per hushåll. Vattenransonering hotar även vid normala svenska somrar. Obs: det är klimatets fel. Och sommarstugeägande stockholmares.

Artikeln i DI är en partsinlaga, kom ihåg det. Svenskt Vatten har fått textreklam för att torgföra sitt budskap, inte en enda kritisk fråga eller analys görs av svaren. Artikeln är skriven för att få acceptans för enorma höjningar av VA-avgifterna. Den är också skriven utan att på minsta sätt reflektera över vad som är de bakomliggande orsakerna till varför vi så plötsligt måste räkna med sådana höjningar. Att man i Härjedalen i år höjer VA-avgifterna med 10% menar man på Svenskt Vatten är ‘något som kommer bli vanligt framöver’. Hur man skapar acceptans för detta, det är det verkliga problemet och som DI:s reporter undrar över, samtidigt som artikeln förstås just är ett led i att bana väg för sådan.

Höga kommunalskatter och anslutningsavgifter med fem nollor bakom räcker liksom inte till.

Investeringsbehovet i VA är 39% större än vad man kostat på sig – i åratal.

Det viktigaste här är förstås att hitta förklaringar som gör att vi förstår – och helst skyller på oss själva, vi dummingar som gjort så att klimatet löper amok. Det är vårt fel! Eller varför inte ‘stockholmarnas’. Det gör inget om ortsborna knyter näven i byxfickan och mumlar några eder, när de betalar sin VA-räkning, som om tjugo år kommer att ha behöva dubblats till – i dagens penningvärde – ca 16.000:- per hushåll. De senaste åren har vi lagt 16 mdr/år på VA-nätet, men enligt Svenskt Vatten behövs det 22, 2 mdr, hela 39% mer alltså. Vi kan utgå ifrån att det sett ut ungefär så i 30 år, för varför skulle VA-taxorna annars behöva dubblas? Det kallas för eftersatt underhåll, och sådant är dessutom långt dyrare än om det sker vartefter behov uppstår, för att inte tala om att täcka upp för kostnaden för allt rent dricksvatten som bara rinner bort.

Dessutom och inte minst: Är det någon mer än jag som retoriskt frågar sig varför kommunalskatten inte räcker till? Och som kanske byggt ett hus och undrar om det inte var detta som anslutningsavgiften, ofta över 100 lax, var ämnad för?

Svenskt Vatten vill att vi vänjer oss vid och accepterar höjningar av VA-avgifterna med 10% per år. Och vi får gärna lägga skulden på inflyttade sommargäster från Stockholm.

Invandringen har ökat befolkningen med 43%. Ett samband?

När höjningen i Härjedalen motiveras med att ‘det byggs mycket i fjällen, huvudsakligen på grund av turismen’, så blir det nästan parodiskt. Sanningen är 1. att stora delar av ledningssystemen byggdes ut för ett halvsekel sedan, eller tidigare, och att man sedan dess inte ansett det vara av vikt att underhålla detta, 2. kommunerna har andra prioriteringar och använder skyhöga kommunalskatter åt att importera bidragstagare, 3. dessa bidragstagare behöver också vatten.

Självklart blir det brist i system som inte byggs ut i takt med befolkningsökningen. Invandringen har de senaste tre decennierna varit rekordstor, inte bara för Sverige, utan större än i något annat västland. Över 20% av befolkningen är idag född utanför landets gränser, nästan alla dessa har kommit hit under denna period. Ytterligare 10% av befolkningen är födda av föräldrar med sådan utländsk bakgrund – det innebär att befolkningen totalt är 43% större än den annars hade varit. Jämför gärna den siffran med Svenskt Vattens skattning av hur mycket större VA-avgiften måste bli: 39%. Kanske har Svenskt Vatten räknat ett par procent i underkant? Nu börjar hursomhelst denna massanhopning kräva sin tull även här. Systemen räcker inte till. Även de långsiktiga kostnaderna för invandringen måste betalas.

Palme och sosseriet: alla goda gåvors givare – men avskyr underhåll

Att sosseriet från Palme och framåt haft ett absolut minimum av intresse för att underhålla systemen är heller ingen slump. Urusla beslut för ekonomin har lett till lägre ekonomisk tillväxt, som tillsammans med en önskan om att fortsätta kunna låtsas vara alla goda gåvors givare, helt enkelt inte har räckt till för att utföra de långsiktiga investeringar som krävs. Sådana har kunnat skjutas på framtiden. Jag talade för några år sedan med en rörmokare som ofta var anlitad av kommunerna. Enligt honom så läcker ledningarna enorma kvantiteter pga uselt underhåll, endast de mest akuta lagningarna hade man råd att ta itu med.

Såsom med elen är det först när allt blir akut, som sanningen grävs fram.

Min artikel igår handlade om eftersatta elnät. Problem som dolts för svenska folket genom att förbjuda företag att expandera. Skulle företagen fått göra det, så hade elbristen för hushåll blivit akut långt tidigare. Men företagare är det ju ingen som bryr sig om när de ‘gnäller’. Den som undrar varför t ex byggnationerna i Täby blivit stillastående vet inte om att det beror på elbrist. Gissa sedan varför byggena blir dyra – och notan kommer förstås till slut serveras i form av högre hyra. Sådana restriktioner för näringslivet har, får jag veta bakvägen, existerat i flera år, utan att systemmedia velat reagera. Att DN gjorde det igår beror på att detta inte längre räcker till; hushållen i södra Sverige kommer ändå att drabbas, troligen redan i vinter, om man inte upphäver beslutet om att stänga Ringhals II.

Problemen med vattnet blev akuta 2018, med rekordvärmen. Men de hade kunnat bli värre 2019, för då var både grundvattennivåerna och situationen i vattenmagasinen lägre; den uteblivna värmen räddade oss från en brutal ransonering. Nu skriker alltså Svenskt Vatten äntligen till. Mitt i en sommar då grundvattennivåerna ändå har fyllts på de flesta håll, samtidigt som vädret hittills varit tämligen svalt.

Högre krav på säkerhet – ej nämnt av Svenskt Vatten

En kostnad slutligen som ingen nämner alls: säkerheten kring vattentäkterna är hotad. Föroreningar i dricksvattnet drabbade som ni kanske har läst en stad i Nordnorge för bara något halvår sedan, med mängder av sjuka som följd. Att det rör sig om avsiktligt sabotage ville man inte ens antyda, men det kan inte uteslutas – påkostade säkerhetsanordningar måste därför komplettera investeringarna i vattenledningar. Den här typen av brottslighet var tidigare okänd. Liksom bombdåd i bostadshus. Liksom gruppvåldtäkter och förnedringsvåld i så stort antal att de inte hinner utredas, liksom grym misshandel och dödande av oskyldiga djur. Nej jag säger inte högt vad jag tror, det får ni räkna ut själva. Jag tror på en enda sak som jag kan uttrycka i skrift: läget är verkligen riktigt akut nu.

Utgå ifrån att man nästa gång skriker till när vi får ett par riktigt varma sommardagar. Då kommer hela haveriet kunna skyllas på klimathotet och Greta kommer få några helsidor till igen i DN, för att förklara för oss hur dumma vi är.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591 56 40

Det mest (enda)insiktsfulla i Wendels artikel är läsarkommentarerna.

Nu går börserna ner igen. Sju procent ned både här hemma och på New Yorkbörsen efter en svag vecka och hela juniuppgången är borta. Vadan detta? Var inte allt helt enkelt toppentoppen nyss? Jo, man har plötsligt bestämt sig för att bli väldigt oroliga för en andra våg av Corona. Samtidigt skriver DI om alla ‘positiva saker’ med denna nya nedgång; att man skulle ha börjat övergå till en mer nykter betraktelse av konsekvenserna av en ‘mer normal’ konjunkturnedgång, sådär 3-4%. Det är nästan komiskt att läsa hur man famlar efter rationella orsaker till börsens upp- och nedgångar, när det så uppenbart inte alls handlar om rationalitet. För hur ska vi kunna vara rationella i en irrationell ekonomi?

Börshandlarnas goda tips: köp mer risk!

Enligt Swedbanks aktiechef Fredrik Warg, så har konjunkturen redan vänt och därför är det logiskt att man nu måste börja köpa fastighetsaktier, enligt honom kommer ränteuppgången för dessa vara liten, värdefallen är bevisat små eller inga, att döma av affärer gjorda under våren (ja, det är SBB han tänker på) och långa hyreskontrakt kommer bli en ‘krockkudde’ som stoppar avkontoriseringen och nya beteendemönster. Martin Guru, förlåt Guri, på Kepler Cheuvreux, är lika optimistisk, Corona bleknar snart i minne, nya mer positiva makrodata är på väg in som får alla att blicka bortanför 2020, en rörelse i marknaden mot att ta alltmer risk går inte att stoppa; tvärtom är de ‘säkra’ bolagen nu övervärderade och ska bytas ut mot de mer ‘oälskade’ aktierna. Läs: bygg- och fastighetssektorn. Helt enkelt för att de är lågt värderade, fortfarande 20% lägre än vid årsskiftet.

‘Proffsen’ säljer sig själva för att få med spararna i nya riskabla rekyler. Genom att gå all-in så kan de starta självgående rörelser som även pessimisterna tvingas att följa med i.

I. Den irrationella marknaden

I en insiktsfull läsarkommentar får vi en förklaring till varför Warg och Guru, förlåt Guri, kan ha rätt, fastän de har så bedrövligt självklart fel: när en mycket stark uppåtgående rörelse fortsätter tillräckligt länge, så har ingen på marknaden råd att hålla emot. Inte heller de som anser den vara uppåt väggarna galen rent fundamentalt. Därmed blir uppgången självdrivande. Då är det alltså inte längre eller främst de glade amatörernas FOMO, Fear Of Missing Out, när det går upp, som förklarar de massiva rörelserna, utan en komplex röra av algoritmer och placeringsbestämmelser i aktiefonder och blandfonder, som kräver att man viktar om för att hänga med index.

Fastigheter – riskerna är reella

När räntan är så låg som nu, så innebär 100 eller 200 punkter en stor förändring relativt situationen man haft. Och när obligationsmarknaden surnat så kommer man bli tvungen att betala mer än så. Hyreskontrakt på den svenska marknaden är sällan långa, det betyder att åtminstone 20% omsätts, avslutas eller omförhandlas varje år. Även långa kontrakt förhandlas om i förtid, när hyresgästen vill dra ner ytorna. Hyresvärdarna är ofta tvungna, för att inte hyresgästen ska gå i konkurs eller flytta. Färre kontorsytor kommer behövas både pga konkurser, ändrade beteendemönster och sämre konjunktur. Färre butiksytor av samma skäl. De affärer som gjordes var med noggrant utvalda fastigheter i portföljer efter köparnas preferenser, cherrypicking; säljarna hade mycket goda skäl att försöka få en hög prisnivå bekräftad. Att börshandlarna flummar bort dessa solklara problem, som aktiechef på en storbank visar total brist på kompetens eller verklighetsförankring. Eller så gör man bara vad man kan för att dupera spararna. Fastighetsbranschen är en krutdurk just nu, tro inget annat.

Självgående kursrörelser driver upp priserna utan ett spår av fundamenta

Och alltihopa har alltså kickstartats av den överlikviditet som centralbankerna försett ‘företagen’ med; pengar som i brist på goda reala investeringar och projekt som ger reda jobb istället är ute och snurrar på de finansiella marknaderna, och som inte hittar någon annanstans att ta vägen, TINA, There Is No Alternative. Gissa om det med sådana negativa motivationsfaktorer som grund, blir en tjurrusning åt andra hållet, när pengarna tar slut. Hålet i botten på kistan har nämligen inte lagats, de strukturella problemen kvarstår och har blivit förvärrade, samtidigt som resurserna att ta hand om problemen har gått åt för att göda en fullkomligt galen frenzy på börsen.

BNP = allt man har råd att hitta på, bra som dåligt, inklusive flyktingimport

DI konstaterar i backspegeln att börsen alltså inte tog hänsyn till de extremt pessimistiska BNP-prognoser som kom under maj. Och som nu ‘av fler och fler påstås ha varit alltför negativa’. Det man inte förklarar för någon är att BNP omfattar alla ekonomiska aktiviteter i ekonomin. T ex utbildningsstöd till invandrare som inte över huvud taget är bildningsbara. Tolkar för att samma invandrare inte vill lära sig språket, advokater åt somliga av dessa invandrare som inte vill anpassa sig efter svensk lag, flyktingbostadsbyggande och hyror för dito, till mer invandrare av samma sort. Liksom förstås sådana bidrag som ges till dessa invandrare för att de ska få råd till mat, kläder och mobiltelefoner. Allt utom svartarbete och knarkförsäljning räknas in. D v s vår BNP kan kortsiktigt höjas av i längden helt improduktiva investeringar, som inte ger något alls efter att den sista bidragskronan lagts och fallit ner i springan.

Vad stödpaketen gått till – att ge en formellt bra BNP-siffra

Verkningsgraden må vara låg, men BNP påverkas ju ändå krona för krona, kanske t o m dubbelt upp.

Vad mer: även sådana bidrag till paket för ‘omställning’, korttidspermitteringars löner och pengar som i slutändan bara bidrar till börshandlarnas löner och bonusar – även dessa pengar räknas som BNP-höjande. Dvs verkningsgraden i de hårda paket marknaderna har tagit emot må vara hur usel som helst; det är ändå ingenting vi kommer få klarhet i förrän senare: för kvartalet som varit så har stödpengarna däremot tjänat sitt syfte alldeles utmärkt och i bästa fall dubbelräknats in i BNP-siffrorna, först som ‘investeringsstöd’ och statlig utgift, sedan som de subventionerade företagens hyresutbetalningar.

Det här är den kanske allra viktigaste effekten av stödpaketen, nämligen att påverka människors förtroende för att åtgärderna faktiskt fungerar. Men det är en ren synvilla som skapats och som ger marknaderna ett ‘fundamentalt’ felaktigt stöd för sin optimism. Nåde den nationalekonom som avslöjar sanningen; det skulle väl kanske t o m kunna ge fängelse för ‘opatriotiskt handlande mot myndighet’, som nyligen under Corona-karantänen klubbad lag stipulerar.

Riksbankens nya prognos: ren S-propaganda

Beställningsarbete från regeringen? Förresten, stryk frågetecknet.

Riksbanken vill nu puffa för att Sverige ska klara sig bättre än andra länder, något som skulle höja prognosen på sikt. Det är en teori som låter som blåkopia av de partistrategidokument som spinndoktorerna (s) på Sveavägen 68 har kokat ihop. Dessa har ju haft god framgång i opinionen bland allmänheten, men att riksbankens analytiker har köpt dem med hull och hår känns absurt. Den rangliga ‘prognosen’ grundar sig 1. på att vi stängt ner mindre, 2. hårdast drabbade sektorer är jämförelsevis små i Sverige, samt 3. låg statsskuld som ger större möjlighet till stöd. Mot detta kan enkelt ställas följande tunga motargument: 1. vår nedstängning ser av allt att döma ut att bli längre än alla andras, 2. Vi har ännu inte nått till den bransch som är större i Sverige än i de flesta andra länder: bygg- och fastighetsbranschen, 3. Den låga statsskulden matschas mer än väl av ett betydligt hårdare belånat näringsliv än annorstädes, här sticker Sverige ut på ett helt unikt sätt.

Överbelånade hushåll – men det svenska näringslivet är värst

Totalt är konsumtionslånen uppe i en kvarts mdr nu, dvs nästan 5% av BNP.

Sanningen är att det finns färre än en handfull länder vars totala belåning är högre (jämfört med BNP) än Sveriges är. Riksbanken är bekymrade över hushållen, vilka också sticker ut, 17% högre belåning vid årsskiftet än amerikanska hushåll t ex (källa Bank of International Settlements, BIS, ‘centralbankernas centralbank’), och med en kraftigt växande andel konsumtionslån, nu uppe i hela 5% av BNP, med de allra sämsta låntagarna, de som nu i stor utsträckning förlorar sina (lågavlönade vikariat/säsongs-) jobb först. Men näringslivet är värst, med en belåning som bara stiger och stiger och som nu är 124% högre än USA:s (källa BIS). Hur kommer det sig att Riksbanken inte bryr sig om det mer? Ja, hur kommer det sig att siffrorna, från BIS, en högst trovärdig källa, inte ens är korrekt refererade i DI? Det här verkar vara nästan lika ‘okänt’ och icke-debatterat i svensk ekonomisk debatt som invandrarbubblan.

Företagsobligationer: bäddar för överbelåning utan kompetent kreditbedömning

Det värsta med näringslivets skuldsättning är att den också till allt större del består av företagsobligationer och -certifikat, som man prackat på ett småspararkollektiv med låg eller ingen kreditvärderingskompetens. Bankerna har samtidigt försämrat sin kreditportfölj, eftersom de tappat sina allra bästa kunders bäst garanterade projektrisker; här kan man nämligen inte konkurrera med priset. I andra änden, där skräpobligationerna tar marknad, vill bankerna inte vara, men har sannolikt pressats dit ändå, eftersom det kostat dem pengar att hålla likviditet med negativ ränta overnight på riksgäldens konto.

Starka krafter ligger bakom friandet av Batljan på mindre än en vecka. Normalt är handläggningstiden över 200 dagar. Om SBB kommer klara krisen eller inte är dock fortfarande en öppen fråga. Se krönika 10/5

Företagsobligationerna är ett segment som vuxit enormt sedan 2008. Totalt uppgår det till 1,3 biljoner kronor, 27% av BNP, och ökningen är därmed 900 mdr sedan den senaste finanskrisen. Hälften är rejtat i den sämsta klassen, BBB, just ovanför skräpobligationerna, och det finns goda skäl att utgå ifrån att företag och emittenter ‘tjatat’ sig till en sådan klassning, trots att man inte borde fått någon rejting alls. Men även de formella skräppapper som inte rejtats alls har ökat till en fjärdedel av marknaden. De saknar allts en extern kreditvärdering, men köps ändå av privata sparare (eller deras förvaltare) med löptider upp till tio år, med säljargumentet att de ger en stabil avkastning (5-7%) och lägre risk än aktier. Det sistnämnda är med Finansinspektionens goda minne, vilket möjliggör placering i alla möjliga portföljer, även de som spararna själva bestämt ska vara ‘låg risk’ i. Problemet är att när krisen slår till så blir dessa papper helt osäljbara – såvida man inte kan hoppas på att Riksgälden bestämmer sig för att köpa även sådana.

Flockpsykologin skapar navelskådande branschtotem som ingen kan röra

I artikeln om den sympatiskt pessimistiske ränteanalytikern Sean George gör SvD, kanske omedvetet en intressant iakttagelse, som något av en självklarhet nämns i förbigående att ränteanalytiker ofta är just pessimister. Det säger sig självt att man knappast måste vara pessimist för att bli just ränteanalytiker, men att det finns en konsensus bland sådana som i median skiljer sig (negativt) från hur aktieanalytiker ser på världen, det är en allmänt känd och accepterad sanning – i alla fall på Svenska Dagbladet och av Sean själv. Implikationen av detta är att ingen inom branschen kan agera på ett sätt som avviker alltför mycket från branschmedianen. Handlarnas tro är ju i sig själva styrande för priserna.

Aktiehandlare är män. Ovanligt optimistiska (och därför riskbenägna) män.

Aktiehandlare är mestadels män. Män är mestadels mer riskvilliga och optimistiska än kvinnor. Aktiehandlande män är det ännu mer och börsproffsen är mest riskvilliga av alla. Man ‘bettar’, satsar och chansar hejvilt. Att man oftare får rätt än inte beror på att ens kolleger gör likadant. Och även aktieanalytikerna är alltså mer optimistiska än sina kolleger, ränteanalytikerna. Även de är flockdjur, och samlar ihop sig när det ser riskfyllt och svårbedömt ut; aldrig är optimister och pessimister inom skrået så överens som just då, trots att det borde vara tvärtom, naturligtvis. Och de tittar i backspegeln. Det kan du själv konstatera om du studerar den grafik som DI tagit fram och som jag återger en del av nedan. Staplarna med de tunna röda trendpilarna överst visar hu börsen verkligen har gått, medan analytikerhopen, oavsett grad av optimism, närmast konstant rört sig åt det motsatta hållet. Det är ett svidande underbetyg åt branschen, men med detta i minne skulle faktiskt kunna utnyttja analytikernas prognoser för att göra exakt tvärtom.

Trendlinjen i analytikernas, de optimistiska såväl som de pessimistiska, syn på börsutvecklingen går på tvärs mot den faktiska. Källa: DI (egen analys).

Och konsensus just nu ser ut att vara att det ska gå upp. Just medan jag skriver detta trumpetar UBS t o m ut att ‘recessionen är över’! I det euforiska gäng som utbrister detta lever man i en bubbla som skapats av de exempellösa vinster som börshandlarna gjort under våren. De miljontals arbetslösa och många konkursade småföretagarna som inte fått del av guldregnet har troligen en annan åsikt. Liksom de sparare som blivit av med sina privata sparpengar, och som snart kommer upptäcka att de av staten sparade pensionspengarna inte heller är intakta. När tillgångsvärdena drar iväg är det nämligen bara delvis möjligt för de breda sparformerna att hålla jämna steg. Och detta är det optimistiska scenariot: nämligen att sittande regeringar och centralbanker världen över lyckas i sin satsning. Om inte, så kommer inte mycket vara värt någonting. Och det är ett scenario som vi måste inse kommer på bordet, om inte nu genast, så inom kort. Det står och balanserar: antingen blir det depression trots att man gått all-in. Eller så blir det en tillgångsinflation som inte liknar något vad vi sett hittills. Det sistnämnda är mycket tänkbart en katalysator för hyperinflation och total brist på förtroende för allt vad våra myndigheter säger och gör. Kaos, med andra ord.

II. Ett alldeles specifikt svenskt problem: invandringsbubblan.

Vi som läser nätmedia är ganska väl informerade om hur det står till i ‘invandringsbranschen’. Det är inte politiskt korrekta medelsvenssons, även om de inbillar sig det. Men hur är det med vassa börsmäklare och pålästa investerare? Inte kan man väl som förmögenhetsrådgivare vara omedveten om hur verkligheten ser ut på denna helt avgörande punkt? Det skulle ju vara oerhört riskfyllt och rent av utgöra försummelse i tjänsten, kan man tycka. Men det är faktiskt just så illa det ligger till. Man har inte tagit till sig den här informationen. Politiskt korrekta investerare är nämligen inte alltid så glada åt att få klart för sig att man gör sådana analyser. Dessutom ligger det långt bort i tiden. Fler kvartal än ett i alla fall.

Nej. Detta är inte diskonterat på börsen. Man har inte ens noterat problemets dignitet. Få börshandlare läser nämligen nätmedia. Tidigare krönika.

En parallell från krisen 1990-93

Många tror att börsen är något av ofelbar. Särskilt civilekonomer, som fått lära sig i skolan att börskurserna är summan av all tillgänglig information. Men en hel bransch kan faktiskt välja att inte ta den till sig. Detta är en ganska fascinerande insikt. Jag anställdes försommaren 1991 på ett fastighetsbolag med aggressiva planer att förvärva fastigheter i Tyskland. När jag tillträdde efter sommaren hade krisen hunnit ikapp och vi fick kämpa för vår överlevnad. Ingen hade förrän då, ett år efter att krisen startade, förstått att den skulle sprida sig till fastighetssektorn. Trots att det är vad stora kriser alltid gör. Fastigheter är nämligen derivat av den ekonomi som bedrivs i dem, och belåningsgrader som anses acceptabla ger en högre multipel av kassaflödet än i någon annan verksamhet. Helt rimligt – för flödena är ju stabila. Utom när krisen slår till ordentligt; då är det här de största kreditförlusterna ofta görs.

Den krisande fastighetsbranschen 1991 började långsamt återhämta sig och 1993 var vändningen tydlig. Men tidningarna vägrade skriva något positivt, man hade bränt sig på fastigheter och skrivit alltför optimistiskt, alltför godtroget en bra bit in på 1991. Media gillar ju också svarta säljande rubriker i dur eller moll, hellre än sans och balans. Men till detta vill jag lägga att kontakten närmast var bruten – fastighetsfolk hade blivit parias. Mitt bolag börsnoterades 1995, till en alldeles för låg kurs – p g a medias ointresse – och vi blev uppköpta kort därefter. Då var krisen över, det visste hela branschen. Men bankerna höll inte med. Det tog åtminstone tre år till innan man på allvar började konkurrera om att få låna ut igen till kommersiella fastigheter. Jag vet, eftersom jag då jobbade på SEB.

Varje bransch har sina käpphästar och utan att följa dem är man inte med i matchen; om din kalkyl ger ett lägre pris så spelar det ingen roll om den är rätt, då blir det ingen affär. Och bankerna drivs av samma logik: alltför stor försiktighet i en högkonjunktur betyder att man inte få låna ut de pengar som bränner hål i fickorna, när all överskottslikviditet ger negativ ränta. Annat ljud i skällan blir det förstås när konjunkturen vänder – men det är då det.

På savannen funkar det.

Hur kommer sig detta? Är det rationellt? Nej, varken för helheten eller individen. Inte på börsen eller i banken, men kanske på savannen. Den som håller noga koll på ledargnun springer åt rätt håll och riskerar inte att skiljas från flocken. I experiment med apor har man visat hur nya upptäckter, beteenden och smarta sätt att komma åt föda imiteras av andra apor och blir till kollektiv kunskap – men bara om ‘uppfinnaren’ har hög status. De utstötta och lågrankade bryr sig ingen om vad de hittar på. Även vi är flockdjur och bara denna primitiva reptilhjärnefuktion kan på ett rimligt vis förklara varför information som i en bransch igenkänns som självklar logik och evidensbaserad fundamenta, medan man i en annan är helt resistent emot den. Det är flockinstinkten som hindrar informationen från att nå fram. Den faller platt på hälleberget, eftersom man redan har sin uppfattning klar inom gruppen. Vi klarar inte att bryta flockens konsensus så länge vi är i den, men byter vi bransch är vi snabbt förmögna att ändra åsikt – till vad som anses vara comme-il-faut i den branschen.

Räkna med att börsen känner till den officiella versionen, som bäst. Men bryr sig föga.

Därför är det heller ingen som förutser indirekta effekter av invandringen, bara de direkta bryr man sig om. D v s krav på mer investeringar i bostäder, mer efterfrågan på skola, vård, omsorg, tolkar, rättshjälp. Liksom på mat, kläder, narkotika och vapen (allt utom de två sistnämnda kategorierna höjer vår BNP – tillfälligt). Respektive bransch, börsnoterad eller inte, legal eller inte, ser affärsmöjligheterna och kulorna rinner ju in, därför har invandringsbranschen varit ett svenskt eldorado. Notan är man ointresserad av, den är inte med i ekvationen, troligen räknar man med att någon annan, såsom hittills skett, kommer få plocka upp den, utan konsekvenser alls för sig själv.

invandrarna ökar med över 100.000 varje år. Vi har sedan 2014 fått ett nytt Uppsala, Västerås, Eskilstuna, Örebro, Jönköping, Linköping och Norrköping. Utslaget på befolkningen som helhet talar vi om att 1 av 3 har utländsk bakgrund (givet att varannan med en utländsk förälder räknas dit). I segmentet män mellan 15-44 år så utgör man över 40% av invånarantalet i snart sagt alla våra större städer. Det här är inte bra av flera skäl, inte minst att de för oss oerhört viktiga svenska värderingarna är på väg att spädas ut, urholkas, missförstås och snart upplösas helt. Men det ska vi just nu lämna därhän, för att istället tala om den mer omedelbara ekonomiska effekten.

2000-talets invandring är inte ett stort problem, utan ett olösligt sådant.

I de grupper som kommit hit på 90-talet kan man nu mäta hur de bidragit över en livstid. För medianen är inte resultatet särskilt dystert. Det är fullkomligt katastrofalt. Bara en på tio har en minimiutkomst under sina första sex år i landet, och bara tre av tio får det i genomsnitt, under de följande åren. Sen går man i pension. (Källa HFI, se krönika 19-12-04). Det värsta av allt med detta är att 2010-talets invandrare kommer ha det ännu svårare att komma in på arbetsmarknaden. Inte minst för att även viljan saknas bland många, inte minst de som hamnar i de nu väl utvecklade parallellsamhällen, som fortfarande bara var i sin linda på 90-talet. Som jag sedan tar upp i en krönika 15/5 där Entreprenörskapsforum bekräftar siffrorna (första MSM-artikel– i SvD – drunknade i Coronarapporteringen), så ingår de ‘snällanställda på kommunerna i den lilla minoriteten som faktiskt har fått ett minimilönebetalt arbete. Dessa kommer en framtida lågkonjunktur obönhörligen inte ha råd med.

Vi behöver en utvandringspolitik. Och den blir dyr.

Vad annan forskning samtidigt visar är att Sverige har misslyckats så kapitalt med integrationen (assimilering försöker man sig inte ens på) att andra generationen inte förefaller lyckas bättre än den första. Detta kan vi se bl a på en (ännu större) överrepresentation i brottslighet på den enorma ökningen av antalet särskoleelever och på de enorma och allt större kullar med analfabeter och icke-godkända som lämnar grundskolan varje år. Vi behöver inte en ny invandringspolitik utan en utvandringspolitik. Nu. Och även med en sådan, så inser ju alla att detta kommer vara ett svårt problem att lösa, både finansiellt och socialt. Hur kan vi inbilla oss att det inte ska få enorma konsekvenser också på ekonomin?

Aktiemarknaden diskonterar inga katastrofer – någonsin – förrän de väl inträffar

Man vill gärna tro att de är invigda i liknande med konspirationsteoretikernas avancerade komplotter, och att de glada kursuppgångarna på börsen är väl förankrade i visdomar som går ut på att det för börsföretagen på det stora hela bara gynnas av inflödet av outbildad arbetskraft, som sänker minimilöner och som på något vis kan dra nytta av den sönderfallande rättsstaten. Men det är, vill jag sätta ned foten och hävda, grundlösa överskattningar av deras kompetens och framsynthet. Börsmäklare har aldrig någonsin diskonterat katastrofer, trots att vi vet att sådana inträffar med mer eller mindre jämna mellanrum. Även sådana som vi nästan kan vara helt säkra på, som pandemier och utbudschocker, så kommer de alltid som en total överraskning för aktiehandeln och det är först när de inträffar som de får genomslag.

Analytikerna silar mygg och sväljer kameler

De framtida kassaflöden som analytikerna använder i sina kalkyler är oerhört avancerade på mikronivån, men det är ingen som justerar sina inflationsantaganden efter det första året eller två. Inte heller gör man prognoser som räknar med några mer betydande ränteförändringar. Man kan hävda att det är rimligt eftersom ingen vet säkert när sådana inträffar. Ändå vet vi ju med säkerhet att det faktiskt kommer hända, förr eller senare, eftersom räntan ligger på noll och eftersom det går emot all nationalekonomisk teoretisk rimlighet: ‘New monetary theory’ är ett löjligt påhitt av dessa skygglappsförsedda, som hellre vill tro att vi kommit in i ett nytt aldrig tidigare prövat normaltillstånd. Nytt, kanske, men inget är normalt med det – vi kommer få se konsekvenser, som blir värre ju längre de dröjer. Och den kanske viktigaste orsaken att man inte lägger sig på 3% inflation och 6% ränta i kalkylen bortom de fem första åren, är att då skulle 1. man bli betraktad som galen och 2. nästan inga privatpersoner eller företag skulle klara av att betala. Än mindre kommuner.

När riskerna ökar och framtidsscenarion spretar, så borde analytikernas prognoser göra det också, kan man tycka. Istället går de samman, rädda för att sticka ut och få mer fel än alla andra. Källa: DI.

Nationalekonomerna slipper på samma sätt ansvar genom att gömma sig i flocken. Man är försiktiga och vill inte sticka ut för mycket. Man har ofta någorlunda rätt, men också ibland väldigt fel – alla på samma gång. Konjunkturanalytikerna har förstås heller aldrig försökt att räkna ut vad invandringen innebär för BNP-utvecklingen. Hur ska då börsen kunna göra det?

Men Sverige har ju en låg statsskuld, väl? Ser det inte bra ut då?

Japan utgör en särling, med extremt hög statlig belåning ända sedan 80-talet. Detta har utan tvekan varit en stor hämsko i landets utveckling och dragit ner BNP-tillväxten. Men man kan även vända på det: få andra länder skulle kunnat överleva överhuvudtaget med Japans statsskuld. Källa: BIS

Sveriges officiella statsskuld var 23% vid årsskiftet. Eftersom det kommunala självstyret är avskaffat i praktiken och alla formellt kommunala skatter slussas direkt till staten, för att sedan pytsas ut enligt regeringens godtycke, så är det självklart att de snabbt ökande kommunskulderna ska läggas till denna summa i Sverige – vilket inte är lika självklart i andra länder, särskilt inte federala delstatsekonomier som USA.

Men faktum är att inte heller när vi gör det, så når vi upp så mycket högre. Totalt för hela den offentliga sektorn så uppgick skulden till 35% vid årsskiftet och förväntas ha ökat som andel av BNP till kanske 42% efter ‘paketen’. Med det är vi fortfarande nästan bäst i klassen, och jämfört med både Italien och USA, som ligger en bra bit över 100% nu, så kan man tycka att det är löjligt att oroa sig. Sverige har en låg offentlig skuld. Och när man jämför med ‘värstingen’ Japan, så kan det tyckas som om allt måste vara frid och fröjd. Men så är det inte. Vad har vi glömt?

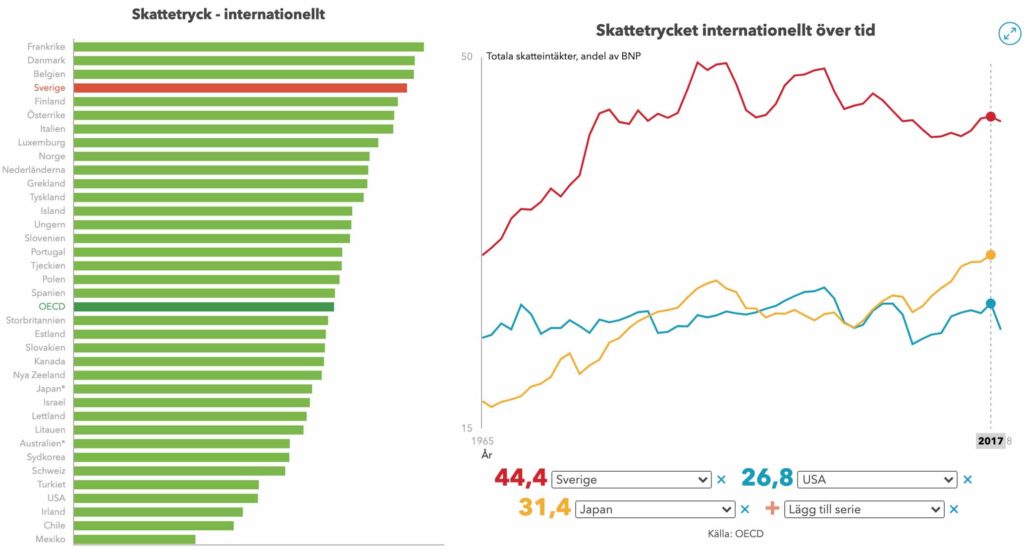

Skattetrycket – medan andra länder kan höja det så ligger vi på max

Skattetrycket kommer aldrig gå att höja till nivåerna kring 1980. Det vet (s)tatsmakterna. Löfvens ministär ligger så nära max den kan. Med drygt 10% över OECD-snitt 13% över Japan och nära 20% över USA, så är det uppenbart att de flesta länder har en buffert som vi saknar. Skulle USA höja skatterna med 10% enheter av BNP så är, med en kamrers sätt att räkna, deras statsskuld hanterbar nere på 60% efter fem år. Men hur ska vi själva göra, om staten ska garantera både näringsliv och hushåll? (Källa: ekonomifakta)

Bortsett från särfallet Japan så har Sverige en extremt hög total belåning (siffran exkluderar finansiella företag). Och till skillnad från andra industriländer så sticker vi ut genom att vi har ökat belåningen betydligt mer än genomsnittet, även efter 2008. Källa: BIS

Förutom att Japan är en extremt väloljad maskin i så gott som alla andra avseenden, så är jämförelsen för snäv även när vi jämför med andra länder. Dels har vi glömt i jämförelsen är dock att skattetrycket i Sverige inte kan höjas mer än marginellt, medan t ex britternas är tio procent enheter lägre och amerikanernas hela tjugo. De höga skatterna gör oss extremt konjunkturkänsliga. Staten kan inte kompensera sig för inkomstbortfall eller nya löpande utgifter med ökad skatt. I ett läge då BNP – som nu – sjunker måste man därför låna, eller minska utgifterna.

Dels har Sverige en total belåning, som är bland de högsta i världen sett i förhållande till BNP. D v s vi har också en ännu mer skev belåning, givet den låga statsskulden, som ligger högre än andra länders på den privata sektorn, hushåll, men än mer näringslivet. Är det här bra eller dåligt? Utan större tvivel: dåligt. Jämfört med länder som har lika stor belåning totalt, så har vi ju ett näringsliv som är mindre konkurrenskraftigt. Vi har också högre räntor, eftersom skulderna är fördelade på sämre kredittagare. Totalt sett har vi inte bara avsevärt större räntekostnader därmed, utan även en betydligt högre känslighet för räntesvängningar. Japan och USA har valt att ta upplåningen på staten, Sverige på individ och företag. Man kan fundera på om detta inte är en mycket medveten strategi från vår (regeringens/SAP:s) sida, eftersom den också rimmar med den sedan decennier gällande doktrinen, som går ut på att göra svensken så beroende av staten att han inte har någon annan att vända sig till när kris och problem hotar.

Och slutligen har Sverige har alltså en invandrarryggsäck att bära på, som redan före Corona började bli för tung. Denna ryggsäck har också pumpat upp vår BNP tillfälligt på ett sätt som är långsiktigt missvisande. Alla våra nyckeltal där BNP är i nämnaren ger för bra siffror. Det gäller naturligtvis även skuldsituationen, eftersom skulderna är kvar och ska betalas när kalaset är slut, vilket tyvärr inte alls är fallet med invandrarprojektets påstådda långsiktiga lönsamhet. Det utgör istället en framtida bottendragg, som bara blir tyngre och tyngre.

III. Börsen kommer aldrig få flockimmunitet

Varför går börsen bara upp, upp, upp när allt annat går ner, ner, ner? Därför att börsen är ett flockdjur. Artificiell Intelligens har inte ändrat på det, inte gjort börshandeln ‘smartare’ – bara snabbare.

Att säga att börsen inte ‘borde’ gå upp (eller ned) är som att säga att solen inte heller borde göra det – men det är vad börsen och solen gör. Och oftast är det lika svårt för oss att förstå börsens rörelser som för stenåldersmänniskan att förstå solens.

AI förstärker alla kortsiktiga trender och rekyler – ökar irrationaliteten.

Börsen är summan av ett flockbeteende. Och den som tror att AI gör den smartare tänker inte tillräckligt långt. Algoritmerna använder sig av tidigare kursrörelser och annan big data, och måste ta särskild hänsyn till just hur ‘Average Joe’ beter sig och tänker – och att man går i flock. AI vill inte göra tvärtom utan bara göra det lite, lite före alla andra. AI drar nytta av de irrationellas tankar och förstärker dem gärna, om det är till fördel.

Varje rationell själ kan konstatera att börsen, om den var ‘rationell’ i rådande kurs borde diskontera allt ont (och gott) vetande på en gång. Det är vad teorin säger. Men så gör ju inte Average Joe. AI vet att 2020-talets Joe är optimist och vill att börsen ska gå upp. Efter en viss mängd dåliga nyheter är Joe inte upplagd för att lyssna mer. AI ligger då steget före och har redan köpt. När Joe ser hur fallet stannar upp så stärks han i sin uppfattning att börsen nått botten. En rekyl startar. Och det är AI som tjänar mest, för man har köpt i botten.

Optimisterna fortsätter köpa. Långt över vad som är ‘rationellt’. När det vänder beror det bl a på att AI blankar. Det skickar säljsignaler genom hela systemet. Rekylen bryts och det står och tuggar ett tag på en ny nivå, zickzack i en bandbredd där AI tjänar stora pengar åt sina arbetsgivare, de stora investmentbankerna, genom att fortsätta ligga steget före i varje zick och varje zack.

Det är här vi är nu. Nervösa ryck upp och sedan ned. Utan att någon riktigt säkert kan peka på varför. AI har förstås en rationell slutnivå klar för sig, byggd på egen analys, och givetvis på all tänkbar samlad macro- och micro-analys som finns tillgänglig. AI inser förstås att man måste förflytta sig dit till slut.

Men det är dåligt utnyttjande av tillfället om man inte gör vad som går för att dra ut på det roliga så länge som möjligt. Väl nere i botten sjunker omsättningen som en sufflé, och det blir mycket svårare att tjäna pengar när så många förlorat sina pengar och/eller är rädda att förlora ännu mer. Med rekyler och tillsynes irrationella rörelser kan investmentbankerna mjölka sina Joes och se till att skaka ur dem allt som går. Det här är ett riggat spel.

En real prognos gjord i mars, står sig än!

Vad är det som talar för en ny botten, långt under den som nåddes i slutet av mars? Det mesta. Corona har inte bara dödat ekonomin i ett kvartal. Viruset har lagt en död hand över nästan all företagsamhet. Särskilt små och medelstora företag kommer drabbas. Sådana utan stora reserver, som fått mycket måttliga bidrag av staten. Centralbankerna har skapat en enorm lånebubbla och den är felprissatt i alla segment, från överbelånade stater och banker till konkursfärdiga skräpobligationsföretag. Bara individer betalar korrekta – och ofta höga – riskpremier. Här är ingen ‘too big to fail’.

TINE – There Is No Escape

Regeringarna är största långivaren i ett system som med de restriktioner som följt med som villkor för alla nödlån och stödformer i grunden är planekonomiskt. Och alla måste bestämma sig om de vågar tro på fortsatt gratis pengar eller om de vid förfall om ett år måste bita i det sura äpplet ändå. När den blåögde får rätt är det den rationelle som får stryk – och därmed försvinner ännu en grundbult i marknadsekonomins fundament. Samtidigt hotar en allt större protektionism, handfasta tullar, förstatliganden och regleringar. Varför prisas dessa inte in på börsen? Se ovan. Irrationaliteten som AI hjälper till att skapa på börsen gör svängningarna så omöjliga för oss som är gjorda av kolföreningar, att vi helt enkelt helst bara borde ge upp. Problemet är att vi inte kan sätta oss någonstans ifred och bara betrakta galenskaperna. Vi måste satsa våra pengar på någon av två hästar, som ser ut att springa en snitslad bana åt var sitt håll: depression eller hyperinflation/tillgångsinflation. Vi måste också sannolikt byta häst någonstans mitt i loppet, kanske flera gånger än en.

Riggat guldpris passar centralbankerna väl

Sedelpressarna har gått på högvarv och all etablerad ekonomisk teori säger att om man får som man vill, och dessa pengar faktiskt börjar användas, så innebär det hyperinflation. Samtidigt som den kraftiga arbetslösheten, minskad riskvilja, konsumtionsbenägenhet och intresse för att investera talar för det omvända, deflation. Och det sistnämnda är värre, för då kan företagen inte rationalisera tillräckligt; försäljningen krymper hela tiden, för snabbt för att göra vinst. För säkerhets skull ser det faktiskt ut som om storbankerna har riggat guldpriset. Den som köper där måste vara extremt långsiktig för att kunna hoppas på att slå deras betting. Och vem vet; konspirationsteoretikerna gissar att denna riggning är avsiktlig just för att hålla oss kvar på aktiemarknaden. Ingen ska kunna fly. Sett ur centralbankernas vy så skulle detta faktiskt vara en riktigt klok investering, eftersom just guld annars skulle kunna rusa i taket och på så vis locka alla kloka från de riskfyllda aktierna, vilket i sin tur skulle döda börsen. Så vi tvingas alltså välja. Depression eller hyperinflation. Nu eller sen.

Det kan dessutom bli både ock. Mat, och särskilt sådan som ska passera flera gränser och hotas att träffas av exportbegränsningar, kan bli mycket dyrare. Medan kapitalvaror som bilar och hemelektronik pressas nedåt, i en spiral som kräver fortsatta löneanpassningar, när efterfrågan fortsätter att sjunka. När krutröken skingras blir penningvärdeförsämringen tydlig för alla, nog för att tvinga investerarna tillbaka till lottsedlarna, aktierna, eftersom det inte finns några rimliga alternativ.

Men först måste alltså börsen sluta nonchalera det faktum att världen efter Corona inte kommer se likadan ut som innan. Det är en fattigare värld vi då kommer vakna upp i. Visst kan vi belåna oss upp över öronen, men det hjälper ju inte mer än att vi skjuter upp problemen lite till – och förvärrar dem dessutom. Monopolpengarna kommer inte i längden kunna lura oss att tro annat. Men när vi når dit vet bara AI. Summan av alla dumheter i världen. Men lite snabbare.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591-5640

Andreas Cervenka på Dagens Industri är öppet vänster, och han har visat det genom att hävda att Löfven gör ett toppenjobb i Coronakristider. Så, därmed hoppas jag att alla inser att jag inte direkt sympatiserar med hans grundinställning i alla viktiga frågor. Men när det gäller de finansiella krisåtgärder som nu vidtas är vi rörande eniga. Ingen kommentator inom MSM har som Cervenka varit så tongivande och konsekvent när det gäller att kritisera den uppblåsta lånebubbla som skapades efter krisen 2008 och som sedan dess bara pumpats upp ännu mer. För att nu få en krismedicin i form av mångdubbel överdos av ännu mer.

Cervenkas krönikor i DI är tyvärr alltid låsta. Jag tar risken att publicera den senaste i nästan hela sin längd, utan fler egna kommentarer, för jag tycker detta är viktigt att känna till och sprida. Som gott komplement fungerar SvD:s artikel: Rekordsummorna – hur kan regeringen ha råd?, som jag också valt att referera nedan.

coronaviruset mot ekonomin

Vinstvarning för kapitalismen – större hot än finanskrisen

Börsrally när miljoner blir arbetslösa, misskötta bolag som räddas medan strävsamma småföretagare går under.

Sällan har avståndet mellan den finansiella och den riktiga världen känts längre än under corona-krisen.

16,8 miljoner människor. Så många har anmält sig arbetslösa i USA på bara tre veckor. Om de ställer sig med ett corona-anpassat avstånd på två meter skulle de bilda en kö som sträcker sig mellan New York och San Francisco. Åtta gånger om.

Wall Streets reaktion när förra veckans chocksiffror släpptes: Dow Jones index steg.

Samma dag som den dystra arbetsmarknadsstatistiken kablades ut fanns det något annat som fångade handlarnas uppmärksamhet: Federal Reserve annonserade ännu ett stimulansprogram värt 23.000 miljarder kronor.

Centralbanken ska nu köpa alla typer av obligationer, även papper från några av USA:s högst belånade och minst livskraftiga bolag. Skräpobligationer har rusat i värde efter beskedet. Ägarna till dessa lottsedlar kan nog inte tro sina ögon.

Samtidigt ska Federal Reserve låna ut pengar till företag med upp till 10.000 anställda, med andra ord stommen i ekonomin. Men för dessa lån är villkoren tuffare och pengarna dröjer åtminstone en bit in på maj. Då kan det redan vara för sent.

Wall Street Journals ledarsida, inte direkt känd för att vara vänstervriden, konstaterar att Federal Reserves nödhjälp är bra för Wall Street men dåligt för Main Street, en amerikansk omskrivning för vanligt folk.

Samma sak händer i Sverige. Riksbankens insatser på 1.400 miljarder motsvarande en dryg fjärdedel av BNP har snabbt förbättrat nattsömnen hos fastighetsbolag, private equity-baroner, banker och andra som har skuldsättning som affärsidé.

Samtidigt omgärdas statens hjälp till mindre företag av byråkrati, snåriga villkor och en försiktighet som saknar koppling till Sveriges urstarka statsfinanser.

Resultatet av denna politik går inte att ta miste på. Samtidigt som nedgången i den reala ekonomin går fortare än under 1930-talets depression och livsverk krossas på löpande band har Dow Jones bara backat 18 procent i år. I Stockholm är årets ”ras” 17 procent. Katastrof, vilken katastrof?

Dåligt är det nya bra

Under 2010-talet uppstod ett mantra på Wall Street: dåligt är det nya bra. Nyheter om att fler människor fått jobb fick börsen att falla. Det ökade ju nämligen risken för att Federal Reserve skulle höja räntan och minska stimulanserna, vilket är dåliga nyheter för spekulanter.

På bara några veckor har detta fenomen gjort storstilad comeback. Om staten tidigare försåg finansmarknaden med stödhjul har hela ekonomin denna gång placerats i en vadderad barnvagn.

WSJ menar att den nuvarande krisen innebär ett större hot mot kapitalismen än finanskrisen. Staten är nu den viktigaste långivaren i ekonomin och Federal Reserves balansräkning väntas svälla till 9.000 miljarder dollar eller 40 procent av BNP.

Det är kanske är nödvändigt i nuvarande läge, men vad händer efteråt? De extrema åtgärder som centralbankerna vidtog 2008 har fortfarande inte rullats tillbaka. Det kommer att ta många år innan det går att tala om verklig marknadsekonomi.

Den ojämlika fördelningen av hjälpen utmanar också grundläggande idéer i kapitalismen, till exempel den om att både belöna men också bestraffa risktagande.

En entreprenör skördar vinsterna i uppgång men får finna sig i att absorbera förlusterna i nedgång. I dag är denna logik satt ur spel.

Det snabbaste sättet att bli miljonär är att investera en miljard i flygbranschen brukar det heta. Men istället för att hamstra kapital inför nästa lågkonjunktur har amerikanska flygbolag valt att köpa tillbaka aktier för 45 miljarder dollar de senaste fem åren. Nu får de över 50 miljarder dollar av USA:s skattebetalare men aktieägarna får ändå behålla kontrollen. Det uppmuntrar inte till framtida disciplin.

Varför ta låg risk när för hög risk aldrig får några konsekvenser?

SvD: Rekordsummorna – hur kan regeringen ha råd?

Vad gör årets ”corona-budget” historisk?

I vanliga fall lägger regeringen fram en statsbudget för nästkommande år på hösten. Därefter presenterar man en ekonomisk vårproposition i mitten av april – som består av lägesbeskrivning och prognoser för ekonomin – samt en ändringsbudget för innevarande år.

Normalt sett handlar det om justeringar på ett par miljarder på grund av oförutsedda händelser. I år har januariavtalspartierna S, MP, C och L redan kommit överens om hela fem extra ändringsbudgetar – på totalt 772 miljarder kronor – för att rädda den svenska ekonomin undan en coronakrasch.

Och det är alltså innan finansminister Magdalena Andersson (S) på onsdagen presenterar den traditionsenliga vårbudgeten.Stäng

Är krispaketen verkligen så stora som de ser ut?

Nej, en stor del av stödpaketen som har lagts fram består av bankgarantier och likviditetsförstärkningar till företag som i bästa fall inte kommer att kosta staten en krona.

Räknar man i stället ihop de åtgärder som faktiskt belastar statsbudgeten – som sänkta arbetsgivaravgifter, korttidspermitteringar och statsbidrag till kommuner och regioner – hamnar man på drygt 200 miljarder kronor. Det är dock mycket pengar bara det.

Som jämförelse uppgick de sammanlagda satsningarna i 2020 års budget till cirka 25 miljarder kronor. Så med andra ord kan man säga att regeringen bränner åtta år av reformutrymme i ett slag.

Skulle företag som omfattas av stödpaketen dessutom börja gå omkull riskerar notan för staten att bli betydligt högre än så.

Hur har regeringen råd?

Svaret är – det har den inte. De stödåtgärder som nu vidtas för att stabilisera ekonomin kommer att leda till att de offentliga finanserna går med underskott i år. Samtidigt gör konjunkturnedgången att skatteintäkter minskar och sociala utgifter ökar, vilket ytterligare försvagar statens budgetsaldo.

För att lösa coronaekvationen måste staten låna pengar. I praktiken sker det genom att Riksgälden – statens internbank – ger ut räntebärande värdepapper. Köpare är ofta försäkringsbolag, pensionsfonder och centralbanker. Både i och utanför Sverige.

På så sätt ökar den svenska statsskulden. Ekonomiprofessorn Lars Calmfors beräknar att statsskulden kommer att öka från 35 procent av Sveriges BNP till 42–43 procent de kommande åren.

Är ökad statsskuld ett problem?

På lång sikt är det problem eftersom ökande skuldsättning innebär högre räntor. Men den svenska statsskulden är i dag den lägsta sedan mitten av 1970-talet efter flera år av överskott i statsfinanserna. Mycket tack vare de strama reglerna i det finanspolitiska ramverket som tillkom efter den ekonomiska krisen på 1990-talet.

De offentliga finanserna anses i dagsläget så goda att Sverige kan låna pengar till i närmast nollränta. Det betyder att finansminister Magdalena Anderson har utrymme att öka skuldsättningen i tider av kris.

Värre är det för många andra länder som drabbats hård av coronaviruset. I USA ligger statsskulden på 106 procent av BNP, i Italien på 133 procent.

Kan staten trycka mer pengar om det behövs?

Ja, faktum är att Riksbanken redan har börjat göra det som en direkt konsekvens av coronakrisen.

Dels genom att erbjuda bankerna att låna upp till 500 miljarder kronor till nollränta, på villkor att de lånar vidare pengarna till företag som nu har det svårt ekonomiskt. Dels genom att stödköpa värdepapper för 300 miljarder kronor för att lugna finansmarknaden.

På så sätt ökar mängden pengar i den svenska ekonomin. Faran med det är givetvis att priserna i samhället kan börja stiga kraftigt. Men Riksbanken menar att det inte finns någon risk för hyperinflation eftersom de nya pengarna inte direkt finansierar statens utgifter.Stäng

Kan Sverige räkna med krishjälp från EU?

I förra veckan enades EU:s finansministrar om ett stödpaket på 500 miljarder euro. Det består av tre delar. En tillfällig europeisk a-kassa för korttidsarbete. Krislån för små och medelstora företag hos Europeiska investeringsbanken. Och en möjlighet för medlemsländerna att finansiera hälso- och sjukvård via lån ur krisfonden ESM.

Ingen av åtgärderna är särskilt aktuella för svensk del, utan riktar sig främst till länder som befinner sig i djupare ekonomisk kris och har sämre förutsättningar. Däremot kan den ekonomiska injektionen få en stor indirekt effekt även för oss, eftersom EU är Sverige största exportmarknad.

I nästa steg ska euroländerna diskutera möjligheterna att låta centralbanken ECB ge ut en särskild coronaobligation för att gemensamt finansiera den ekonomiska återhämtningen.

Sunt förnuft, kommentar

Som läsaren själv kan konstatera är SvD:s sammanfattning ett försök att vara objektiv. All objektivitet är dock skenbar. Artikeln ger ett lugnande intryck, eftersom statsskulden inte ser ut att öka mer än måttligt, från 35% till 43% av BNP, samtidigt som andra länder ligger över 100%. Men i Sverige har man 1. maxbeskattat medborgarna och 2. konfiskerat kommunernas överskott. Kommunernas skulder motsvarar ca 15% av BNP och man har ett kraftigt ökande behov av mer. Samtidigt är den svenska hushållssektorn betydligt hårdare belånad än den amerikanska. Och detta gäller ännu mer svenskt näringsliv. Totalt sett är skillnaden ganska obetydlig, och faktum är att Sverige är betydligt mer räntekänsligt, eftersom lånen ligger där de ligger. En skillnad mot USA är också att dollarn fortfarande fungerar som världens reservvaluta. Trump kan därför trycka upp mycket mer pengar, för det är inte bara amerikanerna själva som backar dessa. Svenska kronor är det däremot bara de närmast sörjande som behåller frivilligt i fickorna.

Exakt var det här slutar är det förstås ingen som vet. Henrik Mitelman i DI visar på ett intressant scenario med kraftigt ökad inflation i vissa varusegment och tillgångar, samtidigt som vi kan uppleva deflation i andra, pga lägre löner/inkomster och svag efterfrågan. Att aktier är det enda man då kan investera sina besparingar i är nog ingen dålig gissning. Men just nu skulle jag hellre lägga dem i guld, en safe haven för det mesta. Vi har med all sannolikhet inte sett slutet på börsfallen, och om en andra våg löses ut så kommer staterna ha betydligt mindre möjligheter och trovärdighet att agera.

PS. Slutet på Cervenkas artikel, som jag tagit bort, handlar bl a om hur Cervenka med stöd från Financial Times argumenterar för en mer ansvarstagande kapitalism. Jag nöjer mig med att konstatera att förmögenhetsskatt i USA, där man diskuterar en ribba vid kanske 100 miljoner dollar, är något helt annat än vad det skulle handla om när Löfven et al tagit till sig idén, då är det alla med mer pengar på banken än den statliga bankgarantin som ska pungslås. Det senare är sjukt och skadligt på alla sätt, det förra däremot tål att tänkas på, eftersom det då bara vore de superrika som skulle drabbas.

Ställ frågan till en genomsnittlig svensk. De flesta har knappt hört talas om Lehman. När börserna nu runt hela globen rasar med 5% eller mer över en natt så innebär det att många ofrånkomligen påminns om den finansiella krisen hösten 2008. Men inte så många av oss, eftersom den gick över så snabbt i vårt land. Det var en följd av gott fotarbete från den borgerliga regeringen, som också hade manegen krattad för sig, efter den lyckade krishanteringen på 90-talet. Man hade gjort läxan och man kom ihåg: för en gångs skull var Sverige bättre förberett än omvärlden, och hade heller inte mycket egen skuld till problemen, medan krisen på 90-talet var helt hemmagjord.

Lehman? Vad var det för något, undrar gemene man. Inte bara dem födda efter 1990. Artikeln är Cervenkas, just före börsraset.

VI hade också en banksektor som var kvar i gamla patriarkala traditioner: här sparkades ingen. Medan investmentbankerna i London omedelbart hade permitterat 20% av arbetsstyrkan, så var arbetslösheten på svenska banker bara någon procent – trots att massor med folk bara satt där och rullade tummarna. Låneriskerna försvann sedan i princip helt när Riksbanken (till slut fattat och) satt räntan till noll. I omvärlden fortsatte krisen till 2012, först då började guldpriset sjunka tillbaka igen – den ‘safe haven’ man flytt till behövdes inte längre.

Corona bäddade för den. Oljan utlöste den. Men i grunden beror paniken på dåliga minnen.

Att kraschen igår blev så stor berodde förvisso också på hårda fakta: det var oljeprisfallet, inte Corona, som utlöste det. Men det som driver på är rädsla. Banksektorn – som redan sedan tidigare är värderad under eget kapital – sjönk betydligt mer än genomsnittet. Det betyder att marknaden oroar sig för att lågkonjunkturen kommer slå så hårt att den hotar banksystemet, precis som 2008. Och där sitter skräcken. Vi har ungefär som efter WWII svårt att leva oss in i hur ‘de krigförande’ ländernas invånare kände sig: i omvärlden är minnet av finanskrisen levande på ett helt annat sätt, man vet hur jobbigt det kan bli, för man har det i närminnet, vi har hunnit glömma.

Och vad som talar för att omvärldens bedömning är korrekt är att det är många som lånat så mycket mer pengar nu är 2008. Många av dem ser ut att kunna få stora problem pga oljepriset, inte minst de företag som måste sälja USA:s oljeskiffer för 50$/tunnan eller mer för att inte göra förlust. Samtidigt är flygbolagen hårt ansatta av Corona, liksom andra delar av resebranschen, hotell och konferens. Men också restauranger, biografer, gym och fysisk detaljhandel generellt tappar ju kundunderlag när folk väljer att hålla sig inomhus. Visst klarar de större kedjorna oftast att övervintra, men många människor kommer ofrånkomligen bli av med jobbet – och småhandlarna kommer att få stora problem. Fastighetsföretagen kommer drabbas av större vakanser, värderingarna måste ned.

Så här resonerar optimisterna

Den onda cirkeln kan brytas, Corona klingar av i Kina. Saudiarabiens nyckfulle diktator lär komma till sans, bestämma sig för att höja oljepriset igen, och centralbanker och finansdepartement kommer stimulera så det sprutar likviditet och skattelättnader för både företag och konsumenter. Trump kommer göra allt för att vinna i höst och då måste han satsa allt nu. Kina kommer komma i gång nu och både kineser och japaner kommer gynnas av det låga oljepriset. Putin kommer kunna hålla ut, rysk olja lönar sig fortfarande att sälja och ryssarna har köpt massor med guld som backar rubeln. Räntorna kommer fortsätta att vara låga, nära noll, ja ännu lägre. Det är köpläge på börsen – se bara, jätterekyl direkt – och vad ska man annars investera i? Det finns bara aktier.

Och så här tänker pessimisterna

Det här är reaktioner som drabbar oss efter ett helt decenniums försyndelser. Ingen har vågat ‘döda’ usla och mediokra affärsverksamheter av rädsla för att skapa dominoeffekter; detta har lett till låg produktivitet och massor med dödkött som bara kan överleva så länge som högkonjunkturen råder. Detta kommer nu ändras på och de smärtsamma rationaliseringar som krävs kommer leda till mängder med permitteringar – globalt – men inte minst i Sverige. Skatteintäkterna kommer därmed att minska drastiskt och gör det svårt att stimulera – man har helt enkelt inte råd. När långivarna ser kreditriskerna växa så kommer istället räntorna att stiga, trots nollinflation/deflation; detta kommer göra det än svårare att betala skulderna för drabbade företag, högbelånade bolånekunder och kommuner. Samt stater. Minst en konjunkturbotten har man hoppat över och så sker inte ostraffat, det är hökarnas tid nu.

Italien är pessimisternas Svarte Petter, ett kort som spelas nu.

Det som nu seglat upp som det största hotet är nämligen en mycket stor dominobricka: Italien. Igår utökade premiärministerGiuseppe Conte där sina redan unikt långtgående karantänsbestämmelser för Lombardiet – nu omfattas hela landet. Detta är delvis ett försök för Conte att verka proaktiv; utlandet håller ju på att stänga gränserna mot landet i alla fall. Men det är samtidigt förstås en desperat åtgärd att komma tillrätta med en situation som hotar att övergå i ren panik; respiratorerna räcker inte längre till, det är nu upp till läkarna att besluta om vilka som ska leva – eller dö.

Men åtgärderna förstärker förstås kraftigt effekterna på ekonomin, som redan är i fritt fall. Och det är illa även för Europa och i förlängningen hela världen; Italien är nämligen en nästan tio gånger större ekonomi än lilla Grekland, som var den förra krisens europeiska onda frö. Inte nog med att landet är värst drabbat av Corona, Italien är extremt överbelånat – och det har ett gäng banker med minst lika usel finansiell ställning. Cervenka i DI skriver att enligt en tidigare IMF-chef så kan man behöva ett stödpaket på i storleksordningen 7.500 miljarder kronor. Sådana belopp snyter inte ens Merkel ur näsan, särskilt inte eftersom Tysklands ekonomi redan hackar betänkligt.

Den onda cirkeln – depressionsscenariot

Stimulanserna måste, för att få rätt effekt, göras innan alltför många företag börjar gå i konkurs, och innan deras företagscertifikat blir värdelösa. Den totala volymen i USA var i slutet av 2019 13.500 miljarder dollar, nytt rekord. Och de här lånen ligger ovanpå bankernas, med sämre rätt alltså, och utgör en marknadsrisk som banksystemet inte tar hänsyn till när de gör sina riskbedömningar på det individuella låneobjektet/-klienten. Och certifikatmarknaden har också expanderat i segment den aldrig förut tillåtits bli så stor i. Cert med det lägsta kreditbetyget BBB utgör 51% av totalen, mot 39% 2007. Och skräpobligationerna, de som helt saknar betyg står för en fjärdedel av hela marknaden. Detta är en ofrånkomlig effekt av de obefintliga räntorna för säkra låntagare – alla jagar ju avkastning, och noll är helt enkelt för dåligt. Hittills har det gått bra. Risken har man mött med kortare löptider, och för den enskilde certifikatköparen har det också förefallit vara acceptabelt kompenserande. Men det betyder att hela marknaden måste betalas av snabbare, vilket knappast, i en pressad situation, gör att scenariot ser gynnsammare ut. Totalt 32% av stocken, 4.400$ miljarder, (mer än dubbla Italiens BNP) ska betalas inom de närmaste tre åren, och det var bara 25% för 10 år sen, enligt Bloomberg. Det här är en marknad som heller inte kommer nås av stimulansstöd till bankerna.

Statsskulden i världen är 88% av BNP – 60% räckte vid den förra krisen

Stimulanser måste också ges snabbt, helst innan småsparare och pensionsfonder börjar realisera sina förluster. Men viljan för sådant är minimal. Statsskulderna har ökat från 60% av BNP vid förra krisen till 88% nu. Och i Sverige som skryter med en låg sådan så är det istället kommunerna som lånen slussats till; fusk i balansräkningen, som avslöjats direkt om man sett offentlig sektor som en koncern. Det förklarar varför Löfven och Magdalena Andersson inte ens vill ge stöd för Coronasmittade som sätts i karantän i hemmet – förrän i höst. När timingen betyder allt så är ju detta helt idiotiskt, men möjligen bara ännu en avsiktlig plakatåtgärd. Reala konkurser och förluster kommer sänka investeringar och konsumtion även långsiktigt. Företag som inte kan betala sina certräntor sätts i konkurs även om bankerna ger dem anstånd – och det betyder problem – även för bankerna. Då ligger vi riktigt illa till. Staten kommer behöva ny upplåning för att kunna ‘överbrygga’, men det är inte troligt att denna kommer vara lika billig som den staten har för närvarande. Att trycka på sedelpressen? Ja, då har vi den där igen – stagflationen, som ‘aldrig’ skulle kunna komma tillbaka. Räkna med att INGEN räknat med det.

Guldpriset steg långt före krisen 2008. Men så inbillade man sig att den var löst, och då sjönk guldpriset tillbaka, just när krisen verkligen skulle slå till. Toppen kom 2011, men få vågade tro att krisen var över förrän sent 2012. * Notera nu hur historien tycks upprepa sig. Priset har stigit ända sedan årsskiftet 2015/16. Och vi är redan i samma härad som man var vid 2011/12. Hacken i de långsiktiga kurvorna avslöjar varje förhoppning om att ‘allt löser sig’. Så är det inte, om man inte är villig att ta medicinen, då kan den mest smärtsamma kuren till slut inte undvikas.

Dödsstöten

Pandemier kommer sällan i en enda våg, utan flera. När kinesiska tillfällighetsarbetare nu återvänder till sina arbeten i städerna betyder det att Corona kan blossa upp igen. En spridning till länder i Mena, Afrika söder om Sahara och Sydasien skulle också kunna få smittan att studsa tillbaka. Det var Spanska sjukans andra våg som var den i särklass värsta, och den kom, precis som vi kan föreställa oss kan hända nu, när alla (inte bara Tegnell) anser att man kan blåsa faran över. I det kraftigt försvagade läge människor, företag och nationer då befinner sig, skulle en andra våg vara katastrofal för ekonomin även om den inte slår värre än den första.

Hög taxerad inkomst och förmögenhet har genom Sveriges tillämpning av offentlighetsprincipen gjort de rika till måltavla för den nya kriminaliteten. Alla vet varifrån problemen kommer. Men ingen har yttrat det högt. När DI till slut skriver om människor under vapenhot och rånare med pistol, vrålande om att de ska mördas, i sina egna vardagsrum, så är det som om en ballong av politisk korrekthet punkterats i finkvarteren.

Som noteras i en läsarkommentar: ”Vad folk skriver här på DI är fullt i klass med vad läsarna av Samnytt tycker”. Rånvågen mot finanselitens Östermalm är en artikel av ett slag jag inte tror har skrivits förut på DI. Låst är den tyvärr, men den refereras utförligt i Fria Tider och kan summeras i skoningslös kritik mot uppgivenheten inför den ständigt mer brutala och ökande kriminaliteten: vad har politikerna gjort med detta land, kan man inte ens skydda våra mest aktade samhällsmedborgare? Att många av dessa nu överväger att emigrera är heller inget tomt hot. Det är en desperat konsekvens av slutsatsen att det inte kommer hjälpa med vare sig hot eller böner. Regeringen är inte bara ovillig, den är handfallet inkompetent också.

Och i kommentarsfälten är det immigrationspolitiken i första, andra och tredje hand, som utses till boven. Ingen bryr sig om integration längre. Integrationen har gått åt h-e med dem som kommit under 2000-talet, med barnen till dem som kom på 90-talet, och som prognosen ser ut även med den generation som kommer följa. Och nu ska man fylla på med mer. Ingen orkar bry sig om hur det blir med den fjärde generationen om 30 år; man drar slutsatsen att det är bättre att komma iväg först, hellre än att göra det sist – eller inte alls.

Till skillnad från i DN Ifrågasätts läsarspalt lyser här sossarnas betalda spinndoktorer med sin frånvaro. Jag ser en eller möjligen två ‘som inte ser problemet’, och någon som tycker de rika kan få skylla sig själva, att bankerna är lika goda kålsupare. Men banken kommer inte hem till mig och riktar en pistol mot mina barns huvuden. Det fattar alla. Sossarna vet att spelet är förlorat här, den här målgruppen kommer inte rösta för mer mångkultur. Men kommer de att höja sina röster även offentligt?

Konsekvensen av den absurda tolkningen av vår offentlighetsprincip, att en privatpersons förmögenhet, inkomst och registrerade bilar är var mans rättighet att känna till, står här naket klar. Är snaskande kvällsblaskors lösnummerförsäljning verkligen viktigare än människors liv och säkerhet? Kanske var det en och annan som tyckte det var status att finnas med på listan över ortens rikaste. Men nu vill man ha skyddade personuppgifter. Så dags att vakna, näringslivstoppar, ni som så gärna sjungit med i mångfaldskören. Men det är förstås utmärkt ändå att man reagerar. Vi ska sympatisera med ’upproret’ på DI; det handlar säkert i de flesta fall om middle management på stora företag, sådana som inte vågat höja rösten av rädsla för att förlora arbetet, eller åtminstone minskad popularitet, löneförhöjning och befordringsmöjligheter. Och det är under pseudonymer man skriver sina kommentarer.

Så ser livet ut för de flesta – har man något att förlora så blir man lätt gisslan. De som satt sina underskrifter på de där namnlistorna som MSM så gärna publicerar, som talar om hur rasistiska man tycker att SD är; de sitter högre upp i hackkedjan. För dessa är klyschan ’staten och kapitalet sitter i samma båt’ en pågående affär. Och de har råd med kamerabevakning och livvakter, även om de fram tills nu inte tänkt så mycket tanken. De har också kontakterna som gör bygglov för tre meter höga murar möjliga. Inom kort lär de flesta av dem ha sett om sitt hus och sonderat möjligheterna att göra sina närområden till gated communities.

En enda sådan flytt kan kosta Sverige hundratals miljoner i förlorade skatteintäkter. Gissar därför att etablissemanget kommer ge dem vad som krävs för att få behålla dem. De som inte har råd med egen livvakt kommer välja flyttalternativet desto oftare. De är förstås många fler och deras söner och döttrar uppmuntras redan att välja en utlandskarriär. Då blir det vi som är kvar som är förlorare. Tillsammans med ännu högre skatter, minimerad välfärd, krympta pensioner, islamistiska fundamentalister, gängkriminella – och en stor grupp allt mindre belåtna bidragsinvandrare, som i den kommande lågkonjunkturen lär bli varse att pengarna tagit slut. Då blir det liv i luckan.

Det är faktiskt ändå så att jag njuter lite, att det är Löfven och hans korrupta anhang som nu tvingas försöka lösa den här omöjliga ekvationen. Förutom skadeglädjen finns också ett realistiskt hopp om att inkompetensen gör processen kort. I så fall kan det trots allt ändå finnas något kvar att bygga på, och vi kommer en dag igen få se fågel Fenix resa sig ur askan.

Bra skrivet och sammanfattat avseende en epok där lögnen härskade. PM Nilsson i DI hör till MSM:s få ärliga bevakare. Den totala bristen på kontroll av de nytillkomnas ålder matchades av en total åsiktskontroll av dem som ville ifrågasätta åldern på de ofta mycket skäggiga barnen. PM Nilsson kallar hyckleriet för ett svineri som lockade många unga att ta höga risker. Det är sant. Men man lockade som sagt många andra också. Hur står sig dessa sanningar idag, ca 2 år efter att PM’s artikel skrevs?

Medicinalverket vidimerar att (minst) 75% av de ‘ensamkommande barnen’ som man testat var äldre än 18 när de anlände. 30 mdr per år kostar kalaset. Vilken allmän åklagare sätter igång skadeståndsprocessen mot de beslutsfattare som dragit på oss dessa kostnader utan att hjälpa andra än unga och medelålders irakiska, syriska och afghanska desertörer? * Och nu byts lögnen ut och vi ska istället ta emot s k anhöriga, som inte heller lär kontrolleras. Att man kommer kunna köpa sig ett släktskap är förstås en lika ‘omöjlig cynism’ som att man tidigare kunde ljuga om sin ålder. * Statspajasens kommentar “bra att vi vet” står okommenterad, men är väl det största svineriet av alla. Förnekelse till skuld ser sällan mer naken och falsk ut än så. * Vi ska väl också för ordningens skull vara klara över att rapporterna om psykisk ohälsa var en del av det mediadrev som ville att vi skulle importera fler, inte färre, och att denna ohälsa i de flesta fall är en unik ‘sjukdom’ som enbart drabbat flyktingar i Sverige. Våldet på förläggningarna drabbade dock med säkerhet just de som verkligen var unga värst. De åldersljugande var däremot de som utövade våldet och förtjänar ingen medkänsla. * Sedan skulle jag gärna vilja veta mer om de övriga 25% och dem man inte testat. Misstanken jag har är att testerna utförts för att garantera att felet inte uppstår, som innebär att ung felaktigt tolkas som äldre. Felet att äldre felaktigt tolkas som ung är ju inte lika fatalt. Därmed kan vi utgå ifrån att den helt korrekta andelen äldre är betydligt högre än 75% av de testade. Vilket talar för att 75% kan vara en fullt rimlig siffra även för totalen. * Nu har två år gått sedan den här artikeln skrevs. Vad har blivit bättre? Afghanamnestin kom istället. Och sedan fri anhöriginvandring. Är det någon som tagit lärdom överhuvudtaget? Har svenska folket straffat beslutsfattarna? Nej, Löfven regerar vidare. Hur är det möjligt?

1. Medias lögner: den här artikelns information och några få till dränktes i det övriga flödet. 2. Nollräntan. Med den har kommunerna kunnat låna till fortsatt import av bidragstagare. 3. Politisk kohandel på alla nivåer. Lööf och Löfvens oheliga allians, snällanställningar som döljer antalet verkliga bidragstagare och kod 291 som gör statistiken vad de ställer till med oåtkomlig.

Tyvärr så är detta maskineri så väloljat att det knappast kommer vara möjligt att stoppa tåget innan vi med full fart skenat över stupet. * Magnus StenlundSunt Förnuft https://www.di.se/opinion/grymt-bedrageri-att-locka-ensamkommande/?fbclid=IwAR23gIPFj1_J-KH76EiWhoRUoxzutky0Pk37BDeFVgJdkuaWMklJVtPa6Co