Nu när Löfven bestämt sig för att invandring och brott har ett samband, så ska vi vara klara över att han inte drar samma slutsats av detta som andra skulle göra.

Åtgärder som att stänga gränserna och börja utvisa de flyktingar som begår grova våldsbrott oavsett status i hemlandet. Förlänga strafftider och upphäva den s k straffrabatten för unga. Allt som Löfven pratade om redan för ett år sen men visar noll intresse av att genomföra på riktigt.

Nej, istället dubblar han ’amnestin’ som redan ges, från 50 dagar till 100, innan voltan påbörjas. Enligt flera uppgiftslämnare så är den här frigången i praktiken redan idag betydligt längre än så; den här formella förlängningen kodifierar alltså egentligen bara praxis.

Vi har också anledning att befara att en inte oväsentlig del av den ofinansierade statsbudgeten, de 106 miljarderna, kommer spenderas på ’ökad integration’. Något som låter bra, men som inte bara är bortkastade pengar, utan sådana som oftast går rakt ner i fickorna på kriminella.

För att integrationsåtgärder ska fungera så måste det finnas vilja att integrera sig.

Och för det krävs motivationsfaktorer. Morot som innebär bättre betalt efter skatt om man jobbar istället för att få bidrag. Piska som innebär mindre och mindre bidrag, om man inte tar till sig språk och andra nödvändiga kunskaper.

Som Luai Ahmed säger i en intervju med Exakt24: ”många väljer att inte lära sig svenska och istället fortsätta med SFI i evighet”. Man får nämligen mer pengar då, så det är inte konstigt alls.

Det behövs också kontroll. Någon som har ansvaret för att pengarna används rätt. Som belönas om så sker. Men som bestraffas när det inte sker något alls. Inte någon som bara får ännu mer pengar att slösa bort, när det inte fungerar. Som Arbetsförmedlingen.

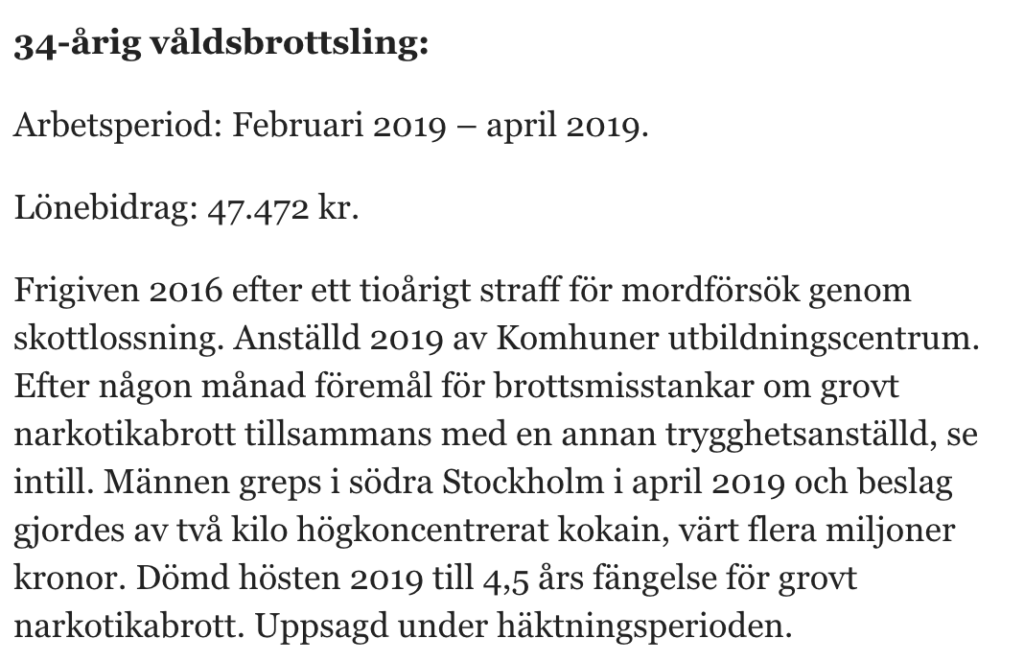

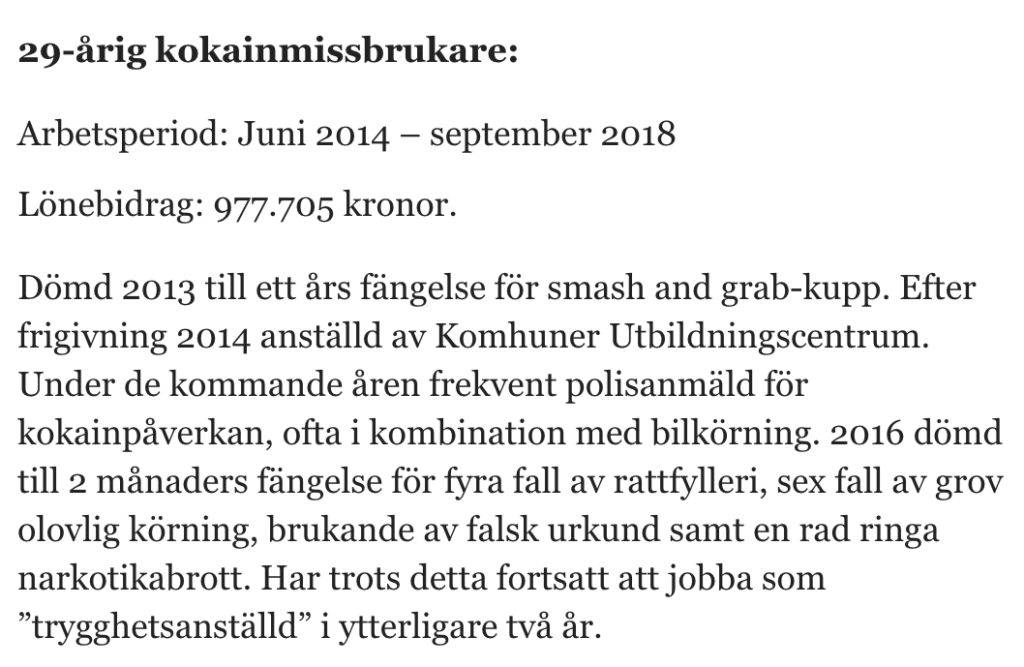

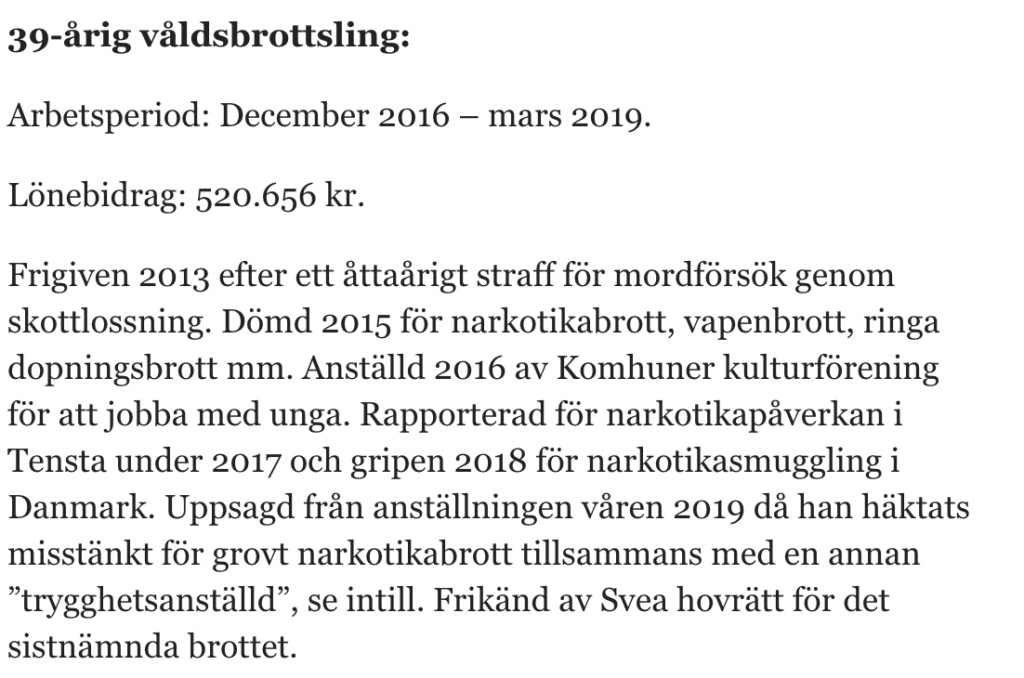

I Tensta har de senaste åren över 21 miljoner av våra skattemedel betalats ut till ideella föreningar för att skapa trygghet i området. Pengarna har gått till grovt kriminella, via föreningar som låtsas vara kommunala, genom att kalla sig bl a ’Komhuner kultur’.

Samtidigt som de föreningsansvarigas kassör och ordföranden snikat åt sig över 700.000:- själva. Man har dock glömt att betala socialavgifter på beloppen.

Ordföranden, Burhan Yildiz, är officiell företrädare för Liberalerna i Svenska Bostäders styrelse tillika företrädare för det kurdiska folket. Alla får fritt gissa vilket som ligger honom närmast om hjärtat.

Han påstår att alla kriminella ’trygghetsvärdar’ haft verkliga arbetsuppgifter, och att frånvaro kan förklaras av att man kvittat helgarbete ’för att gå till tandläkaren’. Tidredovisning saknas helt, ’några spanare är man ju inte’, säger Yildis.

Och det är uppenbarligen inte AF heller. De kriminella har haft jobb som ‘förebilder’ för yngre, men har inte lämplighetskontrollerats för uppgiften. Man har under tiden istället fortsatt att begå brott, pengar har t o m utbetalats under tid ‘förebilderna’ har suttit häktade.

Leif Östling undrade vad fan vi får för pengarna. Här är svaret. Ur Lasse Wierups artikel:

”” När det gäller de tidigare anställdas arbetsuppgifter – ”trygghetsskapande” och stöd till nyanlända – finns inga siffror alls. Föreningarna som skulle leda verksamheten har aldrig redovisat vad de anställda gjort eller vilka invånare de träffat.

– Till förmedlarna har personerna alltid sagt att de trivts jättebra på arbetsplatsen, arbetsgivaren har instämt i att det flutit på bra. ””

Ja, och det är klart att vi inte kan ifrågasätta dem. Då vore vi ju rasister.

”” “Har man avtjänat sitt straff och skött frigången ska man behandlas som vem som helst, då ska vi inte lägga krokben. Så är det i ett demokratiskt rättssamhälle, säger en av de arbetsförmedlare som godkänt placeringarna.” ””

Mmm. Men kanske man borde misstänka att det inte skulle ’flyta på’ riktigt så friktionsfritt? När allt kommer kring så är det ytterst få tungt brottsbelastade som klarar att bryta med sin kriminalitet. Och så här säger Arbetsförmedlingens utredare mycket riktigt i efterhand:

“Såvitt vi kan se i har inte en enda av personerna som ingick i granskningen under 2019 etablerat sig på arbetsmarknaden, vilket ju var meningen med lönebidragen”

Sån otur!

Annars har vi ju Alexander Bard som kritiserat BLM. Staffan Heimerson som skrev om metoodrevet – och själv blev sparkad. Chefen på XXL som vågade ifrågasätta Greta.

Och nu senast två av mina facebookvänner; Ghazal Saberian som nekades anställning p.g.a. partitillhörighet, gissa vilken? Och, sist men inte minst, Latifa Löfvenberg, en visselblåsande sjuksköterska som sparkats och som nu inte får arbete någonstans i hela Sveriges offentligvård.

Politiska åsikter och sympatier till höger är den gemensamma nämnaren. Såna går rakt inte an i ‘det demokratiska rättssamhället’ Sverige. De är värre än mordförsök, trafficing och grova vapenbrott. I alla fall i vårt land.

Nu är det också så att vi ska vara klara över att miljonregnet naturligtvis heller aldrig varit till för att integrera någon. Det handlar istället för AF om att fila på statistiken och för kommunen att kunna redovisa att man ’satsar på utanförskapsområdena’.

För politikerna handlar ingenting om resultat, utan om att tävla i hur mycket resurser man kan kasta över något, som låter som ett godhjärtat ändamål. Den som satsar mest av skattebetalarnas pengar vinner.

Vi har en media som aldrig motfrågar ”Kommer det här ge effekt?”, ”Har vi råd?” eller ”Vad kunde de här pengarna annars användas till?”

Då eftersätts underhållet i infrastrukturen ännu mer samtidigt som SIDA skickar 52 miljarder till till FN:s korrupta pampvälde och till nya verkningslösa projekt i Tanzania, medan svenska fattigpensionärer tvingas panta tomglas för att få ihop till hyran.

Sverige är ett kluvet land. På balansräkningens tillgångssida har vi fortfarande en av världens bästa maskiner. Det svenska näringslivet. Men på skuldsidan har vi en offentlig sektor som nu knäat ihop fullständigt under det hopplösa uppdraget att fortsätta mångkulturprojektet.

Lejonparten av de människor vi nu importerat saknar alltså viljan att låta sig integreras. Tyvärr saknar de också förmågan. Som Håkan Johansson anför i boken Den humanitära stormakten ligger man en hel standardavvikelse söder om svenskt IQ-snitt.

Anledningen till att antalet elever i särskolan exploderat har långt ifrån bara med språk att göra. Tyvärr. Det betyder att de pengar vi nu lär komma att slänga efter de dåliga, kommer vara nästan lika verkningslösa – även om man skulle göra allt rätt.

Bara tre procent av svensk arbetsmarknad består av de enkla jobb dessa människor kan ta. Dessa jobb är oftast upptagna. Eller så är de sämre betalda än bidragsförsörjning är.

Nu vill man förlänga skolgången för dem som inte klarar av den. Det är tortyr både för dem och deras klasskamrater, ren inkapacitering för att förhindra att de begår brott. Men skolan kostar den också. Och till slut kommer de ju ut, med eller – oftast – utan godkänt slutbetyg.

Värst av allt! Integration kommer i det långa loppet inte räcka. Och full assimilering eller återvandring är det inte ett enda riksdagsparti som vågar prata om. Enligt den här ledaren så är det ett absolut måste att man börjar göra det.

Om inte huvuddelen av dem som nu med förtur ständigt fyller på våra bostäder, är överrepresenterade i såväl brottsstatistiken som i sjukvården och hos tandläkaren. Som ockuperar parkbänkarna runt centrum och som tar ofrivillig plats i våra halvt nedbrända skolor.

Som till 85% aldrig blir självförsörjande, än mindre klarar att försörja sin familj. Om inte dessa på något mirakulöst sätt börjar anamma svenska värderingar, så kommer det här landet inom förbluffande kort tid bestå av en befolkningsmajoritet som varken har eller vill behålla sådana värderingar. Med det perspektivet har vi bara att se fram den ekonomiska syndaflod man nu bygger högre och högre fördämningar kring, med resultat att den bara kommer bli ännu mer förgörande när dessa väl brister.

Magnus Stenlund