TIll att börja med en korrigering: när ‘statsskulden dragit iväg från 35% till 45% så har man haft utgifter på totalt 500 mdr, inte 250 mdr, som det står i DI:s ingress. Det är ‘välfärden’ som ska få mer pengar. Och ‘gröna investeringar i tåg’. Gärna ända in i 2022. Det är nämligen ett valår. Men välfärden har inte förlorat pengar på Corona. Den riskerar inte konkurs – bara om de som betalar för den gör det. Och det är inte minst småföretagen som gör det. Företag Andersson nu vill beskatta ännu mer.

Att regeringens politik gynnat aktiemarknaden har naturligtvis inte gått någon förbi. Magdalena Andersson har låtit detta ske och verka ut ordentligt så att hon sedan skulle kunna släppa loss vänsterretoriken, och hoppas på att få folket med sig, se DI. Det är kapitalskatterna som ska upp, säger hon, och när hon sedan specificerar sig är det de s k 3:12-reglerna hon egentligen syftar på, d v s den del av vinsten i småföretag som kan tas ut till något lägre skatt än som lön. Det vore minst sagt olyckligt.

Det är för det första så att det alltså finns ett tak på sådana uttag. För det andra är skatten i praktiken ändå över 40%, och detta trots att den då inte är pensionsgrundande. Svenska företagare är bland de hårdast beskattade i världen, med den sammantagna effekten av moms, bolagsskatt och utdelningsskatt så får man inte ens behålla hälften av vinsten. För det tredje så är motivet för ‘skattebefrielsen’ avseende sådant uttag knappast att regeringen älskar företagare mer än andra, utan tvärtom att företagare redan får stå risker för sina anställda och för sig själv, som gör dem särskilt utsatta när de blir sjuka och/eller satta i pension.

Det är kommunerna (deras anställda) som ska gynnas

Andersson tänker sig nu istället att pengar måste föras över till kommunerna. Det är där man slukar sådana. Men det beror ju inte på Corona! Tvärtom så är kommunerna som bekant ingen vinstdrivande verksamhet, och den pågående karantänen har bara minskat utnyttjandet av kommunala tjänster. Varför kommunerna behöver mer pengar är istället helt kopplat till en havererad invandringspolitik. Endast 3 av 10 när ens långsiktigt upp till minimilönenivån 20.000:-/månad. Detta räcker inte för att betala skatt nog till den välfärd offentligheten ställer upp med, bara till att livnära sig själv, utan familj, under sina yrkesverksamma år, och under förutsättning att man inte råkar ut för sjukdom eller olycksfall. Övriga klarar inte ens det.

En majoritet av dessa endast hjälpligt och momentant självförsörjda, är dessutom snällanställda inom sagda kommuner och bidrar inte verksamt till att göra verklig nytta. Det är sådan ‘terapi’ som Andersson nu vill att vi ska betala mer skatt för att den ska kunna fortsätta. Knappast ett bra recept för att samhället ska kunna nå tillbaka till den nivå vi befann oss på före Corona. S vet innerst inne att höjda skatter är ett dåligt recept, närmast oavsett vad man vill. Eftersom Sverige tillhör topp-tre bland länderna med högst skattetryck har vi helt enkelt ingen töjmån alls: höjda skatter leder till minskat arbete och emigration av våra mest framgångsrika och bidragande medborgare. Höjd skatt på småföretagare är nog den mest kontraproduktiva skatten av dem alla.

… och så regimstöttande Mp:s favorit-lekstugeprojekt förstås: höghastighetsbanan

Att sedan lägga pengar på utopistiska mp-projekt, som höghastighetsbanor och andra ‘klimatprojekt’, samt att till varje pris hålla upp sysselsättningen inom offentlig sektor, är lika korkat som att betala överersättningar för de ‘korttidspermitterade’. Det är ju denna offentliga sektor som alla våra skatter går till. När det privata näringslivet drabbas av efterfrågatapp på ca 30% så är det rimligt att utgå ifrån att deras betalningsförmåga kommer ligga på den nivån under en lång tid. Det vi alltså kommer behöva göra är att anpassa välfärden i förhållande till detta, rätta munnen efter matsäcken, och göra vad vi kan för att förbättra möjligheten för företagen, inte kommunerna, att återta förlorad försäljning och vinst. Först därefter kan kommunerna få sitt. Andersson vill göra tvärtom… ett bra recept för att göra katastrofen ännu värre.

Observera att hon antagligen inbillar sig att detta är gammal god keynesiansk överbryggningspolitik. Men dels är detta inte särskilt rekommendabelt när skatterna i högkonjunktur är så höga. Bättre vore egentligen att sänka dem, och på så vis ‘kickstarta’ ekonomin. Dels är det förstås viktigt att projekten verkligen är samhällsekonomiskt lönsamma. Det vet vi redan att flyktinginvandringen inte är. Klimatcirkusen inte heller – och höghastighetsbanorna är det bara till en mycket lägre kostnad.

Ändå är dessa feltänk inte de värsta. Det kommer vi till nu:

Rädda euron, rädda länder med lägre pensionsålder, lägre skatt och lägre total belåning. Varför i hela friden då?

Igår, midsommarafton har man på toppnivå i EU en diskussion om hur medlemsstaterna ska garantera lån och bidrag till södra Europas sämst konsoliderade ekonomier, främst Italien, Spanien och Frankrike. Det handlar om 750 mdr euro, dvs över 8 bn SEK. Detta i grunden för att rädda en valutaunion vi har all anledning att hålla oss fortsatt utanför. Det handlar också om att rädda nationer som fortfarande har egna möjligheter att ta ansvar för sin ekonomi. Spanien har nästan 10 procentenheter lägre skatt i snitt än Sverige, och även Italien ligger lägre. Frankrike ligger formellt någon procentenhet högre, men svensk BNP är så uppblåst av den icke-produktiva flyktingekonomin, att den egentligen borde räknas ned ca 20%, vilket skulle göra att vi får en belåningsgrad långt över även Frankrikes (som dock, i likhet med de flesta EU-västländer borde justeras på samma sätt, om än ej lika mycket), justerat på detta vis är vårt skattetryck högst i världen, 56%.

Om Sveriges BNP räknas om så att den exkluderar den helt improduktiva bidragsflyktingekonomin, så är vårt skattetryck klart högst i världen, 56%, inte 44%. källa: Ekonomifakta

Sverige har inte bara högst skatt, utan även högst belåning

Den andra möjligheten att rädda ekonomin, åtminstone kortsiktigt, är förstås att öka belåningen, just så som nu planeras. En usel lösning som skjuter problemen på framtiden och intecknar framtida generationers ekonomiska frihet. Varför ska då Sverige (och nästa generation svenskar) tvingas ta ett solidariskt ansvar för att somliga länder överkonsumerat? DI:s ledare vill försöka hävda att det beror på en ‘unik’ situation, och hänvisar till Corona. Men Corona är inte boven här, det handlar om tidigare begångna försyndelser som med Corona förvärrats än mer. De här länderna har brottats med tilltagande skuldsättning under två decennier, men sättet som detta skett på är att det är respektive lands statsskuld som ökat; man har inte lyckats skjuta över skulden på privata medborgare och företag. såsom skett i Sverige. I Spanien har den privata belåningen tvärtom minskat kraftigt sedan 2007. Den totala belåningen ställd i relation till ländernas BNP är lägre i både Italien och Spanien, och som påpekat ovan – skulle vi justera för flyktingekonomin så är Sveriges även högre än Frankrikes, vi går från redan chockerande höga 293% till 366%, tvåa i världen.

Sverige har efter Japan världens högsta totala belåning i förhållande till BNP, när flyktingekonomin exkluderas. Och även när den ingår, så ligger vi extremt illa till; inom EU är endast Frankrike, Belgien och Holland värre. Källa: BIS.

Sverige har slutligen även högst pensionsålder

Bristen på andra finansieringsmöjligheter (höjda skatter, nya lån) förklarar naturligtvis det svenska behovet att ‘reformera’ pensionssystemet. Med reservation för att siffrorna är något gamla, från 2012, men med större tilltro i dessa samtidigt, eftersom de kommer från ett SCB som så sent i tiden fortfarande rapporterade hyggligt korrekt, så hade de tre länderna vi nu uppmanas vara ‘solidariska’ med, allesammans betydligt lägre pensionsålder: Italien ca 58 år, Frankrike ca 60 och Spanien ca 62. Redan innan pensionsreformen hade Sverige den högsta faktiska pensionsåldern av alla unionens medlemsländer, 64 år; och EU-snittet var 2016 bara 59 år. I Frankrike har man länge umgåtts med planer på höjd pensionsålder, men varje gång man försökt så har befolkningen protesterat. Kanske något för svenskarna att ta efter? Den senaste reformen innebar i själva verket en smygsänkning av tiden som pensionär, alternativt sänkning av pensionerna under denna tid, som kan skattas till ca 20%. Fullständigt omotiverat som det tycks, efter 7 års högkonjunktur.

Situationen 2020 är för alla EU-länder något skärpt, men ingenstans som i Sverige, som leder ligan redan före pensionsreformen. Källa: SCB.

Kan någon förklara för mig varför det svenska folket ska vara solidariska med tre länder som beskattas mindre, har drabbats av lägre skuldsättning, samt går i pension tidigare? Låt gärna frågan gå vidare till Magdalena Andersson.

Klimatpatriotism? Björn Wiman försöker bara stjäla ännu en tugga av svenskarnas lojalitet.

Flaggviftar-Löfven har haft stor framgång i opinionen att stå framför svenska flaggor och leka landsfader. Där visste spinndoktorerna vad de gjorde. Naturligtvis är det inte nationalism de ägnar sig åt eller vill ha. De vill omformulera dess betydelse och lura även dem som faktiskt ser sig nationalister att tro att man konverterat. Tro dem inte! SAP och vänstern målar gärna upp en kuliss, men i övrigt sträcker de sig aldrig längre än till ord, ord de sedan i handling visar saknar all anledning att lita på. Björn Wiman driver en av DN:s värsta vänsteragendor avseende krimatpolitiken, och nu försöker även han göra reptricket med nationalismen till sin: klimatpatriotism.

Med Coronanationalism kan Wiman bara syfta på Löfvens och FHM:s blågula bakgrund för att vädja till nationell samling. Att nu få alla med även på klimatgalenskapen är förstås ännu ett försök att dupera de sanna nationalisterna och urvattna begreppet, ja i praktiken göra det helt meningslöst.

Jag utesluter inte att Wiman lyckas. Inte heller Magdalena Andersson. De åtgärder man vill genomföra är då illa nog. Att man med semantik och retorik på köpet kommer skapa förvirring kring begreppet nationalism är på sikt möjligen än värre. Att tvinga Sverige in i ett garantiprogram för att förse andra länder med nya lån är inte bara orättfärdigt. Det är ett mycket viktigt principiellt steg in i en starkare federation, motsatsen till nationalism. I praktiken kommer vi naturligtvis att tvingas betala minst vår del av skulden, i fall vi kommer på tanken att söka utträde ur unionen. Det är också ännu ett steg in i ett valutasamarbete som vi i demokratiska val sagt att vi inte vill vara med i. Den som sedan inbillar sig att denna ‘garantiavgift’ är så unik som DI:s ledare vill låta oss tro, är mer än naiv. Det starka motståndet mot EU:s beskattningsrätt kommer härmed att brytas av en ny princip. Detta kommer utnyttjas av EU-politruker på alla nivåer för att hitta nya argument att fortsätta beskatta oss. Med en sådan rätt som kommer Sveriges praktiska möjligheter att gå ur i praktiken vara minimala.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591-56-40

Nästan tre gånger högre bidragsutbetalningar per hushåll. Malmö är alltid värst, och vill bara bli värre.

3.785:- mot 1351:-. Så mycket mer kostar socialbidragen i Malmö mot Sveriges genomsnitt. Tar vi bort Malmö ur genomsnittet så har vi nästan exakt tre gånger högre siffror. Visst är vi medvetna om att Malmö har fler invandrare (och därmed fler socialbidragstagare. Men att staden faktiskt betalar ut mer än Stockholm, som är tre gånger större, är inte rimligt alls. Även Stockholm har nämligen höga andelar invandrare och stora problemområden (Järvafältet förstås, men också i Sätra/Skärholmen, Bredäng/Rågsved m fl), sådana som man inte känner till om man bor på Södermalm och arbetar i City. Nu vill Malmö ha en halv miljard till av staten (dvs av alla andra kommuners skattebetalande befolkning) och skyller på Corona. Men socialbidragsbudgeten har skenat, med ständigt nya och ökande underskott, långt innan Corona kom. Benjamin Dousas debattinlägg i SvD är försiktigt och kunde gå ännu längre. Vad Malmö ägnar sig åt är ren stöld av alla andra svenskars pengar.

Demografin och folkbytet

Låt oss göra en kort men välmotiverad utvikning om detta. För de flesta som inte sett eller hört talas om dessa siffror är de chockerande. Ingenting SCB skriker ut, och sedan 2000 har man dessutom ändrat definitionen så att inga med bara en utländsk förälder ingår.

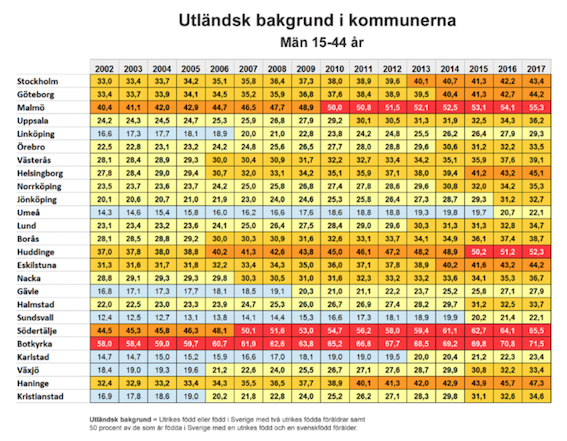

I åldersgruppen 15-44 år svarade män med utländsk bakgrund 2017 för 55,3% i Malmö. I Stockholm för 43,4%. Uppgiften räknar in 50% av alla med bara en utländsk förälder, men inte asylsökande som ännu inte fått godkännande, eller de som befinner sig här illegalt.

Men de är icke desto mindre fakta ändå, som Gunnar Sandelin tagit fram åt Samtiden, se krönika specifikt om det utländska mansöverskottet, baserat främst på Sandelins artikel, och om det pågående folkbytet, där Rebecca Weidmo Uvell bidragit. Och att de nu, 2020, är ännu högre är lika säkert, för från 2002, då mätserien startar så har de ökat varje år med mellan en halv och en procentenhet. Det ser också ungefär likadant ut i samtliga större svenska städer. Värst är det i Södertälje och Botkyrka, med 66% respektive 72% män med invandrarbakgrund i det angivna åldersintervallet. Totalt hade 28% (män och kvinnor i alla åldrar i hela Sverige) sådan bakgrund 2017, och nu är man redan över 30%. Ökningen av andelen beror både på nyinflyttning och på högre nativitet.

Situationen 2017. Nu ca 2%-enheter värre på alla orter.

Nåväl, Malmö har en något värre situation än Stockholm. Men den är banne mig inte orsak till en mer än tredubbel socialbidragsbudget. Det handlar istället om slappa normer, där utbetalning sker på ren slentrian och där polisanmälan för fusk aldrig sker. Samt att man bara ropar på staten (läs andra kommuner) för att få påfyllning när så krävs. Så gör sossar alltid, har alltid gjort och kommer alltid göra, så länge andra har pengar kvar att ta.

Men vad ska de göra sen?

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591-5640

Det mest (enda)insiktsfulla i Wendels artikel är läsarkommentarerna.

Nu går börserna ner igen. Sju procent ned både här hemma och på New Yorkbörsen efter en svag vecka och hela juniuppgången är borta. Vadan detta? Var inte allt helt enkelt toppentoppen nyss? Jo, man har plötsligt bestämt sig för att bli väldigt oroliga för en andra våg av Corona. Samtidigt skriver DI om alla ‘positiva saker’ med denna nya nedgång; att man skulle ha börjat övergå till en mer nykter betraktelse av konsekvenserna av en ‘mer normal’ konjunkturnedgång, sådär 3-4%. Det är nästan komiskt att läsa hur man famlar efter rationella orsaker till börsens upp- och nedgångar, när det så uppenbart inte alls handlar om rationalitet. För hur ska vi kunna vara rationella i en irrationell ekonomi?

Börshandlarnas goda tips: köp mer risk!

Enligt Swedbanks aktiechef Fredrik Warg, så har konjunkturen redan vänt och därför är det logiskt att man nu måste börja köpa fastighetsaktier, enligt honom kommer ränteuppgången för dessa vara liten, värdefallen är bevisat små eller inga, att döma av affärer gjorda under våren (ja, det är SBB han tänker på) och långa hyreskontrakt kommer bli en ‘krockkudde’ som stoppar avkontoriseringen och nya beteendemönster. Martin Guru, förlåt Guri, på Kepler Cheuvreux, är lika optimistisk, Corona bleknar snart i minne, nya mer positiva makrodata är på väg in som får alla att blicka bortanför 2020, en rörelse i marknaden mot att ta alltmer risk går inte att stoppa; tvärtom är de ‘säkra’ bolagen nu övervärderade och ska bytas ut mot de mer ‘oälskade’ aktierna. Läs: bygg- och fastighetssektorn. Helt enkelt för att de är lågt värderade, fortfarande 20% lägre än vid årsskiftet.

‘Proffsen’ säljer sig själva för att få med spararna i nya riskabla rekyler. Genom att gå all-in så kan de starta självgående rörelser som även pessimisterna tvingas att följa med i.

I. Den irrationella marknaden

I en insiktsfull läsarkommentar får vi en förklaring till varför Warg och Guru, förlåt Guri, kan ha rätt, fastän de har så bedrövligt självklart fel: när en mycket stark uppåtgående rörelse fortsätter tillräckligt länge, så har ingen på marknaden råd att hålla emot. Inte heller de som anser den vara uppåt väggarna galen rent fundamentalt. Därmed blir uppgången självdrivande. Då är det alltså inte längre eller främst de glade amatörernas FOMO, Fear Of Missing Out, när det går upp, som förklarar de massiva rörelserna, utan en komplex röra av algoritmer och placeringsbestämmelser i aktiefonder och blandfonder, som kräver att man viktar om för att hänga med index.

Fastigheter – riskerna är reella

När räntan är så låg som nu, så innebär 100 eller 200 punkter en stor förändring relativt situationen man haft. Och när obligationsmarknaden surnat så kommer man bli tvungen att betala mer än så. Hyreskontrakt på den svenska marknaden är sällan långa, det betyder att åtminstone 20% omsätts, avslutas eller omförhandlas varje år. Även långa kontrakt förhandlas om i förtid, när hyresgästen vill dra ner ytorna. Hyresvärdarna är ofta tvungna, för att inte hyresgästen ska gå i konkurs eller flytta. Färre kontorsytor kommer behövas både pga konkurser, ändrade beteendemönster och sämre konjunktur. Färre butiksytor av samma skäl. De affärer som gjordes var med noggrant utvalda fastigheter i portföljer efter köparnas preferenser, cherrypicking; säljarna hade mycket goda skäl att försöka få en hög prisnivå bekräftad. Att börshandlarna flummar bort dessa solklara problem, som aktiechef på en storbank visar total brist på kompetens eller verklighetsförankring. Eller så gör man bara vad man kan för att dupera spararna. Fastighetsbranschen är en krutdurk just nu, tro inget annat.

Självgående kursrörelser driver upp priserna utan ett spår av fundamenta

Och alltihopa har alltså kickstartats av den överlikviditet som centralbankerna försett ‘företagen’ med; pengar som i brist på goda reala investeringar och projekt som ger reda jobb istället är ute och snurrar på de finansiella marknaderna, och som inte hittar någon annanstans att ta vägen, TINA, There Is No Alternative. Gissa om det med sådana negativa motivationsfaktorer som grund, blir en tjurrusning åt andra hållet, när pengarna tar slut. Hålet i botten på kistan har nämligen inte lagats, de strukturella problemen kvarstår och har blivit förvärrade, samtidigt som resurserna att ta hand om problemen har gått åt för att göda en fullkomligt galen frenzy på börsen.

BNP = allt man har råd att hitta på, bra som dåligt, inklusive flyktingimport

DI konstaterar i backspegeln att börsen alltså inte tog hänsyn till de extremt pessimistiska BNP-prognoser som kom under maj. Och som nu ‘av fler och fler påstås ha varit alltför negativa’. Det man inte förklarar för någon är att BNP omfattar alla ekonomiska aktiviteter i ekonomin. T ex utbildningsstöd till invandrare som inte över huvud taget är bildningsbara. Tolkar för att samma invandrare inte vill lära sig språket, advokater åt somliga av dessa invandrare som inte vill anpassa sig efter svensk lag, flyktingbostadsbyggande och hyror för dito, till mer invandrare av samma sort. Liksom förstås sådana bidrag som ges till dessa invandrare för att de ska få råd till mat, kläder och mobiltelefoner. Allt utom svartarbete och knarkförsäljning räknas in. D v s vår BNP kan kortsiktigt höjas av i längden helt improduktiva investeringar, som inte ger något alls efter att den sista bidragskronan lagts och fallit ner i springan.

Vad stödpaketen gått till – att ge en formellt bra BNP-siffra

Verkningsgraden må vara låg, men BNP påverkas ju ändå krona för krona, kanske t o m dubbelt upp.

Vad mer: även sådana bidrag till paket för ‘omställning’, korttidspermitteringars löner och pengar som i slutändan bara bidrar till börshandlarnas löner och bonusar – även dessa pengar räknas som BNP-höjande. Dvs verkningsgraden i de hårda paket marknaderna har tagit emot må vara hur usel som helst; det är ändå ingenting vi kommer få klarhet i förrän senare: för kvartalet som varit så har stödpengarna däremot tjänat sitt syfte alldeles utmärkt och i bästa fall dubbelräknats in i BNP-siffrorna, först som ‘investeringsstöd’ och statlig utgift, sedan som de subventionerade företagens hyresutbetalningar.

Det här är den kanske allra viktigaste effekten av stödpaketen, nämligen att påverka människors förtroende för att åtgärderna faktiskt fungerar. Men det är en ren synvilla som skapats och som ger marknaderna ett ‘fundamentalt’ felaktigt stöd för sin optimism. Nåde den nationalekonom som avslöjar sanningen; det skulle väl kanske t o m kunna ge fängelse för ‘opatriotiskt handlande mot myndighet’, som nyligen under Corona-karantänen klubbad lag stipulerar.

Riksbankens nya prognos: ren S-propaganda

Beställningsarbete från regeringen? Förresten, stryk frågetecknet.

Riksbanken vill nu puffa för att Sverige ska klara sig bättre än andra länder, något som skulle höja prognosen på sikt. Det är en teori som låter som blåkopia av de partistrategidokument som spinndoktorerna (s) på Sveavägen 68 har kokat ihop. Dessa har ju haft god framgång i opinionen bland allmänheten, men att riksbankens analytiker har köpt dem med hull och hår känns absurt. Den rangliga ‘prognosen’ grundar sig 1. på att vi stängt ner mindre, 2. hårdast drabbade sektorer är jämförelsevis små i Sverige, samt 3. låg statsskuld som ger större möjlighet till stöd. Mot detta kan enkelt ställas följande tunga motargument: 1. vår nedstängning ser av allt att döma ut att bli längre än alla andras, 2. Vi har ännu inte nått till den bransch som är större i Sverige än i de flesta andra länder: bygg- och fastighetsbranschen, 3. Den låga statsskulden matschas mer än väl av ett betydligt hårdare belånat näringsliv än annorstädes, här sticker Sverige ut på ett helt unikt sätt.

Överbelånade hushåll – men det svenska näringslivet är värst

Totalt är konsumtionslånen uppe i en kvarts mdr nu, dvs nästan 5% av BNP.

Sanningen är att det finns färre än en handfull länder vars totala belåning är högre (jämfört med BNP) än Sveriges är. Riksbanken är bekymrade över hushållen, vilka också sticker ut, 17% högre belåning vid årsskiftet än amerikanska hushåll t ex (källa Bank of International Settlements, BIS, ‘centralbankernas centralbank’), och med en kraftigt växande andel konsumtionslån, nu uppe i hela 5% av BNP, med de allra sämsta låntagarna, de som nu i stor utsträckning förlorar sina (lågavlönade vikariat/säsongs-) jobb först. Men näringslivet är värst, med en belåning som bara stiger och stiger och som nu är 124% högre än USA:s (källa BIS). Hur kommer det sig att Riksbanken inte bryr sig om det mer? Ja, hur kommer det sig att siffrorna, från BIS, en högst trovärdig källa, inte ens är korrekt refererade i DI? Det här verkar vara nästan lika ‘okänt’ och icke-debatterat i svensk ekonomisk debatt som invandrarbubblan.

Företagsobligationer: bäddar för överbelåning utan kompetent kreditbedömning

Det värsta med näringslivets skuldsättning är att den också till allt större del består av företagsobligationer och -certifikat, som man prackat på ett småspararkollektiv med låg eller ingen kreditvärderingskompetens. Bankerna har samtidigt försämrat sin kreditportfölj, eftersom de tappat sina allra bästa kunders bäst garanterade projektrisker; här kan man nämligen inte konkurrera med priset. I andra änden, där skräpobligationerna tar marknad, vill bankerna inte vara, men har sannolikt pressats dit ändå, eftersom det kostat dem pengar att hålla likviditet med negativ ränta overnight på riksgäldens konto.

Starka krafter ligger bakom friandet av Batljan på mindre än en vecka. Normalt är handläggningstiden över 200 dagar. Om SBB kommer klara krisen eller inte är dock fortfarande en öppen fråga. Se krönika 10/5

Företagsobligationerna är ett segment som vuxit enormt sedan 2008. Totalt uppgår det till 1,3 biljoner kronor, 27% av BNP, och ökningen är därmed 900 mdr sedan den senaste finanskrisen. Hälften är rejtat i den sämsta klassen, BBB, just ovanför skräpobligationerna, och det finns goda skäl att utgå ifrån att företag och emittenter ‘tjatat’ sig till en sådan klassning, trots att man inte borde fått någon rejting alls. Men även de formella skräppapper som inte rejtats alls har ökat till en fjärdedel av marknaden. De saknar allts en extern kreditvärdering, men köps ändå av privata sparare (eller deras förvaltare) med löptider upp till tio år, med säljargumentet att de ger en stabil avkastning (5-7%) och lägre risk än aktier. Det sistnämnda är med Finansinspektionens goda minne, vilket möjliggör placering i alla möjliga portföljer, även de som spararna själva bestämt ska vara ‘låg risk’ i. Problemet är att när krisen slår till så blir dessa papper helt osäljbara – såvida man inte kan hoppas på att Riksgälden bestämmer sig för att köpa även sådana.

Flockpsykologin skapar navelskådande branschtotem som ingen kan röra

I artikeln om den sympatiskt pessimistiske ränteanalytikern Sean George gör SvD, kanske omedvetet en intressant iakttagelse, som något av en självklarhet nämns i förbigående att ränteanalytiker ofta är just pessimister. Det säger sig självt att man knappast måste vara pessimist för att bli just ränteanalytiker, men att det finns en konsensus bland sådana som i median skiljer sig (negativt) från hur aktieanalytiker ser på världen, det är en allmänt känd och accepterad sanning – i alla fall på Svenska Dagbladet och av Sean själv. Implikationen av detta är att ingen inom branschen kan agera på ett sätt som avviker alltför mycket från branschmedianen. Handlarnas tro är ju i sig själva styrande för priserna.

Aktiehandlare är män. Ovanligt optimistiska (och därför riskbenägna) män.

Aktiehandlare är mestadels män. Män är mestadels mer riskvilliga och optimistiska än kvinnor. Aktiehandlande män är det ännu mer och börsproffsen är mest riskvilliga av alla. Man ‘bettar’, satsar och chansar hejvilt. Att man oftare får rätt än inte beror på att ens kolleger gör likadant. Och även aktieanalytikerna är alltså mer optimistiska än sina kolleger, ränteanalytikerna. Även de är flockdjur, och samlar ihop sig när det ser riskfyllt och svårbedömt ut; aldrig är optimister och pessimister inom skrået så överens som just då, trots att det borde vara tvärtom, naturligtvis. Och de tittar i backspegeln. Det kan du själv konstatera om du studerar den grafik som DI tagit fram och som jag återger en del av nedan. Staplarna med de tunna röda trendpilarna överst visar hu börsen verkligen har gått, medan analytikerhopen, oavsett grad av optimism, närmast konstant rört sig åt det motsatta hållet. Det är ett svidande underbetyg åt branschen, men med detta i minne skulle faktiskt kunna utnyttja analytikernas prognoser för att göra exakt tvärtom.

Trendlinjen i analytikernas, de optimistiska såväl som de pessimistiska, syn på börsutvecklingen går på tvärs mot den faktiska. Källa: DI (egen analys).

Och konsensus just nu ser ut att vara att det ska gå upp. Just medan jag skriver detta trumpetar UBS t o m ut att ‘recessionen är över’! I det euforiska gäng som utbrister detta lever man i en bubbla som skapats av de exempellösa vinster som börshandlarna gjort under våren. De miljontals arbetslösa och många konkursade småföretagarna som inte fått del av guldregnet har troligen en annan åsikt. Liksom de sparare som blivit av med sina privata sparpengar, och som snart kommer upptäcka att de av staten sparade pensionspengarna inte heller är intakta. När tillgångsvärdena drar iväg är det nämligen bara delvis möjligt för de breda sparformerna att hålla jämna steg. Och detta är det optimistiska scenariot: nämligen att sittande regeringar och centralbanker världen över lyckas i sin satsning. Om inte, så kommer inte mycket vara värt någonting. Och det är ett scenario som vi måste inse kommer på bordet, om inte nu genast, så inom kort. Det står och balanserar: antingen blir det depression trots att man gått all-in. Eller så blir det en tillgångsinflation som inte liknar något vad vi sett hittills. Det sistnämnda är mycket tänkbart en katalysator för hyperinflation och total brist på förtroende för allt vad våra myndigheter säger och gör. Kaos, med andra ord.

II. Ett alldeles specifikt svenskt problem: invandringsbubblan.

Vi som läser nätmedia är ganska väl informerade om hur det står till i ‘invandringsbranschen’. Det är inte politiskt korrekta medelsvenssons, även om de inbillar sig det. Men hur är det med vassa börsmäklare och pålästa investerare? Inte kan man väl som förmögenhetsrådgivare vara omedveten om hur verkligheten ser ut på denna helt avgörande punkt? Det skulle ju vara oerhört riskfyllt och rent av utgöra försummelse i tjänsten, kan man tycka. Men det är faktiskt just så illa det ligger till. Man har inte tagit till sig den här informationen. Politiskt korrekta investerare är nämligen inte alltid så glada åt att få klart för sig att man gör sådana analyser. Dessutom ligger det långt bort i tiden. Fler kvartal än ett i alla fall.

Nej. Detta är inte diskonterat på börsen. Man har inte ens noterat problemets dignitet. Få börshandlare läser nämligen nätmedia. Tidigare krönika.

En parallell från krisen 1990-93

Många tror att börsen är något av ofelbar. Särskilt civilekonomer, som fått lära sig i skolan att börskurserna är summan av all tillgänglig information. Men en hel bransch kan faktiskt välja att inte ta den till sig. Detta är en ganska fascinerande insikt. Jag anställdes försommaren 1991 på ett fastighetsbolag med aggressiva planer att förvärva fastigheter i Tyskland. När jag tillträdde efter sommaren hade krisen hunnit ikapp och vi fick kämpa för vår överlevnad. Ingen hade förrän då, ett år efter att krisen startade, förstått att den skulle sprida sig till fastighetssektorn. Trots att det är vad stora kriser alltid gör. Fastigheter är nämligen derivat av den ekonomi som bedrivs i dem, och belåningsgrader som anses acceptabla ger en högre multipel av kassaflödet än i någon annan verksamhet. Helt rimligt – för flödena är ju stabila. Utom när krisen slår till ordentligt; då är det här de största kreditförlusterna ofta görs.

Den krisande fastighetsbranschen 1991 började långsamt återhämta sig och 1993 var vändningen tydlig. Men tidningarna vägrade skriva något positivt, man hade bränt sig på fastigheter och skrivit alltför optimistiskt, alltför godtroget en bra bit in på 1991. Media gillar ju också svarta säljande rubriker i dur eller moll, hellre än sans och balans. Men till detta vill jag lägga att kontakten närmast var bruten – fastighetsfolk hade blivit parias. Mitt bolag börsnoterades 1995, till en alldeles för låg kurs – p g a medias ointresse – och vi blev uppköpta kort därefter. Då var krisen över, det visste hela branschen. Men bankerna höll inte med. Det tog åtminstone tre år till innan man på allvar började konkurrera om att få låna ut igen till kommersiella fastigheter. Jag vet, eftersom jag då jobbade på SEB.

Varje bransch har sina käpphästar och utan att följa dem är man inte med i matchen; om din kalkyl ger ett lägre pris så spelar det ingen roll om den är rätt, då blir det ingen affär. Och bankerna drivs av samma logik: alltför stor försiktighet i en högkonjunktur betyder att man inte få låna ut de pengar som bränner hål i fickorna, när all överskottslikviditet ger negativ ränta. Annat ljud i skällan blir det förstås när konjunkturen vänder – men det är då det.

På savannen funkar det.

Hur kommer sig detta? Är det rationellt? Nej, varken för helheten eller individen. Inte på börsen eller i banken, men kanske på savannen. Den som håller noga koll på ledargnun springer åt rätt håll och riskerar inte att skiljas från flocken. I experiment med apor har man visat hur nya upptäckter, beteenden och smarta sätt att komma åt föda imiteras av andra apor och blir till kollektiv kunskap – men bara om ‘uppfinnaren’ har hög status. De utstötta och lågrankade bryr sig ingen om vad de hittar på. Även vi är flockdjur och bara denna primitiva reptilhjärnefuktion kan på ett rimligt vis förklara varför information som i en bransch igenkänns som självklar logik och evidensbaserad fundamenta, medan man i en annan är helt resistent emot den. Det är flockinstinkten som hindrar informationen från att nå fram. Den faller platt på hälleberget, eftersom man redan har sin uppfattning klar inom gruppen. Vi klarar inte att bryta flockens konsensus så länge vi är i den, men byter vi bransch är vi snabbt förmögna att ändra åsikt – till vad som anses vara comme-il-faut i den branschen.

Räkna med att börsen känner till den officiella versionen, som bäst. Men bryr sig föga.

Därför är det heller ingen som förutser indirekta effekter av invandringen, bara de direkta bryr man sig om. D v s krav på mer investeringar i bostäder, mer efterfrågan på skola, vård, omsorg, tolkar, rättshjälp. Liksom på mat, kläder, narkotika och vapen (allt utom de två sistnämnda kategorierna höjer vår BNP – tillfälligt). Respektive bransch, börsnoterad eller inte, legal eller inte, ser affärsmöjligheterna och kulorna rinner ju in, därför har invandringsbranschen varit ett svenskt eldorado. Notan är man ointresserad av, den är inte med i ekvationen, troligen räknar man med att någon annan, såsom hittills skett, kommer få plocka upp den, utan konsekvenser alls för sig själv.

invandrarna ökar med över 100.000 varje år. Vi har sedan 2014 fått ett nytt Uppsala, Västerås, Eskilstuna, Örebro, Jönköping, Linköping och Norrköping. Utslaget på befolkningen som helhet talar vi om att 1 av 3 har utländsk bakgrund (givet att varannan med en utländsk förälder räknas dit). I segmentet män mellan 15-44 år så utgör man över 40% av invånarantalet i snart sagt alla våra större städer. Det här är inte bra av flera skäl, inte minst att de för oss oerhört viktiga svenska värderingarna är på väg att spädas ut, urholkas, missförstås och snart upplösas helt. Men det ska vi just nu lämna därhän, för att istället tala om den mer omedelbara ekonomiska effekten.

2000-talets invandring är inte ett stort problem, utan ett olösligt sådant.

I de grupper som kommit hit på 90-talet kan man nu mäta hur de bidragit över en livstid. För medianen är inte resultatet särskilt dystert. Det är fullkomligt katastrofalt. Bara en på tio har en minimiutkomst under sina första sex år i landet, och bara tre av tio får det i genomsnitt, under de följande åren. Sen går man i pension. (Källa HFI, se krönika 19-12-04). Det värsta av allt med detta är att 2010-talets invandrare kommer ha det ännu svårare att komma in på arbetsmarknaden. Inte minst för att även viljan saknas bland många, inte minst de som hamnar i de nu väl utvecklade parallellsamhällen, som fortfarande bara var i sin linda på 90-talet. Som jag sedan tar upp i en krönika 15/5 där Entreprenörskapsforum bekräftar siffrorna (första MSM-artikel– i SvD – drunknade i Coronarapporteringen), så ingår de ‘snällanställda på kommunerna i den lilla minoriteten som faktiskt har fått ett minimilönebetalt arbete. Dessa kommer en framtida lågkonjunktur obönhörligen inte ha råd med.

Vi behöver en utvandringspolitik. Och den blir dyr.

Vad annan forskning samtidigt visar är att Sverige har misslyckats så kapitalt med integrationen (assimilering försöker man sig inte ens på) att andra generationen inte förefaller lyckas bättre än den första. Detta kan vi se bl a på en (ännu större) överrepresentation i brottslighet på den enorma ökningen av antalet särskoleelever och på de enorma och allt större kullar med analfabeter och icke-godkända som lämnar grundskolan varje år. Vi behöver inte en ny invandringspolitik utan en utvandringspolitik. Nu. Och även med en sådan, så inser ju alla att detta kommer vara ett svårt problem att lösa, både finansiellt och socialt. Hur kan vi inbilla oss att det inte ska få enorma konsekvenser också på ekonomin?

Aktiemarknaden diskonterar inga katastrofer – någonsin – förrän de väl inträffar

Man vill gärna tro att de är invigda i liknande med konspirationsteoretikernas avancerade komplotter, och att de glada kursuppgångarna på börsen är väl förankrade i visdomar som går ut på att det för börsföretagen på det stora hela bara gynnas av inflödet av outbildad arbetskraft, som sänker minimilöner och som på något vis kan dra nytta av den sönderfallande rättsstaten. Men det är, vill jag sätta ned foten och hävda, grundlösa överskattningar av deras kompetens och framsynthet. Börsmäklare har aldrig någonsin diskonterat katastrofer, trots att vi vet att sådana inträffar med mer eller mindre jämna mellanrum. Även sådana som vi nästan kan vara helt säkra på, som pandemier och utbudschocker, så kommer de alltid som en total överraskning för aktiehandeln och det är först när de inträffar som de får genomslag.

Analytikerna silar mygg och sväljer kameler

De framtida kassaflöden som analytikerna använder i sina kalkyler är oerhört avancerade på mikronivån, men det är ingen som justerar sina inflationsantaganden efter det första året eller två. Inte heller gör man prognoser som räknar med några mer betydande ränteförändringar. Man kan hävda att det är rimligt eftersom ingen vet säkert när sådana inträffar. Ändå vet vi ju med säkerhet att det faktiskt kommer hända, förr eller senare, eftersom räntan ligger på noll och eftersom det går emot all nationalekonomisk teoretisk rimlighet: ‘New monetary theory’ är ett löjligt påhitt av dessa skygglappsförsedda, som hellre vill tro att vi kommit in i ett nytt aldrig tidigare prövat normaltillstånd. Nytt, kanske, men inget är normalt med det – vi kommer få se konsekvenser, som blir värre ju längre de dröjer. Och den kanske viktigaste orsaken att man inte lägger sig på 3% inflation och 6% ränta i kalkylen bortom de fem första åren, är att då skulle 1. man bli betraktad som galen och 2. nästan inga privatpersoner eller företag skulle klara av att betala. Än mindre kommuner.

När riskerna ökar och framtidsscenarion spretar, så borde analytikernas prognoser göra det också, kan man tycka. Istället går de samman, rädda för att sticka ut och få mer fel än alla andra. Källa: DI.

Nationalekonomerna slipper på samma sätt ansvar genom att gömma sig i flocken. Man är försiktiga och vill inte sticka ut för mycket. Man har ofta någorlunda rätt, men också ibland väldigt fel – alla på samma gång. Konjunkturanalytikerna har förstås heller aldrig försökt att räkna ut vad invandringen innebär för BNP-utvecklingen. Hur ska då börsen kunna göra det?

Men Sverige har ju en låg statsskuld, väl? Ser det inte bra ut då?

Japan utgör en särling, med extremt hög statlig belåning ända sedan 80-talet. Detta har utan tvekan varit en stor hämsko i landets utveckling och dragit ner BNP-tillväxten. Men man kan även vända på det: få andra länder skulle kunnat överleva överhuvudtaget med Japans statsskuld. Källa: BIS

Sveriges officiella statsskuld var 23% vid årsskiftet. Eftersom det kommunala självstyret är avskaffat i praktiken och alla formellt kommunala skatter slussas direkt till staten, för att sedan pytsas ut enligt regeringens godtycke, så är det självklart att de snabbt ökande kommunskulderna ska läggas till denna summa i Sverige – vilket inte är lika självklart i andra länder, särskilt inte federala delstatsekonomier som USA.

Men faktum är att inte heller när vi gör det, så når vi upp så mycket högre. Totalt för hela den offentliga sektorn så uppgick skulden till 35% vid årsskiftet och förväntas ha ökat som andel av BNP till kanske 42% efter ‘paketen’. Med det är vi fortfarande nästan bäst i klassen, och jämfört med både Italien och USA, som ligger en bra bit över 100% nu, så kan man tycka att det är löjligt att oroa sig. Sverige har en låg offentlig skuld. Och när man jämför med ‘värstingen’ Japan, så kan det tyckas som om allt måste vara frid och fröjd. Men så är det inte. Vad har vi glömt?

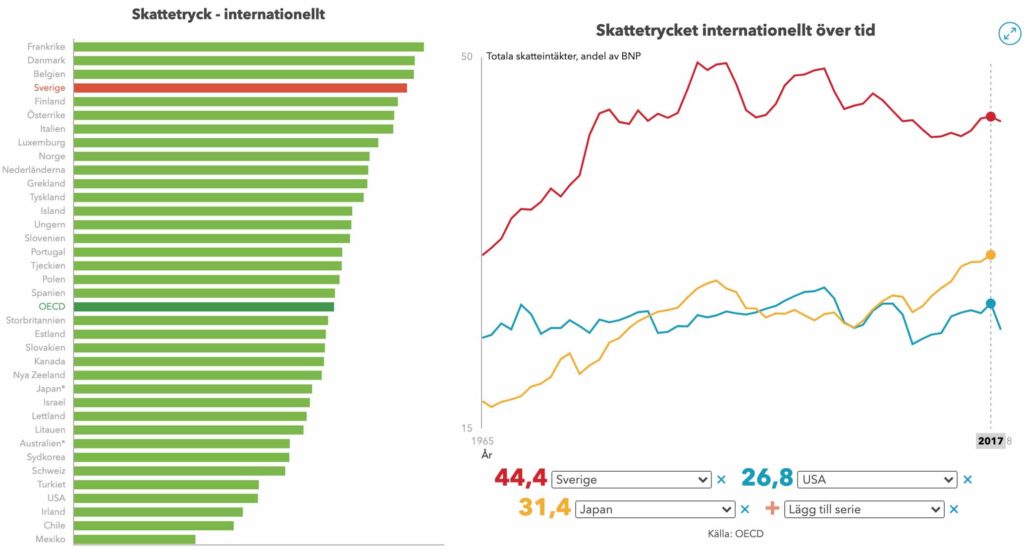

Skattetrycket – medan andra länder kan höja det så ligger vi på max

Skattetrycket kommer aldrig gå att höja till nivåerna kring 1980. Det vet (s)tatsmakterna. Löfvens ministär ligger så nära max den kan. Med drygt 10% över OECD-snitt 13% över Japan och nära 20% över USA, så är det uppenbart att de flesta länder har en buffert som vi saknar. Skulle USA höja skatterna med 10% enheter av BNP så är, med en kamrers sätt att räkna, deras statsskuld hanterbar nere på 60% efter fem år. Men hur ska vi själva göra, om staten ska garantera både näringsliv och hushåll? (Källa: ekonomifakta)

Bortsett från särfallet Japan så har Sverige en extremt hög total belåning (siffran exkluderar finansiella företag). Och till skillnad från andra industriländer så sticker vi ut genom att vi har ökat belåningen betydligt mer än genomsnittet, även efter 2008. Källa: BIS

Förutom att Japan är en extremt väloljad maskin i så gott som alla andra avseenden, så är jämförelsen för snäv även när vi jämför med andra länder. Dels har vi glömt i jämförelsen är dock att skattetrycket i Sverige inte kan höjas mer än marginellt, medan t ex britternas är tio procent enheter lägre och amerikanernas hela tjugo. De höga skatterna gör oss extremt konjunkturkänsliga. Staten kan inte kompensera sig för inkomstbortfall eller nya löpande utgifter med ökad skatt. I ett läge då BNP – som nu – sjunker måste man därför låna, eller minska utgifterna.

Dels har Sverige en total belåning, som är bland de högsta i världen sett i förhållande till BNP. D v s vi har också en ännu mer skev belåning, givet den låga statsskulden, som ligger högre än andra länders på den privata sektorn, hushåll, men än mer näringslivet. Är det här bra eller dåligt? Utan större tvivel: dåligt. Jämfört med länder som har lika stor belåning totalt, så har vi ju ett näringsliv som är mindre konkurrenskraftigt. Vi har också högre räntor, eftersom skulderna är fördelade på sämre kredittagare. Totalt sett har vi inte bara avsevärt större räntekostnader därmed, utan även en betydligt högre känslighet för räntesvängningar. Japan och USA har valt att ta upplåningen på staten, Sverige på individ och företag. Man kan fundera på om detta inte är en mycket medveten strategi från vår (regeringens/SAP:s) sida, eftersom den också rimmar med den sedan decennier gällande doktrinen, som går ut på att göra svensken så beroende av staten att han inte har någon annan att vända sig till när kris och problem hotar.

Och slutligen har Sverige har alltså en invandrarryggsäck att bära på, som redan före Corona började bli för tung. Denna ryggsäck har också pumpat upp vår BNP tillfälligt på ett sätt som är långsiktigt missvisande. Alla våra nyckeltal där BNP är i nämnaren ger för bra siffror. Det gäller naturligtvis även skuldsituationen, eftersom skulderna är kvar och ska betalas när kalaset är slut, vilket tyvärr inte alls är fallet med invandrarprojektets påstådda långsiktiga lönsamhet. Det utgör istället en framtida bottendragg, som bara blir tyngre och tyngre.

III. Börsen kommer aldrig få flockimmunitet

Varför går börsen bara upp, upp, upp när allt annat går ner, ner, ner? Därför att börsen är ett flockdjur. Artificiell Intelligens har inte ändrat på det, inte gjort börshandeln ‘smartare’ – bara snabbare.

Att säga att börsen inte ‘borde’ gå upp (eller ned) är som att säga att solen inte heller borde göra det – men det är vad börsen och solen gör. Och oftast är det lika svårt för oss att förstå börsens rörelser som för stenåldersmänniskan att förstå solens.

AI förstärker alla kortsiktiga trender och rekyler – ökar irrationaliteten.

Börsen är summan av ett flockbeteende. Och den som tror att AI gör den smartare tänker inte tillräckligt långt. Algoritmerna använder sig av tidigare kursrörelser och annan big data, och måste ta särskild hänsyn till just hur ‘Average Joe’ beter sig och tänker – och att man går i flock. AI vill inte göra tvärtom utan bara göra det lite, lite före alla andra. AI drar nytta av de irrationellas tankar och förstärker dem gärna, om det är till fördel.

Varje rationell själ kan konstatera att börsen, om den var ‘rationell’ i rådande kurs borde diskontera allt ont (och gott) vetande på en gång. Det är vad teorin säger. Men så gör ju inte Average Joe. AI vet att 2020-talets Joe är optimist och vill att börsen ska gå upp. Efter en viss mängd dåliga nyheter är Joe inte upplagd för att lyssna mer. AI ligger då steget före och har redan köpt. När Joe ser hur fallet stannar upp så stärks han i sin uppfattning att börsen nått botten. En rekyl startar. Och det är AI som tjänar mest, för man har köpt i botten.

Optimisterna fortsätter köpa. Långt över vad som är ‘rationellt’. När det vänder beror det bl a på att AI blankar. Det skickar säljsignaler genom hela systemet. Rekylen bryts och det står och tuggar ett tag på en ny nivå, zickzack i en bandbredd där AI tjänar stora pengar åt sina arbetsgivare, de stora investmentbankerna, genom att fortsätta ligga steget före i varje zick och varje zack.

Det är här vi är nu. Nervösa ryck upp och sedan ned. Utan att någon riktigt säkert kan peka på varför. AI har förstås en rationell slutnivå klar för sig, byggd på egen analys, och givetvis på all tänkbar samlad macro- och micro-analys som finns tillgänglig. AI inser förstås att man måste förflytta sig dit till slut.

Men det är dåligt utnyttjande av tillfället om man inte gör vad som går för att dra ut på det roliga så länge som möjligt. Väl nere i botten sjunker omsättningen som en sufflé, och det blir mycket svårare att tjäna pengar när så många förlorat sina pengar och/eller är rädda att förlora ännu mer. Med rekyler och tillsynes irrationella rörelser kan investmentbankerna mjölka sina Joes och se till att skaka ur dem allt som går. Det här är ett riggat spel.

En real prognos gjord i mars, står sig än!

Vad är det som talar för en ny botten, långt under den som nåddes i slutet av mars? Det mesta. Corona har inte bara dödat ekonomin i ett kvartal. Viruset har lagt en död hand över nästan all företagsamhet. Särskilt små och medelstora företag kommer drabbas. Sådana utan stora reserver, som fått mycket måttliga bidrag av staten. Centralbankerna har skapat en enorm lånebubbla och den är felprissatt i alla segment, från överbelånade stater och banker till konkursfärdiga skräpobligationsföretag. Bara individer betalar korrekta – och ofta höga – riskpremier. Här är ingen ‘too big to fail’.

TINE – There Is No Escape

Regeringarna är största långivaren i ett system som med de restriktioner som följt med som villkor för alla nödlån och stödformer i grunden är planekonomiskt. Och alla måste bestämma sig om de vågar tro på fortsatt gratis pengar eller om de vid förfall om ett år måste bita i det sura äpplet ändå. När den blåögde får rätt är det den rationelle som får stryk – och därmed försvinner ännu en grundbult i marknadsekonomins fundament. Samtidigt hotar en allt större protektionism, handfasta tullar, förstatliganden och regleringar. Varför prisas dessa inte in på börsen? Se ovan. Irrationaliteten som AI hjälper till att skapa på börsen gör svängningarna så omöjliga för oss som är gjorda av kolföreningar, att vi helt enkelt helst bara borde ge upp. Problemet är att vi inte kan sätta oss någonstans ifred och bara betrakta galenskaperna. Vi måste satsa våra pengar på någon av två hästar, som ser ut att springa en snitslad bana åt var sitt håll: depression eller hyperinflation/tillgångsinflation. Vi måste också sannolikt byta häst någonstans mitt i loppet, kanske flera gånger än en.

Riggat guldpris passar centralbankerna väl

Sedelpressarna har gått på högvarv och all etablerad ekonomisk teori säger att om man får som man vill, och dessa pengar faktiskt börjar användas, så innebär det hyperinflation. Samtidigt som den kraftiga arbetslösheten, minskad riskvilja, konsumtionsbenägenhet och intresse för att investera talar för det omvända, deflation. Och det sistnämnda är värre, för då kan företagen inte rationalisera tillräckligt; försäljningen krymper hela tiden, för snabbt för att göra vinst. För säkerhets skull ser det faktiskt ut som om storbankerna har riggat guldpriset. Den som köper där måste vara extremt långsiktig för att kunna hoppas på att slå deras betting. Och vem vet; konspirationsteoretikerna gissar att denna riggning är avsiktlig just för att hålla oss kvar på aktiemarknaden. Ingen ska kunna fly. Sett ur centralbankernas vy så skulle detta faktiskt vara en riktigt klok investering, eftersom just guld annars skulle kunna rusa i taket och på så vis locka alla kloka från de riskfyllda aktierna, vilket i sin tur skulle döda börsen. Så vi tvingas alltså välja. Depression eller hyperinflation. Nu eller sen.

Det kan dessutom bli både ock. Mat, och särskilt sådan som ska passera flera gränser och hotas att träffas av exportbegränsningar, kan bli mycket dyrare. Medan kapitalvaror som bilar och hemelektronik pressas nedåt, i en spiral som kräver fortsatta löneanpassningar, när efterfrågan fortsätter att sjunka. När krutröken skingras blir penningvärdeförsämringen tydlig för alla, nog för att tvinga investerarna tillbaka till lottsedlarna, aktierna, eftersom det inte finns några rimliga alternativ.

Men först måste alltså börsen sluta nonchalera det faktum att världen efter Corona inte kommer se likadan ut som innan. Det är en fattigare värld vi då kommer vakna upp i. Visst kan vi belåna oss upp över öronen, men det hjälper ju inte mer än att vi skjuter upp problemen lite till – och förvärrar dem dessutom. Monopolpengarna kommer inte i längden kunna lura oss att tro annat. Men när vi når dit vet bara AI. Summan av alla dumheter i världen. Men lite snabbare.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591-5640

Jan Petter Sissener har rätt. Att vi passar ihop ungefär som två företag. Det betyder förstås inte att det skulle vara bra för något annat än ekonomin. Och ekonomin är bara en motor, den är kroppen, benen och armarna, medan kulturen är tanken som styr vart resan går. Utan ett klokt huvud och goda tankar hade motorn aldrig kunnat få sin drivkraft. Utan en vettig färdplan så kan individen, summan av kropp och själ, heller inte utvecklas och bli starkare på sikt.

Med ännu mer bränsle och kraft kommer Sverige (och Norge) bara styra ännu snabbare och hårdare in i bergväggen. Det är därför vi ska se Corona och den kris som vi nu bara har sett början av, inte bara som ett hot utan också som en möjlighet. Fjällen kommer falla från mångas ögon. Inte på grund av att goda argument har övertygat dem, för sådana har funnits i mängd och massor mycket länge nu för alla som vill ta del av dem. Utan på grund av nödvändighet, nöden och bristen har nämligen alltid varit den bästa väckarklockan.

Sissener har många kloka tankar i den här DN-artikeln. Hans argument varför krisen kommer bli allt annat än ‘V-formad’ är mycket välgenomtänkta och övertygande. Den globala frihandeln är på väg att bryta samman och förvandlas till tullmurar (EU-UK) och handelskrig (USA-Kina). Oron för att hamna på fel sida murarna vid nästa och kommande kriser (Coronas andra våg, framtida nya pandemier) innebär att företagen redan påbörjat kostsamma anpassningsåtgärder. De kommer fortsätta, och de kommer driva upp kostnaderna för all varuproduktion. Vi kommer helt enkelt ha råd med mindre, allt annat lika. Men allt annat är inte lika. Det är långt värre än så.

De som inbillar sig att vi raskt kommer vara tillbaka där vi nyss befann oss, så fort vi kommer ut ur Coronakarantänen, tar grundligt fel. Man kan inte tvinga människor att konsumera. Och människor som blivit av med jobbet varken kan, vill eller bör leva stort. En kraftigt minskad konsumtion till följd av arbetslöshet, lägre löner och högre sparande kommer ofelbart driva konjunkturen nedåt, oavsett börsens (läs de stora kapitalägarnas) glädje över bidragsregnet.

Vi måste också komma ihåg att situationen var på väg att urarta redan innan Corona kom. De långsiktiga effekterna av en lånedriven tillväxt och allt lägre produktivitet, och en massinvandringsbubbla som på flera sätt redan hotar att spricka, så var ju det som händer nu redan ett oundvikligt faktum, även om det var svårt att exakt bestämma datum.

Krisen kommer föda nya kloka tankar. En ändrad färdplan. Nya långsiktiga mål. Sådana som bygger de värderingar vi nu mer än någonsin behöver. Vi kommer behöva bygga upp vårt hus från grunden igen. Och då måste vi vara mycket långsiktiga. Precis som man var vid 1800-talets mitt. De beslut som då fattades gjorde inte bara Sverige till en industrination av yppersta rang. Vi fick stadga i den spirande demokratin. Nationalstaten höll ihop. Trots hungersnöd och svältår, trots betungande krav på en fattig befolkning att möta det yttre hotet från Ryssland. Trots urbanisering och ökande klassklyftor.

Hur man gjorde det? Med en sund nationalism. Som i sin tur byggde på en tydlig och moraliskt stärkande föreställning om vad som var svenskt. En gemensam ursprungsmyt att vara stolta över, som inte behövde tolkas. Och som därmed inte heller kunde misstolkas. Läs mer om mitt projekt för att skapa ett långsiktigt uthålligt Sverige: Tillbaka till vårt ursprung, låt myten bli verklighet igen.

Magnus Stenlund Sunt Förnuft Swish 070-763 97 02 Bg 591-5640

Om något är rakt åt helvete, så blir det inte bra av att göra det lite mindre. Det blir inte ens bra av att inte göra det alls. Det måste göras ogjort.

Nu har SAP och regeringen efter diverse krumbukter (läs: Mp-strul) bestämt sig för att ändå komma till förhandlingar med M och KD med ett bud om invandringspolitiken, som man uppfattar som rimligt. M och KD vill ha konkreta tak fö invandringen, sådana man har i Norge och Danmark. Men se det vill ju inte SAP. Och det beror som vanligt på att regeringen då hotar spricka. Istället vill SAP sätta en relativ gräns och göra sig beroende av EU. Vi ska ta emot ‘2-3 procent’ av EU:s total. Vilket är ungefär vad vi påstås göra just nu, medan vi som mest var uppe i 20%.

Asylinvandring är en liten del av totalen

Dessa siffror är förstås avsedda att låta lugnande. Om vi har minskat vår andel så mycket så borde det väl gå bra, hoppas SAP att väljarna ska tycka. Men nu är för det första hela diskussionen missvisande. Asylinvandringen är bara ca en femtedel av den totala invandringen till Sverige idag; de största delarna utgörs av anhöriginvandring och ‘arbetskraftsinvandring’; det sistnämnda är bara ett täcknamn för att ta in dem som helt saknar asylskäl, en överväldigande majoritet utgörs av totalt okvalificerad arbetskraft, typ pizzabud (inte sällan utrustade med falska körkort).

Varför är SAP:s ‘bud’ att vi ska fortsätta ligga 20% över EU-snittet?

Det andra felet är att procentsatserna är alldeles åt h-e. Vår befolkning utgör bara 2,5% av EU:s total. I så fall skulle vi alltså, trots Sveriges höga ‘övermottagning’ under 2000-talet ändå ta emot ungefär vår andel, ja kanske upp till 20%mer än så!

HFI: bara 70% klarar inte ens minimilön – långsiktigt. Trots snällanställningar.

Och detta i ett läge när vi redan vet att absolut ingenting fungerar. Inte mer än 10% av invandarna kommer till riktiga arbeten som ger över 20.000:- betalt i månaden under sina första sex år här. Och bara 30% gör det långsiktigt (källa HFI). I dessa procenttal ingår snällanställningar i offentlig verksamhet. Dessutom är kommer siffrorna med all sannolikhet se ännu värre ut för dem som kommit hit på 2000-talet och ännu ännu värre för horderna av unga män från Mena-länderna och Afrika. (Och ännu, ännu, ännu värre för deras anhöriga, som vi med stor sannolikhet kan befara kommer hamna direkt vid spisen, utan att passera Gå och utan att förvärva vare sig svenska språket eller våra värderingar).

Vad vi behöver är ingen ny invandringspolitik. Vi behöver en utvandringspolitik. Krav på integration, annars nedtrappning av bidrag, krav på assimilering, annars ingen rösträtt. Vi behöver också med våld kunna lyfta ut alla som straffat ut sig genom att begå grova brott, terrorsympatisörer och extremistiska predikanter av islams statslära, som inte har med religion att göra.

Men Mp då?

Så. Nu vill vi alla veta vad det mest verklighetsfrånvända partiet tycker om allt det här. Eller, det visste vi nog redan. Mp hotar med att lämna regeringen, redan vid en överenskommelse av det slag som SAP nu vill lämna som förhandlingsbud. För dem räcker det inte att Sverige fortsätter att ta emot 20% mer än EU-snittet. Nej, det ska vara gränslöst för det gränslöst enfaldiga partiet.

Magnus Stenlund Sunt Förnuft Swish: 070-763 97 02 Bg: 591 5640

PS. Nu har jag alltså blivit s k ‘swishhora’. Jag inser genast att det ställer nya krav på mig, på ett sätt jag inte hade riktigt trott. Stort tack till er alla som redan bidragit, ni vet vilka ni är – och det gör jag också. En del av er några tior, somliga har lämnat bidrag med tre nollor efter. Alla bidrag räknas och jag vet att det finns många som ger detta stöd trots att de själva har det kärvt. Det gör mig rörd att ni tror så mycket på mitt stora projekt och på min förmåga att fullborda det. Varje ledig stund tenderar nu att ge mig lite dåligt samvete. Självklart behövs det mer, och jag hoppas ni inte tagit i för mycket utan kan ge mig stöd på långsiktig basis med månatliga pengar. Men det ni redan givit mig är en spark i baken åt latmasken i mig; självklart kommer jag att göra allt jag kan för att göra skäl för mig och de bidrag ni givit.

SvD:s serie om att tryggheten är till salu i Sverige inleddes med panic rooms för de rika. Säkerhetsbranschen har snart nästan dubbelt så hög omsättning som polisens anslag. Och kommunernas kostnader ökar; i Stockholm har notan tredubblats på fem år. Samtidigt som 80% av allmänheten ända sedan 2007 upplever att brottsligheten konstant ökar. Polisen hinner inte med ens att hantera de allra grövsta brotten, utan måste flytta resurser och fokusera på enskilda geografiska områden för detta. Nu prioriteras bombningar före skjutningar. Våldtäkter läggs sedan länge på hög tills de avskrivs i 19 fall av 20. Dags m a o för att även privatisera brottsutredningarna. Men bara somliga av dem – de där brottsoffren har råd att betala.

Vi vet ju alla att kommuner och företag tvingas anlita vaktbolag för att fullgöra uppgifter som är ålagda polisen. Och som vi betalar för över skattsedeln. Vad många inte vet är att säkerhetsföretagen nu gör hela brottsutredningar. Och att man även börjat rekrytera åklagare. Det här är förstås ett naturligt steg i den process där en illa ledd och, i takt med att erfarna och dugliga resurser slutar eller tvingas bort, alltmer inkompetent organisation, polisen, lämnat ett tomrum att fylla. Ännu en fara är att det är de kunniga och duktiga åklagarna och poliserna som i första hand lockas bort från sina statliga anställningar och uppgifter. I en bransch där domstolsaktivisterna redan tycks ha erövrat lejonparten av alla begärliga stolar.

Överklassen

När en av våra grannar för ett dussintals år sedan byggde ett Panic Room, så var det lite pinsamt tyckte vi på gatan. Så kändes det fortfarande när de sålde huset på ‘Stjärnmäklarna’ i TV och vi var rädda för att bli grannar med rysk maffia. Men idag funderar ‘alla som är något’ på att bygga sig ett eget. Precis som med skola och vård, kan vi förvänta oss att detta påskyndar en utveckling som tredelar det svenska samhället: en överklass, som har råd att betala två gånger för samma service, tillsammans med en ängslig övre medelklass, väl medveten om vad som håller på att hända, som kommer göra allt vad den kan för att hänga med i hasorna. Med tiden så kommer kostnaderna bli så höga att de flesta blir avhängda – vi talar här sannolikt om människor med månadsinkomster på 100.000 eller mer, för att det ska gå att försörja hushållet både efter skatt och utgifter för privat säkerhet, skola och sjukvård som fungerar.

Klart vi måste ha ett Panic Room.

Det duperade folkflertalet

Sedan har vi den stora massan. Huvudsakligen pk-människor som inte fattar någonting förrän det redan är försent, om ens då. Utlämnade åt samhällets bristande resurser får man vara glada om det ens finns någon äldrevård och värdesäkrad pension när det blir dags. Och tryggheten kommer vara helt satt på undantag. I ett land där enbart de kriminella är vapenbärare innebär det sannolikt att även de allra grövsta formerna av brott kommer få passera utan åtgärd. Man kommer inte ens för syns skull låta ärendena vandra genom systemet ända till hovrätt och HD, för att där i vanlig ordning få avslag – detta kommer anses vara alltför dyrt och ineffektivt, byggt på en rundgång i den logik som överrätterna skapat alldeles på egen hand, genom att gripa varje halmstrå för att slippa fälla de grova våldsbrottslingarna.

Underklassen

Slutligen; den importerade underklassen, utan medel och förmåga att försörja sig på annat sätt än de allra enklaste tjänster – och kriminalitet – samt bidrag. Och så dem förstås som lever på marginalen, ofta helt utan bidrag. Dagens 300.000 fattigpensionärer och 40.000 svenska uteliggare, som inte ens härbärgena prioriterar; särskilt förstås om de inte är narkotikamissbrukare, i så fall har de i praktiken, enligt gällande regler i de flesta kommuner, inte ens en sportslig att se fram emot att få en permanent bostad. Trots att dessa dör av i en för staten lönsam takt långt snabbare än genomsnittsmedborgaren, så ökar detta antal rekordsnabbt och när Coronakrisen till slut hinner ikapp ekonomin så kommer dessa parias både bli många, många fler och samtidigt få det ännu mycket sämre.

Dissidenterna

De icke-pk kommer kanske i detta dystra scenario antingen ha flytt landet, sitta i fängelse som dissidenter eller ha tystats helt. Klart är i varje fall att ett outsourcat rättssystem är icke-kompatibelt med en fungerande demokrati. Tillåts den här utvecklingen fortsätta så hamnar vi i något som ingen fritänkande kan acceptera.

Vad är det då som är problemet med privata brottsutredningar?

Brottsutredningar kan bli saboterade av privatdetektiver, innan polisen hinner på plats och säkra bevis och vittnen. Men det är väl inte så troligt att polisen ens dyker upp. Ett större problem är att det kan sätta sig en ny praxis, där rättsväsendet får alldeles för stor respekt för dessa, kanske fd toppoliser. Man tenderar då att lättare glömma att privata utredare inte måste vara objektiva. Och det går redan nu att ana hur man kommer kunna köpa sig förtur, med en väl underbyggd utredning.

Staten driver sitt favoritprojekt – då får allt sådant här basalt stå tillbaka

Det allra sjukaste är förstås att detta ens är på banan utan att någon skriker stopp. Varför?! Hallå! Hur kommer det sig att man med världens högsta skattetryck inte har råd ens med nattväktarstatens uppgifter, yttre och inre ordning? Och varför diskuteras inte detta? Jag tror att de flesta som läser detta vet svaret. Vi har ju drivit ett annat prioriterat projekt, invandringen av människor som inte kan något. Detta har kostat den offentliga sektorn allt större belopp, och nu har det blivit en bubbla av detta. En bubbla som i bakgrunden av Corona kan fortsätta att gödas, och som fortsätter att pumpas upp trots formella gränsrestriktioner – flödet har efter Corona minskat något men är fortfarande stort, låt er inte luras av att man påstår att gränserna är stängda, det gäller inte asylsökande.

En bubbla som spruckit men ändå pumpas in nya bidragstagare i

Det är lite som om fastighetsbranschen på nittiotalet hade kunnat fortsätta köpa fastigheter utomlands samtidigt som hemmamarknaden rasade ihop som ett korthus. Det kunde man förstås inte, men svenska staten kan, för de har riksbanken i ryggen, skattkassan och pensionsfonderna att ta ur, och kan skylla på Corona när de betalar ut ‘krisbidragen’ till kommunerna. Så räkna för all del med att det fortsätter.

Svenska Dagbladet har publicerat en debattartikel som med saklig ton, rakt upp och ned, säger som det är med våra invandrare. Redan i högkonjunkturen som varit klarade majoriteten av dem inte att försörja sig själva. En redan mörk bild av invandringen är alltså ändå för ljus. Ni som läser nätmedia visste redan detta, ni har ‘diskonterat’ det. Men det har inte resten av svenska folket. Och inte börsen heller.

Det är professor Johan Eklund på Entreprenörskapsforum som ansvarar för databasen som omfattar invandrade under perioden 1990-2016. Bara mellan 56-68% av invandrarna från länder i Afrika och Mellanöstern hade 2016 sysselsättning, säger han. Illa. Men det är vad de officiella siffror myndigheterna AF och SCB levererar. Man förstår att regeringen helst inte hänvisar till dessa siffror, och när man blir tvungna, gör det utan att särredovisa just Mena och Afrika. Vad Eklund konstaterar är att dock att sysselsättningsgraden inte är illa nog. Långt därifrån! Den ger en mycket missvisande och grovt överskattande bild av hur det går för dessa invandrare att integrera sig in på arbetsmarknaden. Detta eftersom det räcker med en timme i arbete under november för att definieras som sysselsatt för hela året.

Antalet sysselsatta är helt meningslös statistik, enbart till för att glorifiera regimens arbetsmarknadsinsatser.

En bidragsförsörjd majoritet. I evighet. Amen.

Istället använder Eklund sig av ‘självförsörjningsgraden’ som motsvarar 12.600:-/månad och som även utgör OECD:s fattigdomsgräns (långt under svenska minimilöner). Den kravribban klarar invandrarna som helhet dåligt. Bara 30% av dem gör det efter 5 år, 50% efter 13-14 år. Och från Mena/Afrika var det år 2016 bara 37% som var självförsörjande!

En majoritet är bidragsförsörjd. Även efter 14 år.

Ingenting talar för att det blivit bättre sedan dess. Nära 2/3 kan alltså inte försörja sig själva, än mindre sina familjer. I den dryga tredjedel som ändå gör det, så ingår dels dem som är med i arbetsmarknadsprogram, d v s öppet subventionerade, dels s k snällanställda. D v s sådana som anställs, främst av kommuner, utan att vara bäst kvalificerade eller utan att vara kvalificerade alls, och inte sällan för tjänster som inte tillför kommuninnevånarna någonting av värde överhuvudtaget.

Ingen förbättring över tid. Vi kan förvänta oss tvärtom, av flera skäl. Med de stora kullarna från 2014 och framåt har problemen med integrationen ökat markant. Den allmänt förbättrade konjunkturen från 2000-2016 förbättrar också resultatet.

Påstådda utbildningar är ofta fejk. Och Malmö är sämst i klassen.

Regionalt är skillnaderna stora. Bäst är läget i Stockholm, värst är det – som vanligt och förstås – i Malmö. En annan poäng som Eklund gör är att påstådda utbildningar märkligt ofta inte hjälper ett dugg, för just Mellanöstern- och Afrika-emigranterna:

Här kan problemet vara tre: dels att utbildningsbevis är fejkade, dels att utbildningarna av lägre kvalitet än de formellt ger sken av och/eller mer generella än specialiserade.

Publicering i mediaskugga. Slump? Skulle inte tro det.

SvD:s val att publicera om detta kom i total medieskugga under Corona, och har följaktligen inte uppmärksammats av någon. Det visste man naturligtvis skulle hända och var sannolikt ett skäl till varför man vågade göra det. I höstas kom det en liknande rapport, då från Handelns Forskningsinstitut, som undertecknad kommenterade i en krönika 4/12. Den valde MSM att ignorera totalt. HFI hade gjort samma sak som Eklund, men utgått ifrån månadsinkomsten EUR2000, d v s ca 20.000:- och man hade exkluderat arbetsmarknadsprogram. Kontentan var förstås att ännu färre klarade gränsen. Efter 15 år, då de äldsta i gruppen började gå i pension, så var det bara 37% av hela gruppen som hade ett sådant uppehälle; i snitt endast 10% gjorde det under sina första sex år i Sverige, endast ca 30% under de följande åren.

HFI:s skiktning visar exakt samma skrämmande resultat som Eklunds, fast ännu värre. Arbetsmarknadsprogram försörjer ca 10% av invandrarna.

Det man måste hålla i minnet är att det fortfarande inte räcker med 20.000 i månaden för att klara att bidra med uppehälle för sig själv under en hel livscykel. Per heltidsarbetande var den svenska medelinkomsten 2019 över 48.000:- och den är rimlig att räkna med (mer än medianen), för att ge en korrekt uppfattning om hur mycket som i snitt krävs för att bära upp både en egen familj, sin pension och den svenska välfärdsstaten.

Det här går inte att utbilda bort.

Vad det här säger, enkelt uttryckt: stora delar av invandrarkollektivet, särskilt då Mena/Afrika, kommer aldrig gå att integrera i det högteknologiska svenska arbetslivet. Härtill bör läggas det faktum att IQ-nivån i de berörda länderna också ger anledning att misstänka att problemet inte bara är kulturellt. Och än mer stöd för att detta inte kommer gå att utbilda bort. Vi har skaffat oss en strukturell arbetslöshet, formell eller informell, som uppgår till minst 15% av befolkningen, att läggas till de mängder med välutbildade svenskar som just nu går ut i arbetslöshet. Vad säger det om framtiden? Och vad säger det om våra möjligheter att återhämta oss efter Corona?

Mena-länderna har mellan 80-85% av i väst normal snitt-IQ 100. Somalia ligger på 67%, i paritet med större delen av Afrika söder om Sahara. En nivå som kvalificerar till evig särskola, oavsett språkkunskaper.

Har börsen diskonterat de här i sitt V-kurveformade återhämtningsscenario? Knappast. Men det får vi säkert anledning att återkomma till.

I augusti 1990 gick finansbolaget Nyckeln i konkurs. Det blev startskottet till den stora kris som kom att prägla Sverige ända in i 2000-talet. Affärerna var inte sunda, på gränsen till brottsligt ihåliga bubblor hade byggts upp. Och i förgrunden fanns även andra – som Carl-Eric Björkegren vars affärsimperium rasade ihop på samma vis. Alla bubblor har sina värstingar, och värstingarna är inte bara bubblornas första offer, de är perfekta syndabockar, för att få oss att glömma alla deras fina vänner. Men de skulle aldrig befinna sig där utan ingångarna till fina banken, kommunfullmäktigeförsamlingarna och till riksdag och regering. Ilija Batljan är kanske det bästa exemplet på det.

Carl-Erik Björkegren, försvunnen sedan 1994.

Finansmannen Carl-Eric Björkegren var miljardären som försvann, 1994. Då hade hans förmögenhet redan hunnit göra detsamma, i den stora nationella kris som Björkegren var en av arkitekterna bakom. En huvudhypotes säger att det var skumma affärskontakter som dragits vid näsan, som gjort sig av med honom. Björkegren står som en symbol för det vräkiga 80-talets klipparekonomi, snabbt uppbyggda förmögenheter, m h a lån och uppblåsta tillgångsvärden. Gärna via skumma och halvkriminella beteenden. Associationerna med Ilija Batljan, den f d S-politikern, grundaren till fastighetsbolaget SBB, är därför flera. SBB fanns inte ens 2016, och för ett år sedan hade fastighetstillgångarna ett värde på 27 mdr. När Batljan häktades tillsammans med fem affärsbekanta i förra veckan, för misstänkt marknadsmissbruk, så var det uppe i 80 mdr. Konkurshotade Oscar Properties är en dvärg i jämförelse, med drygt 3 mdr i bokförda tillgångar.

Marknadsmissbruk – en dömd på 10.000 försök?

Marknadsmissbrukslagen är tyvärr extremt tandlös, inte minst för att den inte låter domstolarna dra in anhöriga i bevisföringen. Men att hoppas på att Batljan eller hans kumpaner ska ha glömt skriftliga bevis i sina datorer är ju rätt förhoppningsfullt i vilket fall. Batljan är nämligen inte ovan vid skumma affärsupplägg, som Cervenka skriver. Sparkad från sin anställning på Rikshem, och prickad av Nasdaqbörsen, har han ådagalagt en etisk grundsyn som gör att ingen blir förvånad när ökända ruffelmän som Percy Nilsson dyker upp i umgänget. Sådana vars tjänster och gentjänster kan betalas utan kvitto. Kursutvecklingen vid fastighetsaffären Victoria Park är inte ett engångsfall och om det föreligger grovt insiderbrott här så kan det gälla även Hemfosaaffären.

Småspararfavoriten och ex-S-politikern Ilija Batljan

Men det mest fascinerande med Batljan är att han har lyckats hitta stöd bland så många prominenta personer, sådana som SBB-ordföranden Lennart Schuss, Genesta. Bara prislappen är rätt, kan vi förmoda, så ger den f d Catella-VD:n gärna sitt fortsatta förtroende – och med sådana namn vid sin sida har Batljan givetvis en utmärkt väg in i fina banken. På samma sätt som partiboken givit honom villiga lyssnare i landets många småkommuners s-märkta kommunalförsamlingar, även om Boden nu ser ut att backa.

Nittiotalsparallellerna: Nyckeln och Gamlestaden

Även finansbolagen Nyckeln och Gamlestaden, som utlöste krisen 1990, hade betydligt mindre balansomslutning; tillsammans och i dagens penningvärde mindre än halva SBB:s. Gamlestaden (Investment AB Asken) bedrev en gång hedervärd textilfabriksverksamhet i Göteborg, innan Robert Weil och Gabriel Urwitz och deras Proventus tog över. Man ‘omstrukturerade den omoderna bankmarknaden’ – och stoppade alla hålen här. Nyckelns namn är särskilt beryktat. Färre känner till att finansbolaget, vars krasch katalyserade 90-talskrisen, var ägt av fina Bonnierkoncernen, Anders Wall och pappersföretaget Munksjö.

Även på fina banken hade moral blivit omodern

Men de hade ännu finare kompisar i bankerna, som medvetet använde sig av finansbolagen för att kunna finansiera fastigheter på ett sätt som man annars inte kunnat göra p g a banklagstiftningen – dvs i praktiken långt över skorstenarna. Bankerna hade raskt försökt släppa de dåliga lånen när det brände till, men det fungerade ju inte och för två stora banker, dels Nordbanken, dels Götabanken, med storägaren Erik Pensers Yggdrasil, innebar den brända jordens taktik slutet, här blev staten och skattebetalarna direkt betalningsansvariga. SEB:s aktie var ett tag nere på 10:- och Björn Svedberg, koncernchefen, förklarade värdet som osäkert. Fd VD:n Jacob Palmstierna hade gjort tvivelaktiga skatteupplägg och tvingats bort just före krisen, men återanställts som chef för nybildade Nordea. Affärskulturen var inte rutten överallt, men exemplen visar ändå att moralen hunnit vittra bort lite här som där under de sista glada 80-talsåren. Inte helt utan betydelse naturligtvis, var att den största roffaren av dem alla, sossestaten, agerat dåligt föredöme och tagit över 100% i marginalskatt – då blir moral snabbt omodern.

Men det var Handelsbanken som utlöste krisen genom att cyniskt fälla ett finansbolag som faktiskt var helt sunt, vilket 100% utdelning i konkursen många år senare visade. Det hette Independent och där arbetade jag själv som analytiker. Bollen var i rullning, och de ruttna äpplena låg alldeles för nära de friska. 90-talskrisen kallades för Finanskrisen – med stort F ända till 2008. Då nästa finanskris startade, nu utan versal, för de låg för tätt inpå, och man insåg väl kanske att detta var ett mönster som upprepade sig.

Jodå. Alla stora kriser är ‘finanskriser’.

Vad många idag inbillar sig är att Coronakrisen är något annat än en ‘finanskris’. Somliga av dem behöver inte alls vara så dumma att klockorna stannar, det är bara det att de inte varit med eller suttit på rätt plats när det begav sig: alla stora kriser når förr eller senare finans- och fastighetsmarknaden. Det är nämligen vad som gör dem så stora. Och absolut ingenting talar för att 2020 skulle vara annorlunda.

De illavarslande tecknen var många redan innan Coronaoron bröt ut. Dels allmänna konjunktursignaler, dels oron för de strukturella missförhållandena. De senare är vad som sedan katalyserade panikreaktionerna, de gigantiska paketen. Om de enorma obalanserna inte hade byggts upp så hade Corona kunnat hanteras helt annorlunda. Och nej, det är självklart inte över. Just nu ligger en övergödd börs och bara väntar på att spricka. För problemet med alla paket är ju att de har haft en låg verkningsgrad. Få inser också att de stödpengar som faktiskt används ‘dubbelräknas’; det vill säga de blir till konsumtion och i någon mån investeringar, och ingår då i de rapporterade BNP-siffrorna, som trots statlig hjälp alltså under andra kvartalet fallit tvåsiffrigt, i bland annat Tyskland. Utan dessa så hade fallen varit ännu större. Och eftersom även Norge drabbats mycket hårt pga oljeprisraset, så kommer Sverige inte undan heller – Tyskland och Norge är våra två största exportmarknader. Situationen i USA ser inte heller så lustig ut – och amerikanerna är nummer tre.

Tystnaden visar att oron bubblar under ytan: ska förtroendet hålla?

Det här talar man tyst om. För vad alla är medvetna om är förstås att risken är stor för att förtroendet för marknaden och för de stöttande regeringarna och centralbankerna kommer att brytas. Det skulle inte vara bra för någon. Inte för regeringen eller de företag som fått stöden, inte för börshandlarna som lever på hög omsättning och obegripliga rekyler. Men inte heller för alla oss som via AP-fonderna tvingas ha våra pensionspengar på börsen. Nej, inte ens för dem som valt att ställa sig åt sidan, och som placerat sina pengar i guld eller reda kontanter. Alla kommer drabbas, somliga mer, andra något mindre. Detta är det fundamentala skälet nr. 1 till de senaste veckornas börseufori: alla har goda skäl att vilja tro på en snabb återhämtning. Men det är ett dåligt skäl. Det vilar på irrationalitet, inte klassiskt nationalekonomiska lagar.

Företagscertifikaten – stödköp har räddat risktagarna

Att börserna går som tåget kan ändå tyckas obegripligt. Tekniktunga Nasdaq har nu återhämtat hela fallet från årsskiftet, och Stockholmsbörsen är bara ner 11%. Köphungriga lycksökare brakar in efter varje rapport, trots att vinstrasen är större än analytikerna förväntat. Hur är det möjligt? Förutom den märkliga börspsykologin, så är en viktig förklaring är att börsbolagen nu har allt finansiellt stöd de behöver, via kapitalmarknaden. Inte bankerna, troligen, men de behöver bara ge ut nya företagsobligationer. Sådana är inte sällan på tio års löptid och de kostar föga, trots osäkerheten om framtiden. Som mest talar vi 6-7% ränta, och detta om de inte har kreditrating, dvs utgör s k skräpobligationer. Till skillnad från bankerna så är köparna sällan duktiga kreditbedömare, över 20 mdr placerades bland småsparare bara under 2019, och fem till under januari och februari 2020. En fjärdedel av dessa saknar helt kreditvärdering. Det här påminner om de strukturerade krediter som ledde till 2008-krisen: man har inte riktig koll på gäldenärens ekonomi längre, kopplingen mellan långivare och låntagare, i form av en noggrann kreditprövning, är avskuren.

Ett tag darrade det till här: Spiltan, Lannebo och SEB:s fonder med sådana företagsobligationer som tillgångar, stoppade andelsägarflykten med Finansinspektionens stöd. En närmast unik panikåtgärd. Men så började centralbanker världen över att stödköpa. Riksbankens agerande gick faktiskt emot lagens uttalade syfte och kan leda till kreditförluster, men vi är inte värst. I Sverige har man än så länge ‘bara’ köpt BBB eller bättre, men i Japan har man ingen diskretion alls och även amerikanska Fed har börjat köpa skräpobligationer i lönndom via köp av börshandlade fonder, s k ETF:er. Detta tror många även är Ingves nästa steg, eftersom han uttalat principen att han kommer göra vad som krävs. Varför?