Flykting-BNP-bubblan har ökat våra lån – men inte vår långsiktiga tillväxt.

Undertecknad har i två Swebbtv-program, Den fjärde statsmakten 51, intervjuats avseende Coronapaketens effekter på ekonomin. I del 1 (53 min) handlar det framförallt om de nya EU-obligationerna, stöd till södra Europa på 750 mdr EUR, till länder med lägre beskattningsuttag, lägre total belåning och lägre faktisk pensionsålder än vad vi har i Sverige. Det är illa nog, men än värre är att detta kommer sätta ett prejudikat för framtida EU-upplåning; vi riskerar att aldrig ta oss ur EU med de återbetalningskrav på utlovade garantier, som vi då har att vänta.

I del 2 (33 min) går jag närmare in på BNP och våra lån. BNP, Bruttonationalprodukten, används som nämnare i diverse nyckeltal, när man vill jämföra länders ekonomiska välstånd, deras beskattning, statsskuld och andra lån, sådana begrepp som beskriver vår finansiella situation. Det kanske låter enkelt att definiera BNP: summan av alla varor och tjänster som produceras under ett år, men det är förstås inte bara en oerhört omfattande räkenskap, den beror också av hur vi definierar olika kassaflöden. Det finns alltid ett starkt incitament för staten att överdriva BNP, för att vi (och de styrande) ska se bättre ut än vad vi är. Men det har sannolikt aldrig varit viktigare än just nu: det handlar om att återställa ett förtroende, som, ifall det inte lyckas, har kostat oss många hundra miljarder så gott som helt i onödan. Och det är förstås våra pengar det handlar om.

Det mest effektiva sättet att ta till sig vad det är som nu pågår är nog faktiskt att lyssna på programmen. Här nedan ska dock kompletteras med några av de diagram jag visar upp, och kanske ytterligare ett par.

De båda ytterlighetslägena: depression eller hyperinflation

Brädan blir bara svårare och svårare att balansera när insatserna höjs. Kraftig penningmängdsökning måste till slut betalas av någon. Att ‘inflatera bort den’ betyder de facto att våra sparmedel går upp i rök.

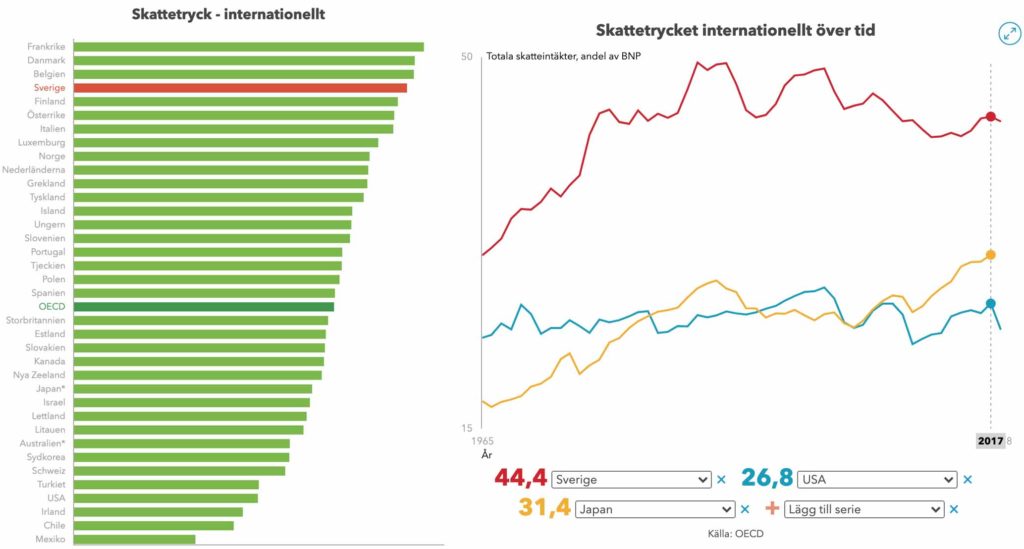

Med världens högsta skattetryck har Sverige bara två val: mer belåning eller välfärdsnedskärning

Japan är en enastående stark industrination, man arbetar som myror och hårddrillar sina barn. Dessutom kan man höja skatterna, om man måste. Vi är inte Japan, och vill antagligen inte bli det heller. Skatterna kan vi heller inte höja. USA: ännu lägre skatter, och kan dessutom låta dollarn flöda om det kniper – man testar gränserna nu, men hittills håller det.

Har börsen rätt?

Svaret är nej, börsen är mer irrationell än någonsin. Men kortsiktigt har den förstås samtidigt ‘rätt’: detta är pengar i knät, som strömmar in till aktiemarknaden för att det inte finns andra investeringsmöjligheter, pga en realekonomi som backat 20%.

Börsanalytiker är inte bara flockdjur som kryper samman när osäkerheterna ökar. De tittar i backspegeln och får ständigt fel. Detta är uppenbart när vi ser åt vilket håll analytikernas prognoser förändras, och jämför med hur börsen faktiskt går. Konsekvent fel!

Svenska hushåll är betydligt högre belånade än amerikanska

Nittiotalskrisen (1) innebar att fastighetsbubblan pös ut. Minskade värden gick hand i hand med minskade lån, en sund men tuff utveckling. Hushållens lån/BNP vid 90-talets slut var under 50%. Den kägla som fällde världen 2008 var de amerikanska hushållslånen (2), som synes har dessa sjunkit tillbaka något, om än inte alls till de svenska vid slutet av 90-talet. Samtidigt har de svenska hushållslånen bara ökat, med 41% före krisen 2008 och ytterligare 36% före Corona. Inflationen har under samma perioder varit 11% resp 12%. Allt ovanför detta är luft.

På toppen av hushållslånen ligger rena konsumtionskrediter, 250 mdr totalt, som mer än dubblats sedan 2008. Dessa saknar oftast säkerheter, har skyhöga räntor och är tagna av människor med svag ekonomi. Detta är en potentiell ‘kägla’ som kan fälla hela ekonomin.

Näringslivets belåning luktar nittiotal

Att svenskt näringsliv dubbeldopats med nollränta och krondepreciering är den ena förklaringen till hur det här kunnat ske. Den andra är det svenska högmod som vi sett föregick både den svenska fastighetskrisen på 90-talet, en massinvandring utan jämförelse på 10-talet och den lika unika Coronastrategin 2020 – vi lyckas inbilla oss att vi har rätt trots att alla andra gör tvärtom. Inget annat land har ett så suicidalt behov av självhävdelse.

Bidragsinvandringen

Bara tre av tio flyktinginvandrare från 1990-talet och framåt uppbär ens minimilön. Långt färre producerar tillräckligt för att skapa de resurser som det svenska välfärdssystemet förser dem med, för att försörja hela familjen från vagga till grav.

Invandringen är ett slukhål. De offentliga göder ren konsumtion. Även detta räknas dock in i BNP. När stöden försvinner så försvinner dock alla verksamheterna som är beroende av dem. Då sjunker BNP. Det gör däremot inte lånen som svenskarna tagit för att hålla uppe sin konsumtion. Det kommer kosta att ställa om, och många sektorer är korrumperade med de flöden som hamnat i deras händer, motståndet kommer alltså vara stort.

Totalen? Det ser illa ut!

Riskerna har ökat i världsekonomin: belåningen är +13% inom OECD och +82% i Kina. Och Sverige skiljer ut sig, med en kraftig ökning 2008-2019. När den ihåliga flykting-BNP:n räknas bort är lånen uppe på japansk nivå, nära 370% av en mer rimligt beräknad BNP.

Corona är fyra gånger värre än krisen 2008 – och förutsättningarna 2019 sämre än de var 2007…

New York Feds konjunkturindikator visade i maj -12, mot -3 som värst under krisen 2008. De övriga faktorerna som jag räknar upp ovan är reala. Vi kan heller inte se att företagens vinstprognoser förbättrats.

När t ex inköpschefsindex refereras som ‘positiva’ signaler så är det en feltolkning: man har först haft en enorm nedgång, de senaste signalerna säger att man från denna nedgång har ytterligare, men mindre nedgångar, inte att man har ‘tagit sig igenom det värsta’.

BNP-förändringar som ser mindre allvarliga ut än förut, beror på att stödpaketen räknas in i siffrorna, ev även dubbelräknas.

Ser man istället på exporten och importen, som är svårare att manipulera, så talar vi om 20%-iga nedgångar för Sveriges del. Det är en katastrof, men så länge som bidragen tickar ut är det ingen som riktigt märker av den i den stora allmänheten.

3 reaktioner på “Flykting-BNP-bubblan har ökat våra lån – men inte vår långsiktiga tillväxt.”

Kenneth

jag har lyssnat på bägge intervjuerna. Utmärkta.

Katastrofen för svensk ekonomi är garanterad. Tick Tock Tick Tock.

Jag läste nyligen en amerikansk artikel som hävdade, att den amerikanska ekonomin är totalt belånad

mer än 400% av BNP och att den skall nå 421% kvartal 2, dvs mer än Sverige. Vet inte vad jag skall tro.

Checka upp Greg Hunters USA Watchdog där han nyligen intervjuar Dr Skidmoore angående den amerikanska skuldsättningen. År 2019 omsattes 90 Biljoner (trillions) i statsskuldsedlar, vilket är ca fem gånger USA BNP. Det är något skumt i den amerikanska ekonomin. Han menar att den reala skuldsättningen är enorm.

jag har lyssnat på bägge intervjuerna. Utmärkta.

Katastrofen för svensk ekonomi är garanterad. Tick Tock Tick Tock.

Jag läste nyligen en amerikansk artikel som hävdade, att den amerikanska ekonomin är totalt belånad

mer än 400% av BNP och att den skall nå 421% kvartal 2, dvs mer än Sverige. Vet inte vad jag skall tro.

Checka upp Greg Hunters USA Watchdog där han nyligen intervjuar Dr Skidmoore angående den amerikanska skuldsättningen. År 2019 omsattes 90 Biljoner (trillions) i statsskuldsedlar, vilket är ca fem gånger USA BNP. Det är något skumt i den amerikanska ekonomin. Han menar att den reala skuldsättningen är enorm.