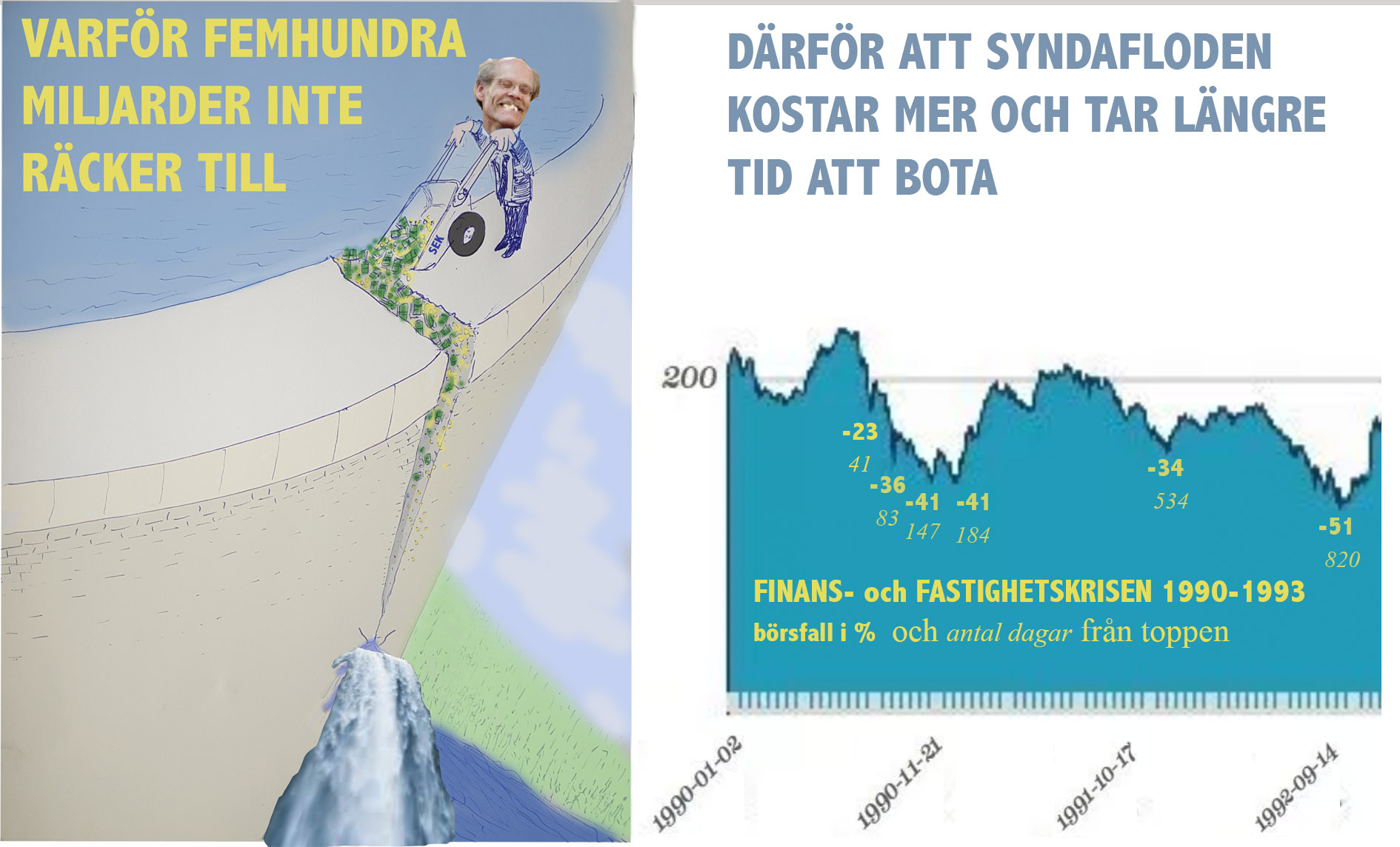

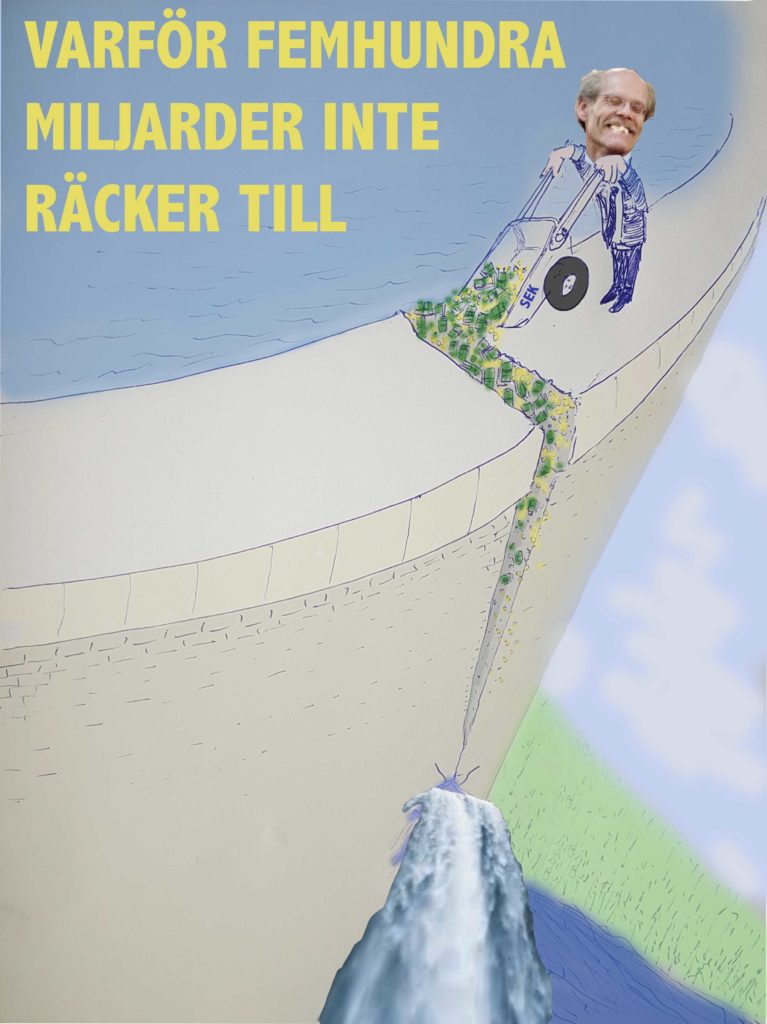

I augusti 1990 gick finansbolaget Nyckeln i konkurs. Det blev startskottet till den stora kris som kom att prägla Sverige ända in i 2000-talet. Affärerna var inte sunda, på gränsen till brottsligt ihåliga bubblor hade byggts upp. Och i förgrunden fanns även andra – som Carl-Eric Björkegren vars affärsimperium rasade ihop på samma vis. Alla bubblor har sina värstingar, och värstingarna är inte bara bubblornas första offer, de är perfekta syndabockar, för att få oss att glömma alla deras fina vänner. Men de skulle aldrig befinna sig där utan ingångarna till fina banken, kommunfullmäktigeförsamlingarna och till riksdag och regering. Ilija Batljan är kanske det bästa exemplet på det.

Finansmannen Carl-Eric Björkegren var miljardären som försvann, 1994. Då hade hans förmögenhet redan hunnit göra detsamma, i den stora nationella kris som Björkegren var en av arkitekterna bakom. En huvudhypotes säger att det var skumma affärskontakter som dragits vid näsan, som gjort sig av med honom. Björkegren står som en symbol för det vräkiga 80-talets klipparekonomi, snabbt uppbyggda förmögenheter, m h a lån och uppblåsta tillgångsvärden. Gärna via skumma och halvkriminella beteenden. Associationerna med Ilija Batljan, den f d S-politikern, grundaren till fastighetsbolaget SBB, är därför flera. SBB fanns inte ens 2016, och för ett år sedan hade fastighetstillgångarna ett värde på 27 mdr. När Batljan häktades tillsammans med fem affärsbekanta i förra veckan, för misstänkt marknadsmissbruk, så var det uppe i 80 mdr. Konkurshotade Oscar Properties är en dvärg i jämförelse, med drygt 3 mdr i bokförda tillgångar.

Marknadsmissbruk – en dömd på 10.000 försök?

Marknadsmissbrukslagen är tyvärr extremt tandlös, inte minst för att den inte låter domstolarna dra in anhöriga i bevisföringen. Men att hoppas på att Batljan eller hans kumpaner ska ha glömt skriftliga bevis i sina datorer är ju rätt förhoppningsfullt i vilket fall. Batljan är nämligen inte ovan vid skumma affärsupplägg, som Cervenka skriver. Sparkad från sin anställning på Rikshem, och prickad av Nasdaqbörsen, har han ådagalagt en etisk grundsyn som gör att ingen blir förvånad när ökända ruffelmän som Percy Nilsson dyker upp i umgänget. Sådana vars tjänster och gentjänster kan betalas utan kvitto. Kursutvecklingen vid fastighetsaffären Victoria Park är inte ett engångsfall och om det föreligger grovt insiderbrott här så kan det gälla även Hemfosaaffären.

Men det mest fascinerande med Batljan är att han har lyckats hitta stöd bland så många prominenta personer, sådana som SBB-ordföranden Lennart Schuss, Genesta. Bara prislappen är rätt, kan vi förmoda, så ger den f d Catella-VD:n gärna sitt fortsatta förtroende – och med sådana namn vid sin sida har Batljan givetvis en utmärkt väg in i fina banken. På samma sätt som partiboken givit honom villiga lyssnare i landets många småkommuners s-märkta kommunalförsamlingar, även om Boden nu ser ut att backa.

Nittiotalsparallellerna: Nyckeln och Gamlestaden

Även finansbolagen Nyckeln och Gamlestaden, som utlöste krisen 1990, hade betydligt mindre balansomslutning; tillsammans och i dagens penningvärde mindre än halva SBB:s. Gamlestaden (Investment AB Asken) bedrev en gång hedervärd textilfabriksverksamhet i Göteborg, innan Robert Weil och Gabriel Urwitz och deras Proventus tog över. Man ‘omstrukturerade den omoderna bankmarknaden’ – och stoppade alla hålen här. Nyckelns namn är särskilt beryktat. Färre känner till att finansbolaget, vars krasch katalyserade 90-talskrisen, var ägt av fina Bonnierkoncernen, Anders Wall och pappersföretaget Munksjö.

Även på fina banken hade moral blivit omodern

Men de hade ännu finare kompisar i bankerna, som medvetet använde sig av finansbolagen för att kunna finansiera fastigheter på ett sätt som man annars inte kunnat göra p g a banklagstiftningen – dvs i praktiken långt över skorstenarna. Bankerna hade raskt försökt släppa de dåliga lånen när det brände till, men det fungerade ju inte och för två stora banker, dels Nordbanken, dels Götabanken, med storägaren Erik Pensers Yggdrasil, innebar den brända jordens taktik slutet, här blev staten och skattebetalarna direkt betalningsansvariga. SEB:s aktie var ett tag nere på 10:- och Björn Svedberg, koncernchefen, förklarade värdet som osäkert. Fd VD:n Jacob Palmstierna hade gjort tvivelaktiga skatteupplägg och tvingats bort just före krisen, men återanställts som chef för nybildade Nordea. Affärskulturen var inte rutten överallt, men exemplen visar ändå att moralen hunnit vittra bort lite här som där under de sista glada 80-talsåren. Inte helt utan betydelse naturligtvis, var att den största roffaren av dem alla, sossestaten, agerat dåligt föredöme och tagit över 100% i marginalskatt – då blir moral snabbt omodern.

Men det var Handelsbanken som utlöste krisen genom att cyniskt fälla ett finansbolag som faktiskt var helt sunt, vilket 100% utdelning i konkursen många år senare visade. Det hette Independent och där arbetade jag själv som analytiker. Bollen var i rullning, och de ruttna äpplena låg alldeles för nära de friska. 90-talskrisen kallades för Finanskrisen – med stort F ända till 2008. Då nästa finanskris startade, nu utan versal, för de låg för tätt inpå, och man insåg väl kanske att detta var ett mönster som upprepade sig.

Jodå. Alla stora kriser är ‘finanskriser’.

Vad många idag inbillar sig är att Coronakrisen är något annat än en ‘finanskris’. Somliga av dem behöver inte alls vara så dumma att klockorna stannar, det är bara det att de inte varit med eller suttit på rätt plats när det begav sig: alla stora kriser når förr eller senare finans- och fastighetsmarknaden. Det är nämligen vad som gör dem så stora. Och absolut ingenting talar för att 2020 skulle vara annorlunda.

De illavarslande tecknen var många redan innan Coronaoron bröt ut. Dels allmänna konjunktursignaler, dels oron för de strukturella missförhållandena. De senare är vad som sedan katalyserade panikreaktionerna, de gigantiska paketen. Om de enorma obalanserna inte hade byggts upp så hade Corona kunnat hanteras helt annorlunda. Och nej, det är självklart inte över. Just nu ligger en övergödd börs och bara väntar på att spricka. För problemet med alla paket är ju att de har haft en låg verkningsgrad. Få inser också att de stödpengar som faktiskt används ‘dubbelräknas’; det vill säga de blir till konsumtion och i någon mån investeringar, och ingår då i de rapporterade BNP-siffrorna, som trots statlig hjälp alltså under andra kvartalet fallit tvåsiffrigt, i bland annat Tyskland. Utan dessa så hade fallen varit ännu större. Och eftersom även Norge drabbats mycket hårt pga oljeprisraset, så kommer Sverige inte undan heller – Tyskland och Norge är våra två största exportmarknader. Situationen i USA ser inte heller så lustig ut – och amerikanerna är nummer tre.

Tystnaden visar att oron bubblar under ytan: ska förtroendet hålla?

Det här talar man tyst om. För vad alla är medvetna om är förstås att risken är stor för att förtroendet för marknaden och för de stöttande regeringarna och centralbankerna kommer att brytas. Det skulle inte vara bra för någon. Inte för regeringen eller de företag som fått stöden, inte för börshandlarna som lever på hög omsättning och obegripliga rekyler. Men inte heller för alla oss som via AP-fonderna tvingas ha våra pensionspengar på börsen. Nej, inte ens för dem som valt att ställa sig åt sidan, och som placerat sina pengar i guld eller reda kontanter. Alla kommer drabbas, somliga mer, andra något mindre. Detta är det fundamentala skälet nr. 1 till de senaste veckornas börseufori: alla har goda skäl att vilja tro på en snabb återhämtning. Men det är ett dåligt skäl. Det vilar på irrationalitet, inte klassiskt nationalekonomiska lagar.

Företagscertifikaten – stödköp har räddat risktagarna

Att börserna går som tåget kan ändå tyckas obegripligt. Tekniktunga Nasdaq har nu återhämtat hela fallet från årsskiftet, och Stockholmsbörsen är bara ner 11%. Köphungriga lycksökare brakar in efter varje rapport, trots att vinstrasen är större än analytikerna förväntat. Hur är det möjligt? Förutom den märkliga börspsykologin, så är en viktig förklaring är att börsbolagen nu har allt finansiellt stöd de behöver, via kapitalmarknaden. Inte bankerna, troligen, men de behöver bara ge ut nya företagsobligationer. Sådana är inte sällan på tio års löptid och de kostar föga, trots osäkerheten om framtiden. Som mest talar vi 6-7% ränta, och detta om de inte har kreditrating, dvs utgör s k skräpobligationer. Till skillnad från bankerna så är köparna sällan duktiga kreditbedömare, över 20 mdr placerades bland småsparare bara under 2019, och fem till under januari och februari 2020. En fjärdedel av dessa saknar helt kreditvärdering. Det här påminner om de strukturerade krediter som ledde till 2008-krisen: man har inte riktig koll på gäldenärens ekonomi längre, kopplingen mellan långivare och låntagare, i form av en noggrann kreditprövning, är avskuren.

Ett tag darrade det till här: Spiltan, Lannebo och SEB:s fonder med sådana företagsobligationer som tillgångar, stoppade andelsägarflykten med Finansinspektionens stöd. En närmast unik panikåtgärd. Men så började centralbanker världen över att stödköpa. Riksbankens agerande gick faktiskt emot lagens uttalade syfte och kan leda till kreditförluster, men vi är inte värst. I Sverige har man än så länge ‘bara’ köpt BBB eller bättre, men i Japan har man ingen diskretion alls och även amerikanska Fed har börjat köpa skräpobligationer i lönndom via köp av börshandlade fonder, s k ETF:er. Detta tror många även är Ingves nästa steg, eftersom han uttalat principen att han kommer göra vad som krävs. Varför?

Hybriderna – småspararnas pensionspengar = Batljans riskkapital

Skälet är förstås att företagscertifikat och -obligationer blivit lika systemkritiska att hålla under armarna som bankerna är. De uppgår numera till 27% av BNP, 900 mdr mer än 2008. Bankutlåningen ligger still, på ca 48% och den ligger i botten, med bästa rätt och oftast med panträtt i fastighet. Företagsobligationerna är inte bara oftast icke-säkerställd, d v s utan pant, vissa är s k hybrider, närmast som aktier utan rösträtt, som enbart betalar utdelning om det finns en vinst. Batljans SBB har givetvis givit ut sådana obligationer och räknar dem som eget kapital, vilket får soliditeten att se bra ut, 37%. Men vet obligationsköparna ens om att deras investering utgör riskkapital? Skulle man räkna dessa hybrider som lån så sjunker SBB:s soliditet med 10%-enheter, till 27%. Och den stora frågan är i förhållande till vilket värde på tillgångarna? Batljan skrev helt fräckt upp marknadsvärdet under första kvartalet med 1,6 mdr, 2/3 av hela värdeökningen 2019, mitt i Coronatider! Det är fullständigt orealistiskt. Som Cervenka skriver; Batljan är inte Jesus, trots att det är så han beskrivits som av bankernas investeringsrådgivare; en småspararnas favorit.

Invandrarbubblans Win-Win – pengar nu till kommunerna, ‘marknadsvärde’ i SBB

Batljans affärsidé handlar om att dra nytta av sina politiska kontakter, som fd S-politiker har han mycket goodwill ute i småkommunerna. Och här finns ett win-win: kommunerna behöver finansiering av den löpande invandringsbubblan, så man säljer gärna sina äldreboenden, skolor och liknande, med ett hyreskontrakt i botten. Lite som att kissa på sig; mycket varmt i början, sen blir det kalla kassaflöden som ska betalas tillbaka i många år. Ur SBB:s synvinkel så ser det ju fantastiskt bra ut under den tiden kassaflödet varar. Men sen? Och vem är intresserad av att köpa sådana hus, med i stort sett bara ett användningsområde, ute i bygder där ingenting annat händer? B- och C-lägen i B- och C-orter är inte de mest likvida tillgångarna, när det behövs mera cash.

Och Batljans SBB kan komma att behöva sådan, för enda anledningen till att den här ‘affärsmodellen’ har funkat är ju att det varit nästan gratis att låna. När Nyfosa drog sig ur ett köp av SBB-fastigheter för 8 mdr så var det en kalldusch. Med en snittränta på 1,5% så har man ett anständigt resultat, men när räntan på SBB:s femåriga obligation nu stigit från 1% till 3% så riskerar finansieringskostnaden att dubblas. I så fall är vinsten utraderad.

Den rationella ekonomin är satt ur spel

Så är det någon som ska tacka Ingves vid morgonbönen så är det Batljan. Centralbankernas stödköp på företagsobligationsmarknaden innebär att även de sämsta affärsidéerna kommer överleva och på sikt dras därmed tillväxten ned. Det innebär också att de mest riskfyllda verksamheterna premieras, för vem vill köpa AAA-ratade papper till 0,25% ränta, när riksbanken stödköper BBB för 5%? Det är ju ren idioti att inte ta på sig ‘risk’, om denna definieras som ett potentiellt systemhot, för då går ju Riksbanken in. Och skulle man inte klara av sitt åtagande så… då är det ändå kört för så gott som alla.

Det betyder att även räntan på de åtråvärda BBB-obligationerna snart borde kunna sänkas igen, d v s om förtroendet återvänder. Vilket gör det möjligt för de riskvilliga, typ SBB, att dra på sig ännu mer – billig – skuld. Det är ett scenario som i sin tur ofelbart leder till snabbt stigande tillgångsvärden, de riskvilliga får rätt igen! Man kan sälja av, göra realiserade vinster och därmed förklara sig berättigade till ännu mer billiga lån. För investeringar i aktier i första hand och i värsta fall även fastigheter i C-lägen på C-orter. Det förra är möjligt genom att analytikerna ‘räknar bort 2020’ och låtsas som att tiden 2021 och framåt kommer vara helt opåverkad av Corona. Det senare trots att fastigheter inte borde kunna stiga när de töms på hyresgäster och hyrorna går ned. Om det ännu inte skett så låtsas alla att hyresflödena är eviga. Så här usla är naturligtvis inte analytikerna i vanliga fall. Båda scenarierna kräver mental massuggestion. Men när osäkerheten är så här stor, och nedsidan närmast oändlig, så blir man fega och faktiskt mer eniga än annars i sin mainstream-bedömning.

Globalisering drev ned inflationen. Men har nu inte bara stannat upp – den reverseras.

Tänket utmanar all vår logik och rationalitet. Fundamenta säger följande: globaliseringen, som lett till att Kina blivit världens verkstadsgolv och med sin allt effektivare lågpristillverkning kunnat ‘döda’ inflationen, är nu inte bara hotad, den håller på att reverseras. Trumps raseri över Kinas påstått mer eller mindre medvetna spridning av Coronaviruset må vara omotiverat eller ej, men det är äkta, och delas av många amerikaner. Ett kallt krig USA-Kina har redan diskonterats när många amerikanska företag flyttar sin verksamhet från Kina . Samma gäller företag inom EU; man har insett att man är sårbara om tillverkning inte finns inom tullunionen. Flytten kostar och man kommer sällan ha sänkt kostnaderna när den är klar heller. Detta talar för att varuprisinflationen alltså borde stiga – samtidigt som arbetslösheten ökar tvåsiffrigt. I USA talar vi om 30 miljoner nya arbetslösa, 20% av de heltidssysselsatta, och Anders Borg räknar med liknande siffror i Sverige till sommaren. De som sparkats har mindre att röra sig med. Och värst av allt: folk som är oroliga håller i sina pengar, det gäller även dem som faktiskt har pengar, och särskilt stora incitament att köpa saker får man ju inte när priserna, som många väntat sig, inte går ner så som man förväntat sig – då sjunker istället omsättningen. Vilket är vad vi nu ser på bostadsmarknaden.

Tina – there is no alternative, Fomo – fear of missing out

Det som händer just nu är en en slutrunda i ett pokerspel där inte ens Paul Newmans nerver räckt till. Deltagarna, regeringar och centralbanker, satsat bokstavligen allt. Inte bara pengar, sådana kan man alltid trycka nya. Utan sitt förtroendekapital – och därmed hela ekonomins. Vi andra som sitter med på rundan har inte råd att syna dem. Men om vi inte är beredda att lägga oss och förlora våra anställningar, företag och sparpengar, så är vi tvingade att följa med. Det kallas på aktiemarknaden för ‘Tina‘ – There is no alternative, och med detta menas att alla andra tillgångar ger noll eller negativ avkastning, vi måste chansa och hoppas på att företagen överlever och att aktiekurserna stiger. Och just nu ser det ju bra ut. Den skenbara ljusglimten är dock självsuggererad, eftersom den inte beror på att man ser goda affärsmöjligheter, utan att överskottslikviditeten måste placeras någonstans. Det skapar sedan fenomenet ‘Fomo‘, Fear of missing out; man vill inte missa en kommande börsuppgång, så den lilla rekylen blir snabbt en stor.

Deflationsrisken: realekonomin snurrar långsammare – men obevekligt nedåt

Men det här sker innan vi ens har sett de långsiktiga konsekvenserna i realekonomin börja ta form. Långsiktiga värdefall hotar, främst just på fastigheter och aktier. I det korta perspektivet även konsumtions- och insatsvaror, med enorma lager som nu ser ut att måsta reas ut, begagnade bilpriser är ett exempel, dubbelt så mycket ute och dubbelt så många sänkta prislappar. Begagnadmarknaden är i sin tur en dominobricka, som fallet när nybilsförsäljningen gör det . Det är detta som håller industrierna igång. Många arbetslösa -> minskad efterfrågan -> lägre priser -> minskat utbud. Varpå fler måste avskedas, med ännu lägre konsumtion till följd. En ond spiral som hotar att bli otäckt självgående och som kallas deflation. Detta vill ingen ha. Därav vikten av att snabbt återställa förtroendet för systemet med massor av nya pengar; här finns inget att se! Var god passera!

Verkningsgraden i paketen är skrämmande låg

Men då är vi tillbaka till verkningsgraden. Med tanke på de enorma summorna som nu kastas in i potten, så vore det ju snyggt om man var säker på att de hade någon nytta. Men det är just det dessa ‘helikopterpengar’ knappast har. Lite som att man skulle dra igång jordbrukssektorn genom att ge alla lantbrukare varsin miljard och hoppas att det händer något. Jag har varit mycket kritisk till stöd som inte fungerar som det är tänkt. Löneutbetalningar som inte behöver överstiga a-kassestöd, socialavgiftslån som kan dras tillbaka i efterskott och som därför ingen vettig människa vågar ta, krav på utdelningsstopp till varje pris för den som lånar gör det finansiella systemet än mindre välfungerande. Senfärdiga utbetalningsperioder och startdagar å ena sidan, enorma gratispengar till den som ändå råkar ha planer och möjligheter att investera; subventioner av lågprisflyg på Irland och danska flygnav på bekostnad av vårt egna etc etc. Vi har lagt ut pengar i skogen och hoppas på att räven ska hitta på något med dem. Vänta bara, förr eller senare så lär han, d v s någon som Ilija Batljan, komma på något. Och då blir det drag ordentligt.

Bankernas kravregler, som var till för att följas i nästa kris är redan överspelade

Bankerna trixar just nu med sina kreditvärderingar, med Finansinspektionens goda minne. Det behövs nämligen bara 6% kreditförluster för att det egna kapitalet ska vara utraderat. Ungefär så ser det ut i hela Europa, fast ju längre söderut desto värre. Man kan kalla trixandet för pragmatism, för vad ska man annars göra, för att undvika att dominobrickerna faller, så att även goda företag drabbas? Ungefär så var man tvungen att göra även på 90-talet och för tio år sedan; det handlar om kunna beskriva värden som ‘långsiktiga’, trots att bokföringsregler säger något annat. Men dessa regler infördes inte för att de skulle avskaffas i lågkonjunktur. Den goda tanken med dem är nivån ska vara anpassad så att bra företag – och bra banker – ska ta sig över ribban och överleva, medan svaga och illa skötta verksamheter ska sållas bort; det är en direkt evolutionär funktion inbyggd i lågkonjunkturerna; smärtsam men nödvändig för att skapa högre produktivitet och med denna högre välstånd.

Men detta vägrar man att acceptera, och mycket riktigt så har produktiviteten minskat under hela tvåtusentalet, man vågar inte testa sina buffertar och ‘krockkuddar’ och har vägrar sålla agnarna från vetet. Och sannolikt har man rätt i att de skulle ha fungerat uselt, framförallt beroende på att företagsobligationer och -certifikat helt enkelt inte finns med i modellen. Med denna marknad ur funktion så skulle även många bra företag ofelbart redan ha gått i konkurs, om inte centralbankerna stödköpt. Och detta räcker inte på sikt. Om man inte lyckas få igång marknaden igen, så att nya obligationer kan placeras bland villiga investerare. Den svaga kreditvärderingskompetensen i detta segment talar för att risken är hög för att skräp och guldkorn blandas och att somliga dåliga företag får finansiering, givet att nu centralbankerna tar på sig ett ännu större och mer långsiktigt ansvar, medan somliga bra företag får svårt med kapitalförsörjningen i alla fall.

Detta senare gäller i än högre grad småföretag och onoterade större företag utan obligationsprogram, liksom särskilt utsatta branscher, och bland konsumenterna. De flesta potentiellt drabbade har insett detta, så här samlas pengar därför i ladorna, den s k sparkvoten ökar kraftigt. Det betyder att stödpengarna till största delen faktiskt inte används. De bara ligger där och väntar. Får man inte fart på dem så är deflationen ett faktum. Får man å andra sidan den fart man vill ha, så hotar istället hyperinflation. Det är där vi står nu. Man springer man fram och tillbaka längre och längre ut på gångbrädan båda ändar och hoppas på så vis kunna bevara balansen. Så vad kan hända?

De ruttna äpplena är som pluggen i badkaret, fullt med både vatten och barn.

Vad som alltid händer. Att de ruttna äpplena till slut avslöjas som ruttna. Björkegren, Nyckeln och Gamlestaden hette de för 30 år sedan. Nu kan de heta Ilija Batljan, SBB och Oscar Properties, nischbanker som Collector – och kanske fuskande och ljugande Bondessons Swedbank. Eftersom alla ansvariga gjort allt för att hjälpa till att dölja deras rätta belägenhet, så är risken allt större för att rötan har spridit sig vidare. En sådan som ingen kan stoppa, eftersom ingen längre då har förtroende för systemet eller för nya monopolpengar. Det är så man gör för att vara riktigt säker på att även de skötsamma drabbas. Vi är i så fall på väg in i en djup depression.

Magnus Stenlund

Sunt Förnuft